样本数据及计算方法说明。

我们本次采用已上市剩余期限

1-10

年的

2172

支无担保非永续中票作为样本,对行业利差情况进行更新。具体方法是使用样本券

17

年

9

月

30

日中债估值到期收益率数据,减去同时点同评级中债中短期票据收益率曲线上与样本券剩余期限对应的收益率值,得到每支个券相对于同评级中债收益率曲线的利差(详细数据说明请参见

14

年

5

月

23

日信用策略双周报《分化途中,沙里淘金》)。这里需要说明的是,据我们了解,中债收益率曲线的测算是跟踪样本中的标准券,而标准券的选择均是资质较好的品种,所以我们计算出超过

80%

的中票个券相对于同评级中债估值曲线的利差都是正的。也就是说利差较低的行业或个券实际上估值应该是低于市场平均水平的。

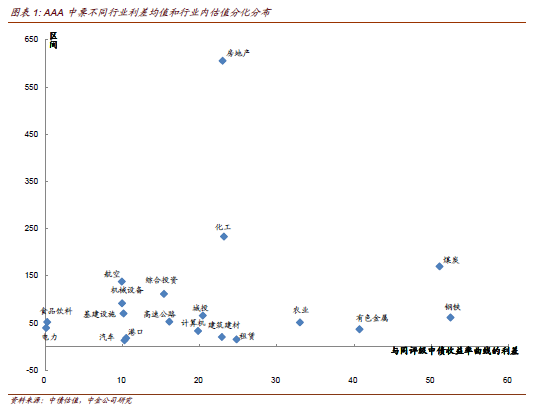

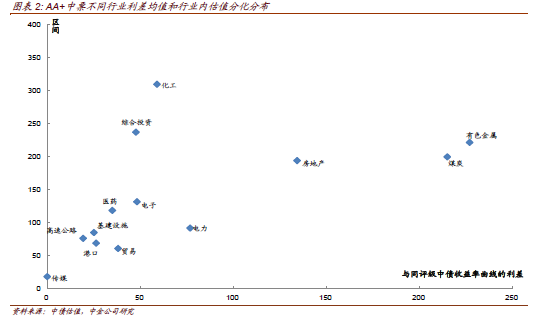

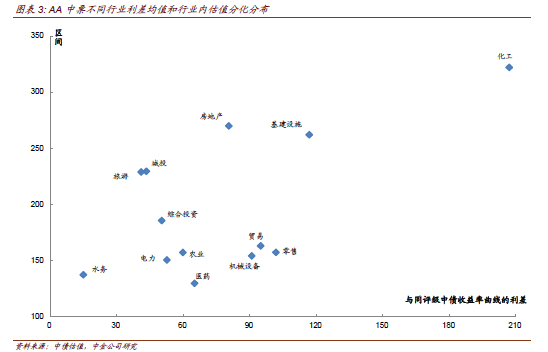

我们将个券按照评级和行业分类,并筛选出各评级中样本量在

10

个以上的行业。以每个评级每个行业中所有个券的利差中位数作为该评级中该行业的平均利差,用来衡量同评级中不同行业风险溢价水平的差异。再以每个评级每个行业中所有个券利差的最高值和最低值之间的差来衡量该评级该行业中个券估值的分化程度。最新结果分别按

AAA

级、

AA+

级和

AA

级展示(如图表

1-3

),其中横坐标显示的是行业平均利差,纵坐标线是的是行业内个券的利差差异。也就是说,散点越靠右,说明行业平均利差越高,散点越靠上,说明行业内个券的利差分化越明显。

与

8

月末的统计结果相比,

9

月各评级行业利差的主要变化如下:

AAA

级:

整体变化不大或小幅收窄,其中利差较高的钢铁、化工和煤炭等产能过剩行业利差及食品饮料行业均值均下行5bp以上,行业内大部分样本收益率下行幅度高于曲线。而房地产行业利差均值继续走扩12bp。AAA级中利差均值绝对水平最高的行业仍为房地产、此后依次为煤炭、钢铁、化工,然后为有色、农业、建材和城投,最低的仍然是公用事业和消费类。房地产行业利差均值明显高于中位数,部分个券受负面事件影响利差明显高于其他发行人。

9月AAA级万达、富力等个券利差继续走扩,推动房地产利差均值继续走扩12bp至137bp,不过其余样本利差多有收窄,因此行业利差中位数小幅收窄3bp至23bp。煤炭行业利差均值和中位数分别为64bp和51bp,较8月底分别收窄13bp和16bp,主要是阳煤、晋能、潞安、晋煤等山西龙头煤企债券收益率快速下行,下行幅度明显超过曲线估值,利差压缩幅度均超过20bp,可能与山西国投成立后政府支持力度和再融资能力有望增强有关。煤炭行业其他发行人也多有10bp以内的利差收窄。钢铁行业利差均值和中位数分别为51bp和53bp,较8月底分别收窄7bp和4bp,行业内大部分样本利差均收窄,其中河钢部分3年以内个券利差收窄超过20bp。化工行业利差均值和中位数分别为48bp和23bp,较8月底分别收窄6bp和12bp,行业内除利差最高的民企中融新大利差不变外,其余样本利差均小幅收窄。有色行业利差均值分别为33bp和41bp,较8月底分别小幅收窄3bp和2bp,行业内高利差陕有色和栾川利差收窄超过10bp,其余个券利差多有小幅收窄或不变。农业行业利差均值和中位数分别为29bp和33bp,建材行业利差均值和中位数分别为24bp和23bp,城投行业均值和中位数分别为23bp和20bp,与8月底变化不大。食品饮料行业利差均值和中位数分别为10bp和0bp,较8月底分别下行5bp和11bp,主要由于高利差样本双汇临近到期移出样本库,其余高利差国企宿产发和泸州窖样本利差多有小幅收窄,而民企希望六和利差小幅走扩2bp。其余行业利差中位数均维持20bp以下并且较8月底利差变动幅度不足2bp。

AA+

级:

行业利差均值也以小幅收窄为主,其中有色受个券影响利差均值大幅收窄28bp,电子、贸易和煤炭行业利差收窄5bp以上,但电力和医药行业利差均值走扩5bp以上。绝对利差最高的行业依然为煤炭、有色金属和房地产,此后均值由高到低分别为电力、化工、电子,再次为医药、基建和贸易,最低的依然是城投和公用事业类。

AA+

煤炭行业利差均值和中位数分别为

206bp

和

215bp

,较

8

月末分别收窄

5bp

和走扩

1bp

,主要是新增低利差样本新矿、此外利差最高的宝丰能源利差收窄

25bp

,而其余样本利差多为走扩(收益率下行幅度不及曲线)。有色行业利差均值和中位数分别为

150bp

和

227bp

,较

8

月底分别下行

28bp

和

33bp

,主要是

8

月大幅走扩的鲁宏桥利差收窄

50bp

以上,以及高利差样本海亮临近到期移出样本,其余样本利差也均有小幅收窄。房地产行业利差均值和中位数分别为

111bp

和

134bp

,中位数走扩

19bp

。行业内主要样本收益率下行幅度均不及曲线,利差均有走扩,不过由于新增低利差样本北辰等,行业利差均值未有变化。电力行业利差均值和中位数分别为

72bp

和

77bp

,分别较

8

月底走扩

6bp

和

9bp

,主要是新发高利差样本内蒙电投并带动相关老债利差走扩,其余个券利差涨跌互现;电子行业利差均值和中位数分别为

66bp

和

48bp

,较

8

月底分别收窄

6bp

和

16bp

,行业内大部分样本利差均有小幅收窄。化工行业利差均值和中位数分别为

71bp

和

59bp

,基建设施行业利差均值和中位数分别为

35bp

和

25bp

,均较

8

月底小幅收窄。城投行业利差均值和中位数分别为

34bp

和

24bp

,较

8

月底小幅走扩

2bp

和

1bp

。其余公用事业行业中,医药行业利差均值和中位数分别为

46bp

和

35bp

,较

8

月底分别走扩

7bp

和

2bp

,主要是新发增加高利差样本华立和海正,其余样本利差涨跌互现。传媒、港口和高速行业利差均值分别为

3bp

、

27bp

和

21bp

,中位数分别为

0bp

、

26bp

和

19bp

,较

8

月底均变化不大。

AA

级:

主要观测行业利差均有走扩,其中零售和贸易利差均值分别走扩12bp和9bp,城投、基建、化工、旅游、农业和水务行业利差均值也走扩5-6bp。绝对利差排序来看,AA级内钢铁煤炭有色样本均已不足10支,10支以上样本行业利差均值最高的是化工,其次为基建设施、零售、房地产、机械设备、贸易和电力等。由于AA级个券利差差异较大,部分民企较为集中的公用事业和消费类行业利差也偏高。

1)

流动性压力较高的零售和贸易行业利差大幅走扩:

零售行业利差均值和中位数分别为101bp和107bp,较8月底分别走扩12bp和7bp,其中宏图相关个券收益率上行,利差上行超20bp,其余样本利差也小幅走扩。贸易行业利差均值和中位数分别为84bp和95bp,较8月底分别走扩9bp和12bp,行业内大部分高利差样本收益率下行不及曲线,利差均小幅走扩,此外低利差样本长经联临近到期剔出样本券。

2)

化工和基建等利差最高的产能过剩行业利差均值仍小幅走扩5-6bp:

化工行业利差均值和中位数分别为199bp和207bp,均较8月底小幅走扩6bp。基建行业利差均值和中位数均为117bp,分别较8月底走扩6bp和21bp。行业内主要高利差样本收益率下行幅度均不及曲线,利差小幅走扩。

3)

消费类和公用事业类的旅游、农业和水务利差均值小幅走扩5bp左右,电力和医药行业也小幅走扩:

电力利差均值和中位数分别为71bp和53bp,较8月底分别走扩3bp和4bp,主要是部分新能源民企债券利差维持高位且小幅走扩;房地产行业利差均值和中位数分别为90bp和81bp,较8月底分别走扩2bp和5bp。旅游、农业、水务和医药行业利差均值均为50bp左右,分别较8月底小幅走扩5-6bp,行业内高利差样本利差均小幅走扩。

4)

城投利差均值和中位数继续走扩6bp和5bp:

城投行业利差均值和中位数分别为53bp和43bp,较8月底分别走扩6bp和5bp,行业内大部分样本利差均走扩。

整体看,9月在资金面先松后紧、信用债收益率先下后上,全月各评级曲线小幅下行的背景下,个券表现分化较明显:

1)高等级利差小幅收窄,低等级则以走扩为主,反映出9月初市场阶段性回暖但市场风险偏好仍低。

AAA

级大部分行业利差基本都是收窄的,尤其是产能过剩龙头由于近期盈利改善明显,利差虽持续压缩但绝对利差仍高,市场资金仍较为青睐,收益率下行幅度高于曲线;而低评级(低资质)个券由于市场风险偏好低、需求较弱,收益率下行幅度不及曲线,

AA

评级主要关注行业利差均走扩。

2)城投表现仍相对不佳,特别是AA评级城投利差继续走扩。

我们在近期路演中明显感觉到由于城投近期政策新闻较多,投资者对于城投的再融资政策收紧担忧加剧,对城投债看法的分歧也有所加大。越是低资质的城投,投资者担忧情绪越高,利差走扩越明显。

3)各评级房地产行业利差均有走扩。

由于投资者普遍预期房地产行业经营和筹资现金流未来均将恶化,加上万达等个券负面事件扰动,各评级房地产行业利差均有走扩。

4)投

资者对于个券资质的关注和甄别明显加强,同评级中个券利差分化进一步加剧。

如万达等个券受负面事件影响带来

AAA

地产利差的走扩,流动性压力大的发行人较多的

AA

贸易和零售行业利差也明显走扩。而同行业中民企个券或资质较弱的高利差个券表现也相对更弱。而山西七大煤受益于山西国投的成立和相关资产的不断并入,投资者普遍预期相关企业政府支持意愿和再融资将有改善,利差下行幅度高于同行业同评级个券。

总的来说,经过3季度的市场波动,信用利差(尤其是中长期品种)整体又回到历史低位,所有行业利差进一步压缩的空间都比较有限。需要更多关注之前绝对利差已经过度压缩,后续可能有扩大风险的行业,比如城投以及受上游成本压制的中下游行业。另外房地产行业虽然利差已经有所走扩,但行业的流动性风险挑战要到明年才会真正到来。待行业利差进一步拉开,其中优质品种可能出现良好配置机会,但低资质品种仍需以谨慎为主。