中国钢铁工业协会最新公布报告显示,4月中旬,20个城市5大品种钢材社会库存1420万吨,下降6.7%,连续4旬环比下降;比年初增加690万吨,上升94.5%;比去年同期减少297万吨,下降17.3%。

据中钢协监测,4月中旬,分地区来看,七大区域库存环比全部下降。其中华南环比减少22万吨,下降5.9%,为减量最大地区。从库存品种来看,5大品种社会库存环比全部下降,其中螺纹钢仍为减量和降幅最大品种,板材减量相对较少。4月中旬,螺纹钢库存774万吨,环比减少70万吨,下降8.3%,库存降幅较前期有所扩大。

近期,我国钢材市场消费旺盛,钢材社会库存下降较快。据中钢协统计,一季度,主要用钢行业实际钢材消费增长47%,其中建筑业增长49%,制造业增长44%;我国粗钢表观消费量为25896万吨,同比增长15.3%。(文章来源:新华网)

钢铁进出口关税调整

凸显怎样的政策

导向

自2021年5月1日起,我国正式调整部分钢铁产品关税。其中,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率;适当提高硅铁、铬铁、高纯生铁等产品的出口关税。同时,取消合金钢粉末、不锈钢丝等部分钢铁产品出口退税。

当前,大宗

原材料

价格上涨,钢价、进口

铁矿石

价格高位波动;碳达峰

碳中和

目标下,

钢铁行业

碳减排压力明显。钢铁进出口关税调整,凸显怎样的政策导向?中国钢铁

工业

协会有关负责人就此进行解读。

导向一:有利于减少对进口铁矿石依赖

根据调整目录,对生铁、钢坯、再生钢铁原料等产品实行零进口暂定税率。这些产品为什么要鼓励进口?

“能生产而不生产是一种主动选择,或者说未必都从铁矿石开始生产,这对缓解资源和环境压力都会有一定作用。”中国钢铁工业协会执行会长何文波说,以美国为例,2019年其粗钢生产量为8800万吨,而粗钢表观消费量为1.08亿吨,粗钢净进口为2000万吨,且20年来进出口数据基本如此。

我国钢铁行业铁矿石对外依存度高达80%以上,而炼铁工序能源消耗和碳排放最多。今年以来,铁矿石价格大幅上涨,且同比涨幅远高于同期钢价涨幅,加大行业运行风险。

中国钢铁工业协会副会长骆铁军多次公开表示,钢铁行业要转变传统自给自足观念,鼓励钢坯等初级钢铁产品进口,促进再生钢铁原料进口便利化,提

高铁

素资源供给,减少能源、铁矿石消耗。

导向二:有利于改善国内钢铁供需关系

鼓励初级产品进口,同时抬高一般钢材出口门槛。此次取消出口退税的一般钢铁产品多达146个。

“出口策略调整是必要的,没有理由在资源和环境高度受限条件下继续大量出口普通产品。”何文波指出,钢铁行业首要任务是保障供给。

工信部明确提出,2021年,要坚决压缩粗钢产量,确保粗钢产量同比下降。中钢协数据显示,今年1至3月份,在国内市场消费旺盛和国际市场需求复苏拉动下,全国粗钢产量达2.71亿吨,同比增长15.6%,离国家确定的全年粗钢产量压减要求有较大差距,供需平衡面临考验。

如何平衡下一阶段需求与产量成关注热点。骆铁军表示,在构建双循环新发展格局下,钢铁行业出发点和落脚点应重点放在满足国内需求上,同时充分发挥进出口补充和调剂作用,积极应对我国钢铁供给格局改变。

导向三:有利于参与高水平国际合作竞争

保留23个以电工钢、汽车和

家电

用钢等高附加值、高技术含量钢材产品出口退税,凸显了鼓励我国高端钢铁产品继续参与国际竞争的导向。

“资源与环境是发展前提,保障供给和提升竞争力是发展目的。”何文波表示,高附加值产品出口的是技术和服务附加值而非资源,鼓励高附加值产品出口有利于倒逼钢铁行业参与高水平的国际产能合作,着力打造国际竞争新优势。

骆铁军表示,汽车板、家电板、石油套管、钢帘线等高端产品在国际市场竞争力强,鼓励高附加值、高技术含量产品出口,既符合构建双循环新发展格局要求,也有利于树立我国钢铁品牌形象。

导向四:有利于压减粗钢产量和降能减排

钢铁行业作为能源消耗高密集型行业,是制造业31个门类中碳排放量最大行业,压减粗钢产量是落实我国碳达峰碳中和目标重要举措。今年以来,我国钢铁消费持续增长,钢材出口明显恢复,带动钢铁生产高位运行,碳减排压力巨大。

中钢协报告分析称,在当前全球国别碳排放核算体制下,我国钢铁碳排放中有部分是通过出口贸易满足其他国家生产和消费需求而产生的。考虑到进出口贸易中隐含碳排放的影响,通过调整钢铁进出口政策优化贸易结构,有利于引导和促进压减粗钢产量和降能减排。(

新华网

谢希瑶)

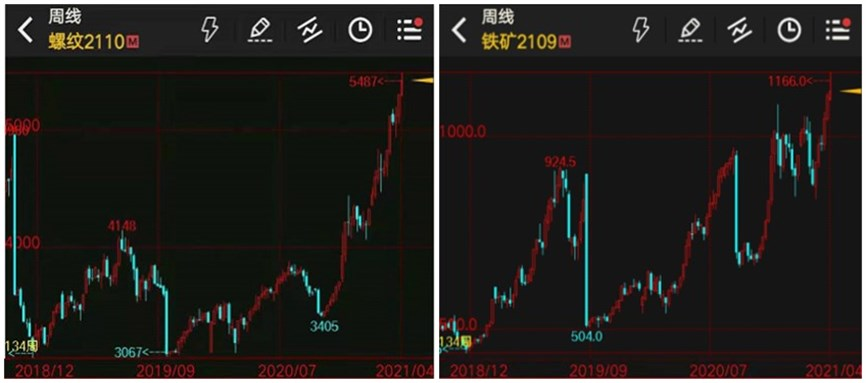

铁矿石和螺纹钢期货价格创历史新高

换个角度看“碳中和”

最近螺纹钢期货价格紧跟着铁矿石创下历史新高,如下图为铁矿石和螺纹钢主力期货合约的价格走势,而事实上国外企业每吨铁矿石的开采成本只有20-30美元。

其中2019年铁矿石价格走高主要受巴西淡水河谷遭遇洪灾失去大量产能影响。最近螺纹钢走高更多是受原材料铁矿石价格的影响以及国内出台的环保政策。

大家对于铁矿石和螺纹钢可能不怎么了解,而事实上“碳中和”等环保政策的出台就和这些上游材料走高有较大的关系,甚至可以说原材料价格的走高加速了环保政策的出台,其背后的原因对于我们进一步深入了解金融市场基于经济结构的内在逻辑有较大帮助,进而让我们在平时的投资理财中能更好地把握市场节奏,接下来小招就带大家从上游原材料来分析“碳中和”政策。

先简单罗列铁矿石破历史高点的原因:

1、供需错配,我国在疫情影响下铁矿石进口量创历史新高达11.7亿吨,而同期全球产量也只有22.21亿吨。

2、主要出口国之一的巴西疫情严重,其最严重的圣保罗州就紧挨着主产区,并且巴西的暴雨对产量产生了影响,而去年对我国出口7.13亿吨的澳洲今年也面临了飓风问题。

3、美元超发导致了各种生产资料严重的通货膨胀。

4、铁矿石的供应几乎被国外三巨头垄断,且牢牢掌握着定价权。

“碳中和”出台的另一个角度

1、假设国内没有此次环保政策

我们来简单分析一下如果没有这次环保政策会导致什么问题:首先,所有的钢材价格会远低于现在,不单单是螺纹钢,虽然看起来“碳交易”的具体意见稿是今年3月低出台的,但是其实在去年年中就开始铺垫,这一因素早已开始影响钢材价格。那么这会直接影响上游大多数建筑材料导致价格远不如现在,换句话说房地产开发商能够以更低的成本发展房产,而且在铁矿石价格走高的背景下,钢厂的利润会逐渐被压缩导致在与房企的价格谈判中完全处于劣势,拖得越久成本越高。

便于说明,小招给大家补充一个冷知识,炼钢的高炉关闭后重启的成本巨大,中型高炉重启的成本超过千万,大型的更是会达数千万,钢企不到万不得已是绝对不会关闭高炉,这不单单面临后期的成本问题,而且关闭高炉会使钢材价格走高让别的钢企从中获利。