|

老凤祥

4

月

26

日发布

2018

年报。

2018

年实现收入

437.84

亿元,同比增长

9.98%

;归母净利

12.05

亿元,同比增长

6.02%

;扣非净利润

10.83

亿元,同比增长

5.78%

。

基本

EPS

为

2.3

元

,加权平均净资产收益率

20.26%

。

利润分配方案:

拟以

18

年末

5.23

亿股为基数,每

10

股派发红利

11

元(含税)。

公司同时公告

:

1Q19

实现收入

150.05

亿元,同比增长

6.23%

,归母净利

3.74

亿元,同比增长

11.94%

,扣非净利

3.48

亿元,同比增长

8.98%

。

|

简评及投资建议

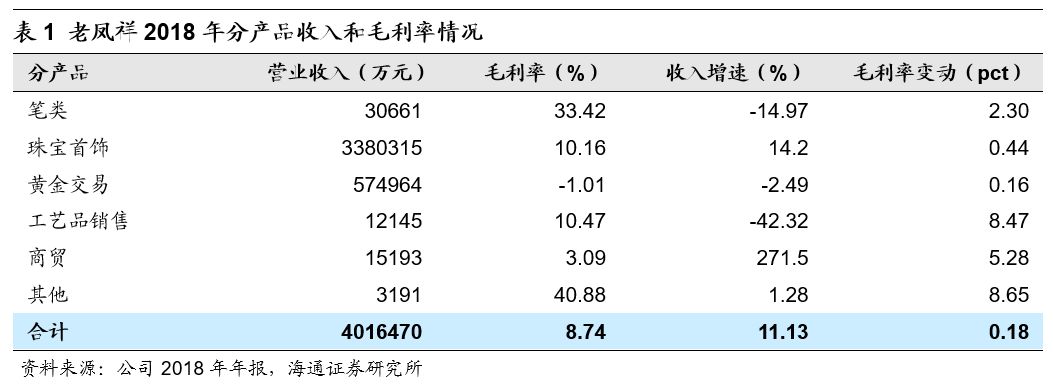

1. 2018

年收入增

10%

至

438

亿元,综合毛利率降

0.1

个百分点。

分产品,

珠宝首饰

收入

338

亿元,同比增长

14.2%

,占主营收入的

77%

,毛利率减少

0.44

个百分点至

10.16%

;

公司持续调整优化产品结构,其中镶嵌首饰、彩宝、珍珠等非黄金类首饰继续保持良好的发展势头,全年累计实现销售

58.49

亿元,同比增长

4.54%

;

K

金类首饰实现销售

11.93

亿元,同比增长

28.29%

。

黄金交易

收入

57.5

亿元,同比下降

2.49%

,占主营收入的

13%

,毛利率减少

0.16

个百分点至

-1.01%

。

2. 2018

年净增

347

家门店,

2019

年计划新增门店

120

家。

2018

年末,老凤祥门店共计

3521

家(含海外银楼

19

家),全年净增

347

家,其中自营银楼(网点)

182

家(含海外

18

家),净增

5

家,连锁加盟店

3339

家,净增

342

家,

年内新增加盟店数为近

5

年来最多

,

2019

年计划新增专卖店、经销网点(专柜)

120

家

。

公司继续以中国香港为核心加快海外市场布局,

2018

年新开海外门店

6

家(美国

1

家、中国香港

5

家),截至年末海外门店达到

19

家,实现年收入

3.96

亿元,同比增长

30.43%

,海外发展的规模效应逐渐显现

。

2019

年公司将继续落实海外布局战略,提升品牌的国际影响力,老凤祥香港公司将进一步优化中国香港市场银楼布局,计划开设新零售店铺

5-10

家。(注:报告内的海外市场包括海外市场及中国香港市场。)

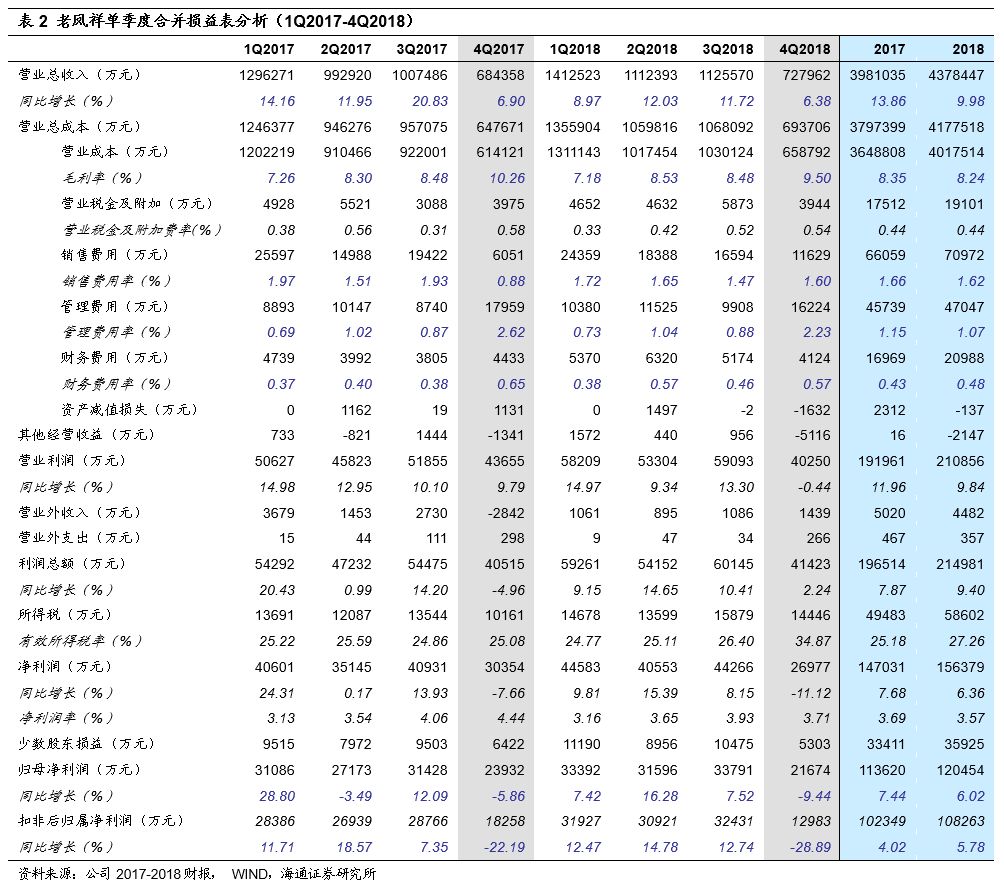

3.

期间费用率减少

0.06

个百分点至

3.17%

,销售和管理费用率均有下降。

其中

销售费用

增加

4913

万元,费用率减少

0.04

个百分点至

1.62%

;

管理费用

增加

1308

万元,费用率减少

0.07

个百分点至

1.07%

;

财务费用

增加

4019

万元,费用率增

0.05

个百分点至

0.48%

。

4.

收入增长费用率下降,营业利润增长

9.84%

至

21.09

亿元。

营业外净收入减少

428

万元,有效税率提升

2.08pct

至

27.26%

,少数股东损益增加

2514

万元,我们估计主要与老凤祥有限的利润增长有关,

最终归母净利润同比增长

6.02%

至

12.05

亿元,扣非后增长

5.78%

至

10.83

亿元

。

5.1Q19

季报点评:

收入

150.05

亿元增

6.23%

;毛利率增

0.28

个百分点至

7.46%

;期间费用率略增

0.05

个百分点至

2.89%

(其中销售费用率增加

0.05

个百分点、管理费用率减少

0.05

个百分点、财务费用率增加

0.05

个百分点),有效所得税率减少

0.3

个百分点至

24.46%

,少数股东损益增加

1558

万元,

最终归属净利增长

11.94%

至

3.74

亿元,同比

1Q18

及环比

4Q18

均有所提升,扣非净利增长

8.98%

至

3.48

亿元。

维持对公司的判断。

公司是兼具历史底蕴、规模渠道和品牌价值的国内老牌黄金珠宝龙头企业,截至

2018

年底门店总数

3521

家全行业领先。

2019

年

引进以在沪央企国新控股(国新张创股东)为主的战投,设立专项的

“

工艺美术基金

”

,员工持股会与高管持有的子公司上海老凤祥有限股权转让与央企基金,

38

名核心骨干再以现金认购央企基金份额

,激励充分。

更新盈利预测。

预计公司

2019-21

年收入

484

亿元、

534

亿元和

585

亿元,同比增长

10.6%

、

10.2%

和

9.7%

;归母净利润

13.5

亿元、

15

亿元和

16.5

亿元,同比增长

11.7%

、

11.3%

和

10%

,对应摊薄

EPS

为

2.57

元、

2.86

元和

3.15

元。参照主要黄金珠宝公司

2019

年平均

PE

,以及

考虑老凤祥作为

A

股龙头的溢价,给予公司

2019

年

17-19

倍

PE

,对应合理价值区间

43.71-48.86

元,给予“优于大市”评级。

风险提示。

金价与汇率波动风险,市场低迷与产能过剩的风险,存货管理风险。

近期重点研究报告

公司深度