摘 要

互联网的发展进入下半场,网络普及过程中的人口红利已殆尽,网民和移动网民数量趋于稳定。受二胎政策的逐步放开影响,伴随着新一代的长成,未来网民及移动网民数量还将出现新波峰。互联网经济作为实体经济的重要补充,其发展在不断完善,商业模式日益成熟。

本报告从2016年中国互联网经济发展概况以及电子商务、网络营销、互联网金融和网络游戏四大主要贡献力量着手,对互联网经济进行了深入分析。

报告中的重要观点:

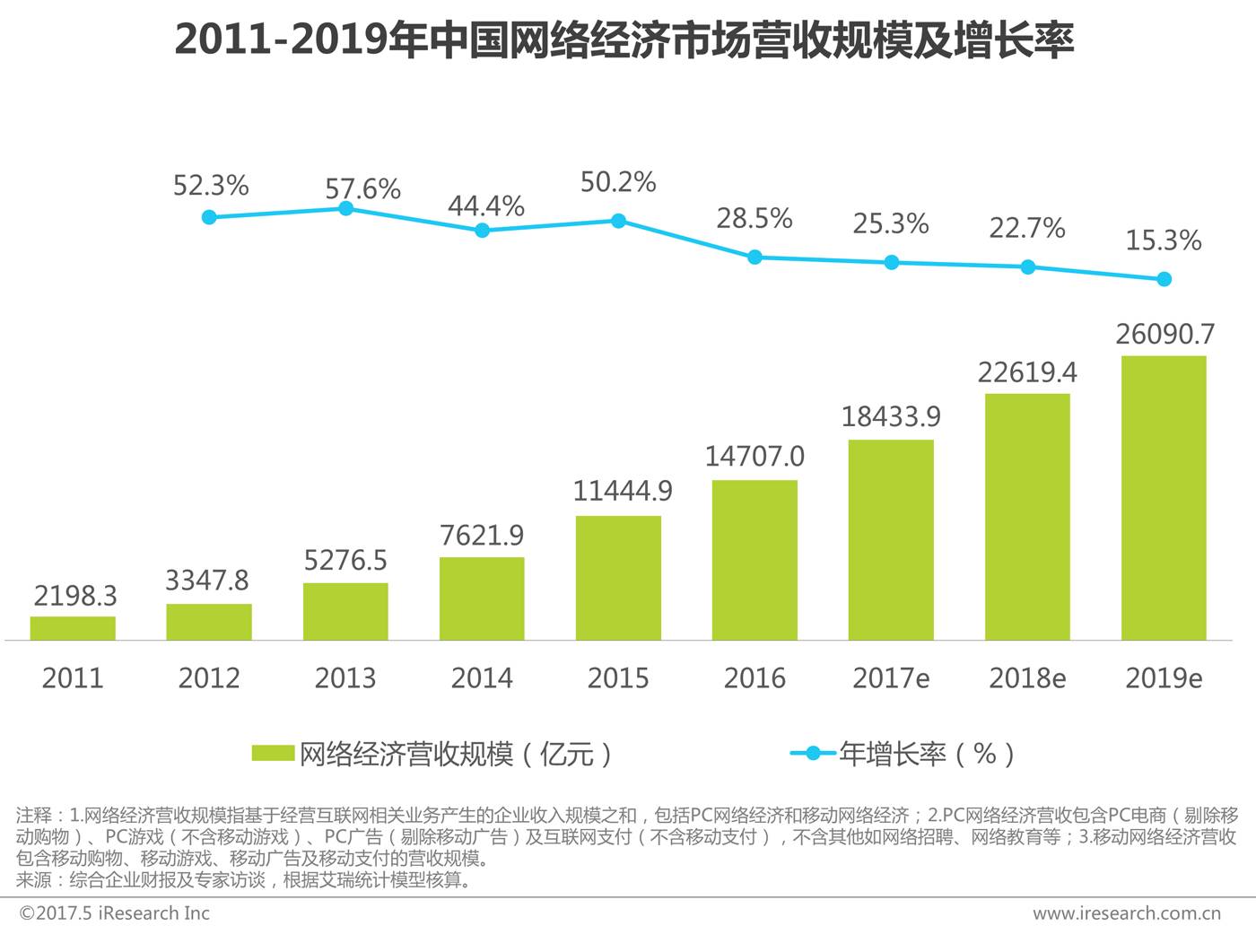

1、2016年中国网络经济营收规模达到14707亿元,同比增长28.5%;

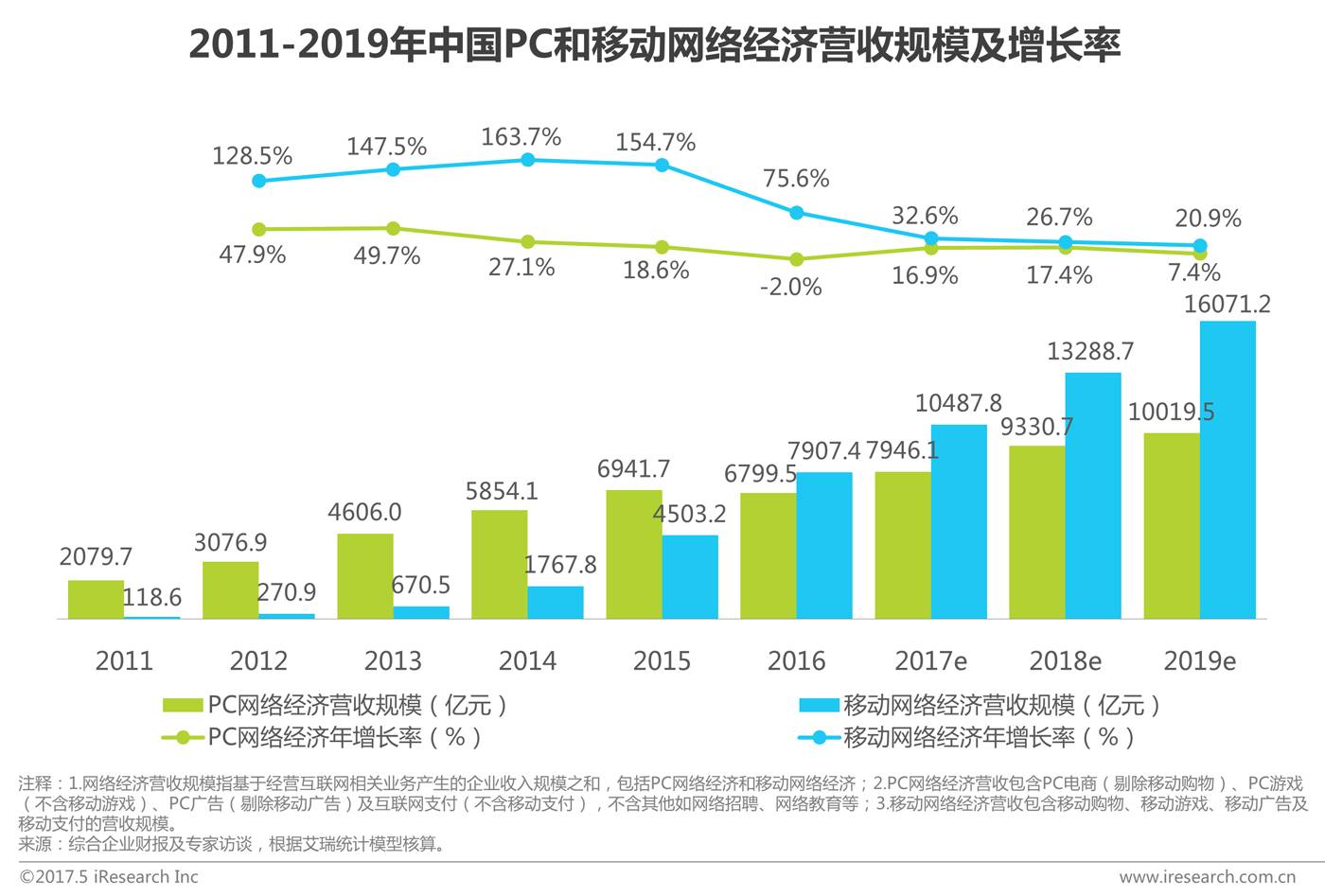

2、网络经济营收中,PC网络经济营收规模为6799.5亿元,移动网络经济营收规模为7907.4亿元,移动互联网产生的营收已全面超过PC端;

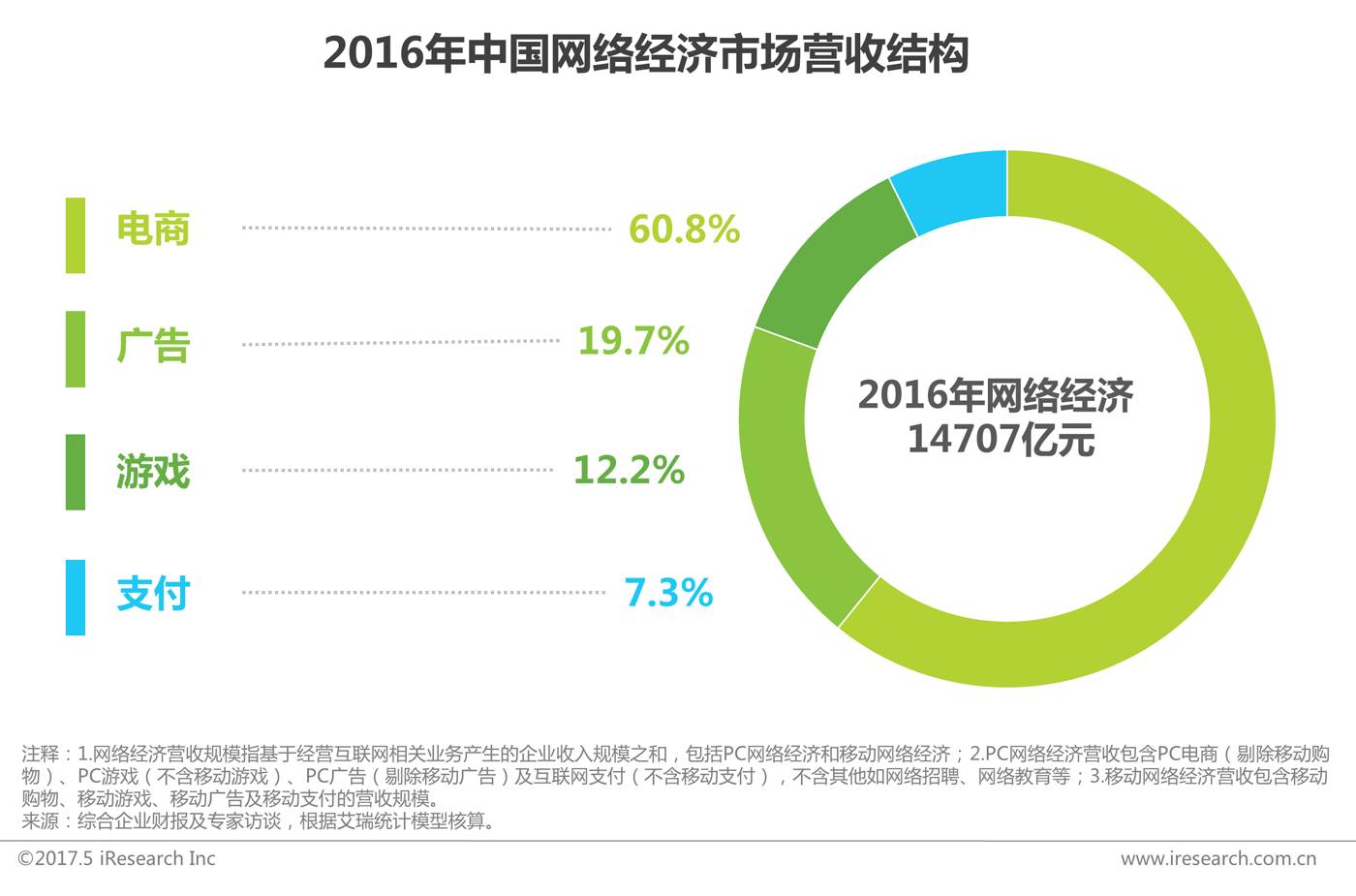

3、网络经济营收中,电商营收规模8946.2亿元,占比超过60%,是推动网络经济增长的主要力量,网络广告排名第二,占比接近20%,是网络经济的重要组成部分,此外,网络游戏占比12.2%,第三方支付占比7.3%。

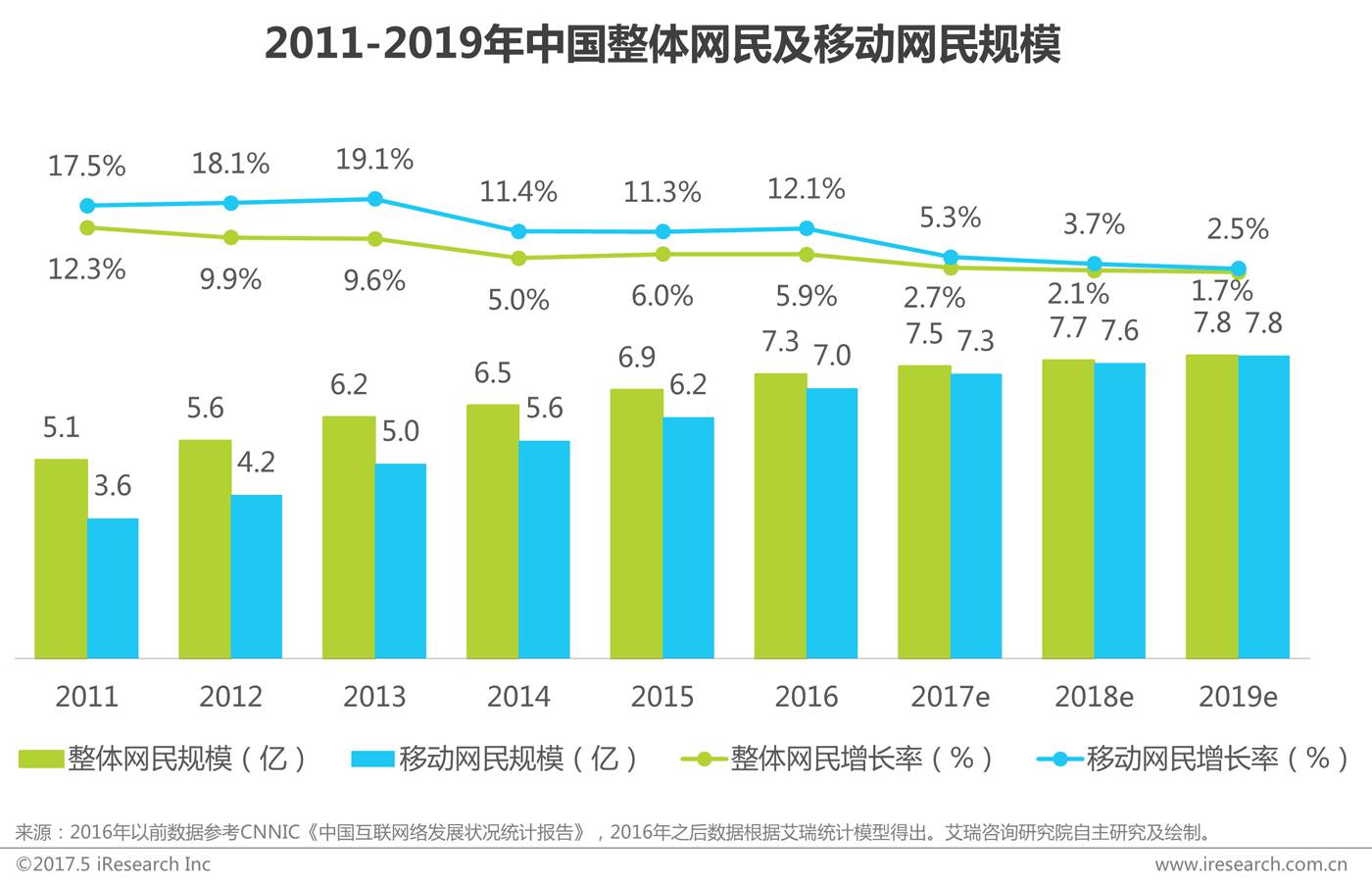

2016年中国移动网民达到7.0亿人,在网民中的占比达95.1%

2016年,网民和移动网民分别达到7.3亿人和7.0亿人,增速均放缓,其中,移动网民在网民中的占比已经达到95.1%。受人群上网技能和文化水平等多方面因素的限制,经历过多年快速增长后,网络普及过程中的人口红利已殆尽,网民和移动网民数量趋于稳定。受二胎政策的逐步放开影响,伴随着新一代的长成,未来网民及移动网民数量还将出现新波峰。

终端使用行为差异明显,PC端重视频,移动端社交视频并重

艾瑞监测数据显示, 在线视频是PC端月度总浏览时间中占比最高的网络服务类别,与2016年3月相比, PC端月度使用时长TOP5服务类别中,在线视频和电子商务的月度使用时长占比上升。对于手机端和Pad端来说,通讯聊天和视频服务分别是月度总有效使用时间中占比最高的APP服务类别;分别将其月度使用时长TOP5的服务类别与去年同期相比,视频服务和综合资讯在手机端的月度使用时长占比上升,游戏服务、电子阅读和综合资讯在Pad端的月度使用时长占比上升。

对PC端来说,视频获得了用户主要注意力;而对移动端来说,视频和社交均为用户关注重点,且对资讯的关注度整体提升。

网络经济营收规模稳健增长,2016年达14707亿元

2016年中国网络经济营收规模达到14707亿元,同比增长28.5%。经过多年高速增长后,网络经济发展进入稳健期,增速略有放缓 ,但整体仍保持稳定的增长态势,未来还将继续增长。其中,第三方支付同比增长92.3%,网络广告同比增长32.9%,均高于网络经济整体增速。

移动变现时代已经到来,2016年移动网络经济首次超PC端

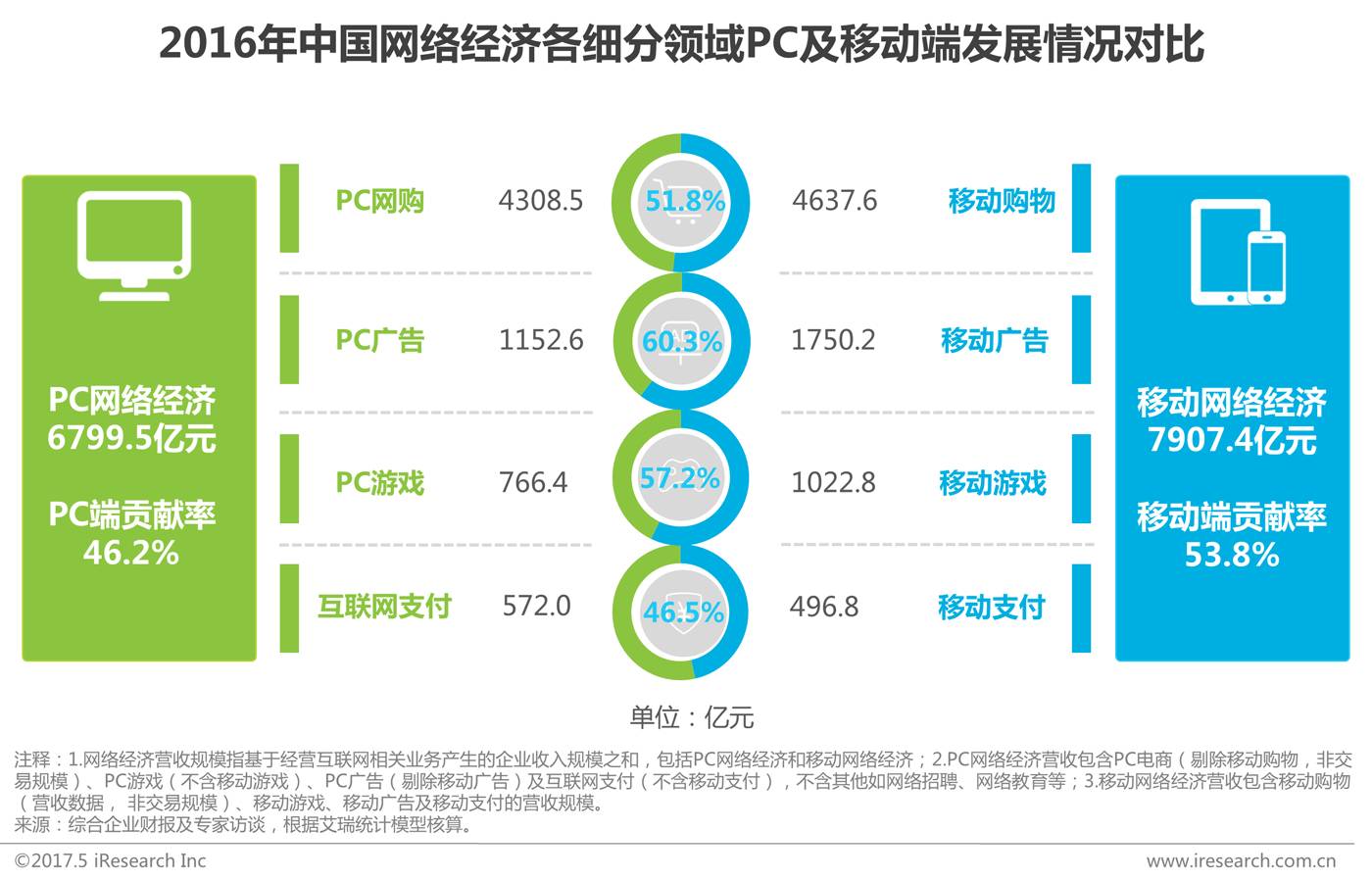

2016年中国网络经济营收规模中,PC网络经济营收规模为6799.5亿元,营收贡献率为46.2%,移动网络经济营收规模为7907.4亿元,营收贡献率也达到53.8%。从整体上看,移动互联网产生的营收已全面超过PC端,未来,伴随着流量向移动端的不断倾斜,移动网络经济将引领网络经济整体发展。

2016年网络经济营收中,电商营收规模8946.2亿元,占比超过60%,是推动网络经济增长的主要力量。网络广告排名第二,营收规模2902.8亿元,占比接近20%,是网络经济的重要组成部分。另外,网络游戏占比12.2%,第三方支付占比7.3%。

网络经济整体进入移动化时代,移动网络经济规模7907.4亿元占据半壁江山

2016年中国移动网络经济规模为7907.4亿元,在网络经济营收中占比过半。从PC和移动细分市场规模来看,2016年PC网购和移动购物分别是PC网络经济和移动网络经济贡献最大的细分领域,其中移动购物的营收贡献率达到51.8%。第二大细分市场为PC广告和移动广告,从各细分市场移动端发展情况看,网络广告的移动端占比最高,达到60.3%。在网络游戏中,移动端占比同样过半,达到57.2%;而第三方支付中,移动端占比从2015年的34.8%上升到46.5%,上升超过十个百分点。网络经济已整体进入移动化时代。

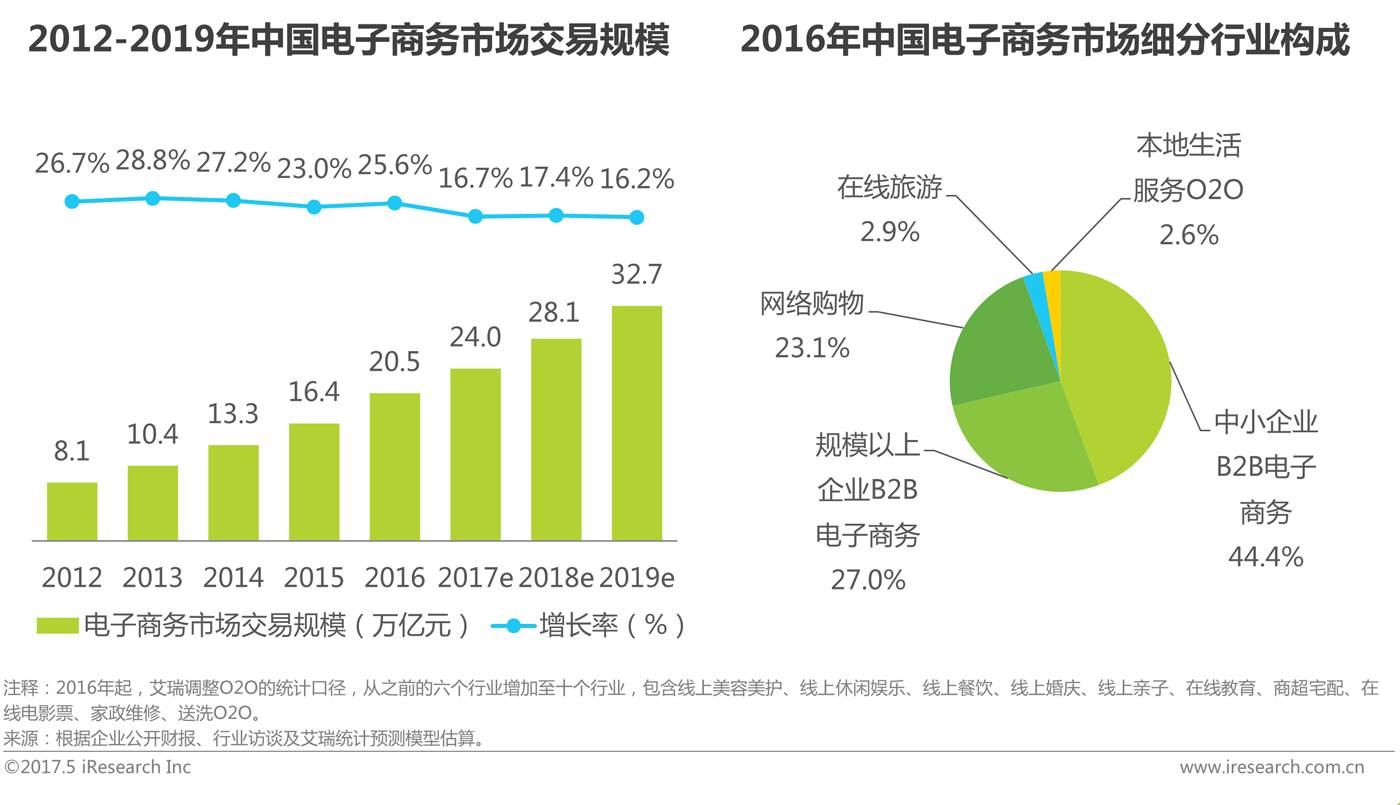

2016年中国电商市场交易规模超20万亿,增速略有上升

艾瑞咨询最新数据显示,2016年中国电子商务市场交易规模20.5万亿元,增长25.6%,增速略有上升。2016年电子商务市场细分行业结构中,B2B电子商务合计占比超过七成,仍然是电子商务的主体;中小企业B2B、网络购物、在线旅游交易规模的市场占比与2015年相比均有小幅上升。2016年起,艾瑞调整O2O统计口径,新增四个行业,所以2016年本地生活O2O服务行业规模有较大的增长。

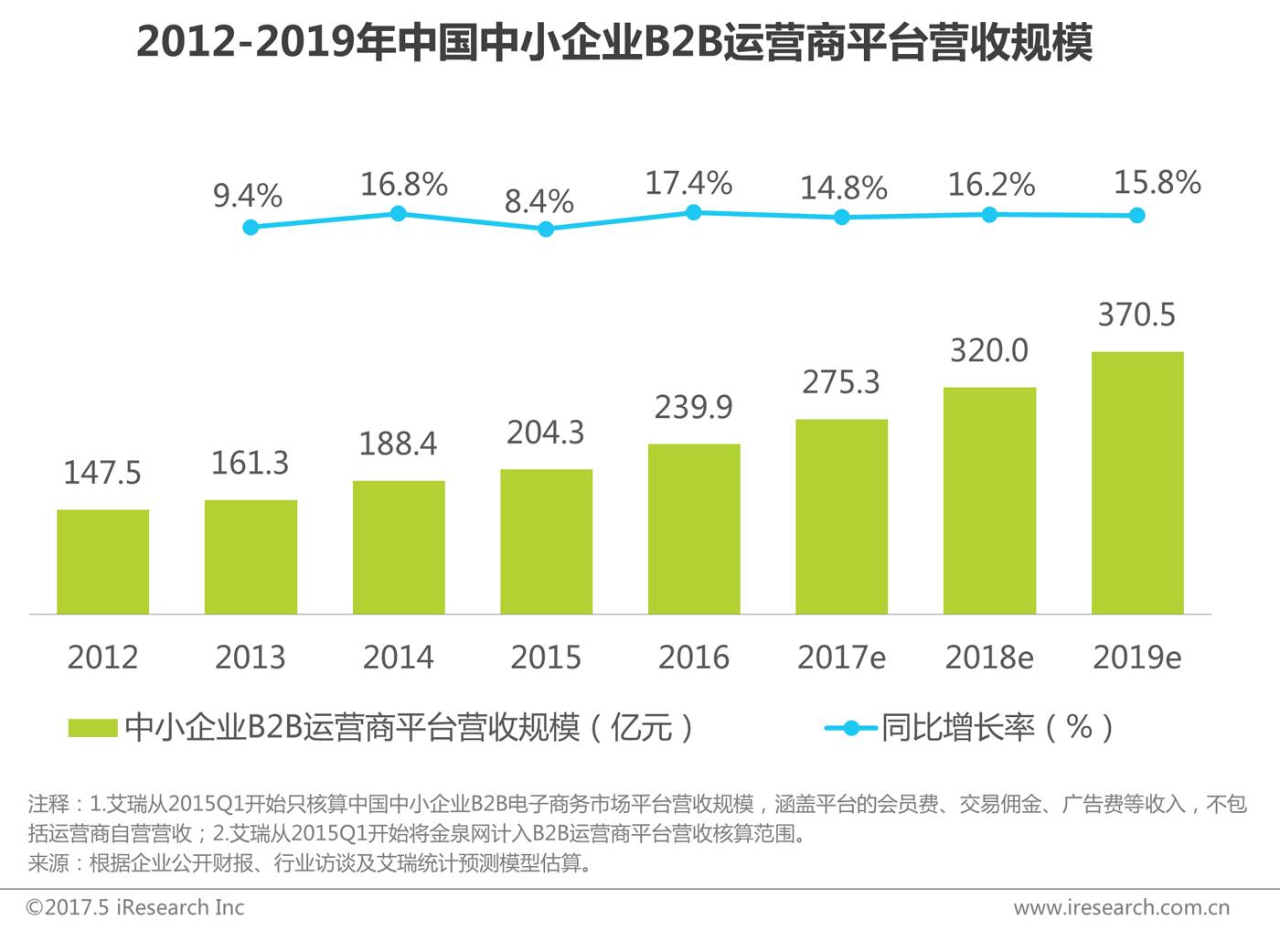

2016年中国电商B2B行业市场规模,中小企业增长17.4%

艾瑞咨询最新数据显示,2016年中国中小企业B2B平台服务营收规模为239.9亿元,同比增长17.4%。整体而言,中小企业B2B平台服务营收规模呈稳步增长态势。

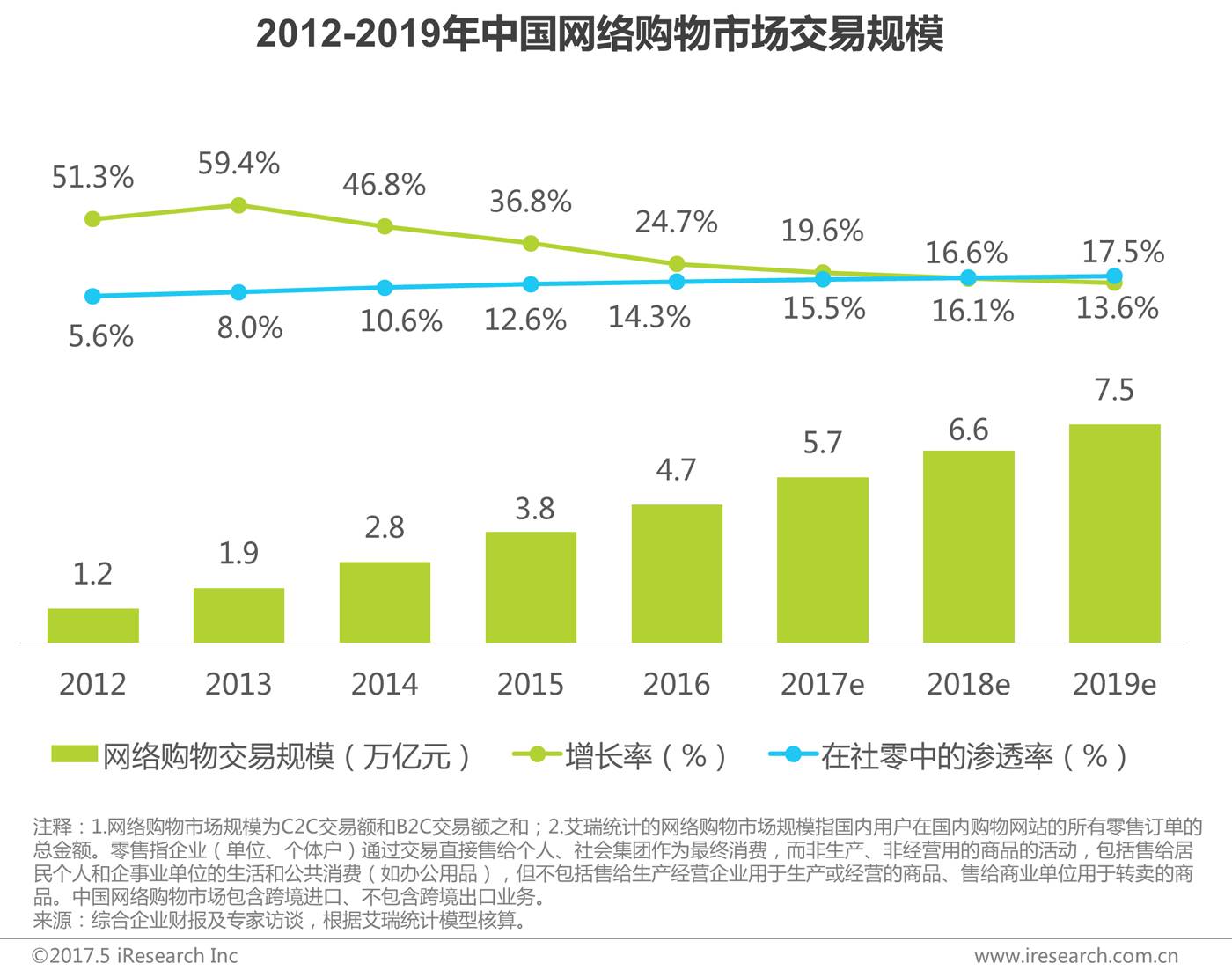

2016年中国网络购物行业市场规模近5万亿,在社零中占比超14%

根据艾瑞咨询,2016年中国网络购物市场交易规模达4.7万亿元,较去年增长24.7%,增速放缓。

艾瑞分析认为,网络购物行业发展日益成熟,各家电商企业除了继续不断扩充品类、优化物流及售后服务外,也在积极发展跨境网购、下沉渠道发展农村电商。在综合电商格局已定的情况下,一些企业瞄准母婴、医疗、家装等垂直电商领域深耕,这些将成为网络购物市场发展新的促进点。

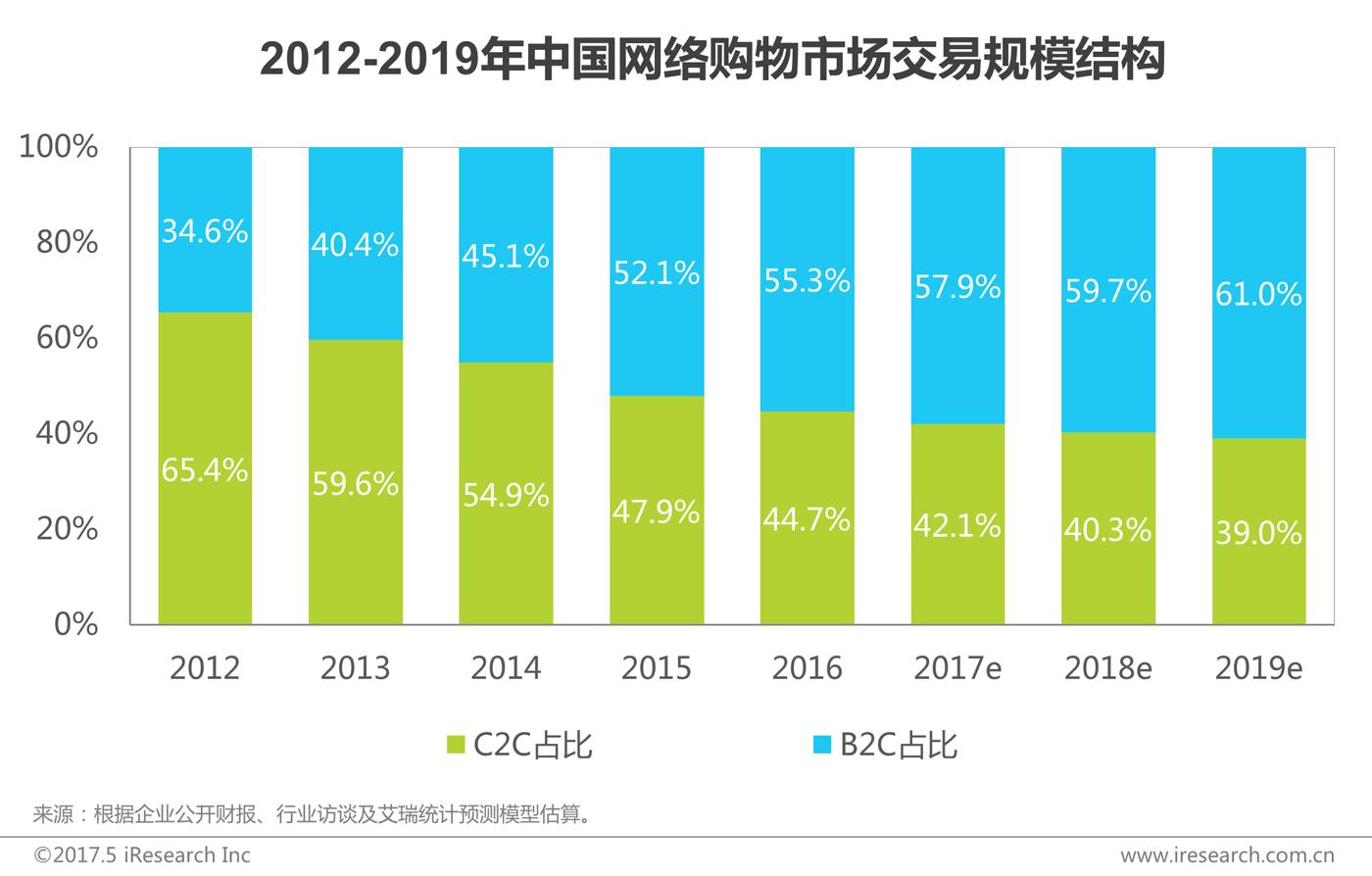

2016年中国网络购物行业市场结构,B2C占比达55%,较2015年提高3个百分点

艾瑞咨询的研究数据显示,2016年中国网络购物市场中B2C市场交易规模为2.6万亿元,在中国整体网络购物市场交易规模中的占比达到55.3%,较2015年提高3.2个百分点;从增速来看,2016年B2C网络购物市场增长32.4%,远超C2C市场16.4%的增速。

艾瑞分析认为,本年度过后,B2C市场占比仍将持续增加。随着网购市场的成熟,产品品质及服务水平逐渐成为影响用户网购决策的重要原因,未来这一诉求将推动B2C市场继续高速发展,成为网购行业的主要推动力。而C2C市场具有市场体量大、品类齐全的特征,未来也仍有一定的增长空间。

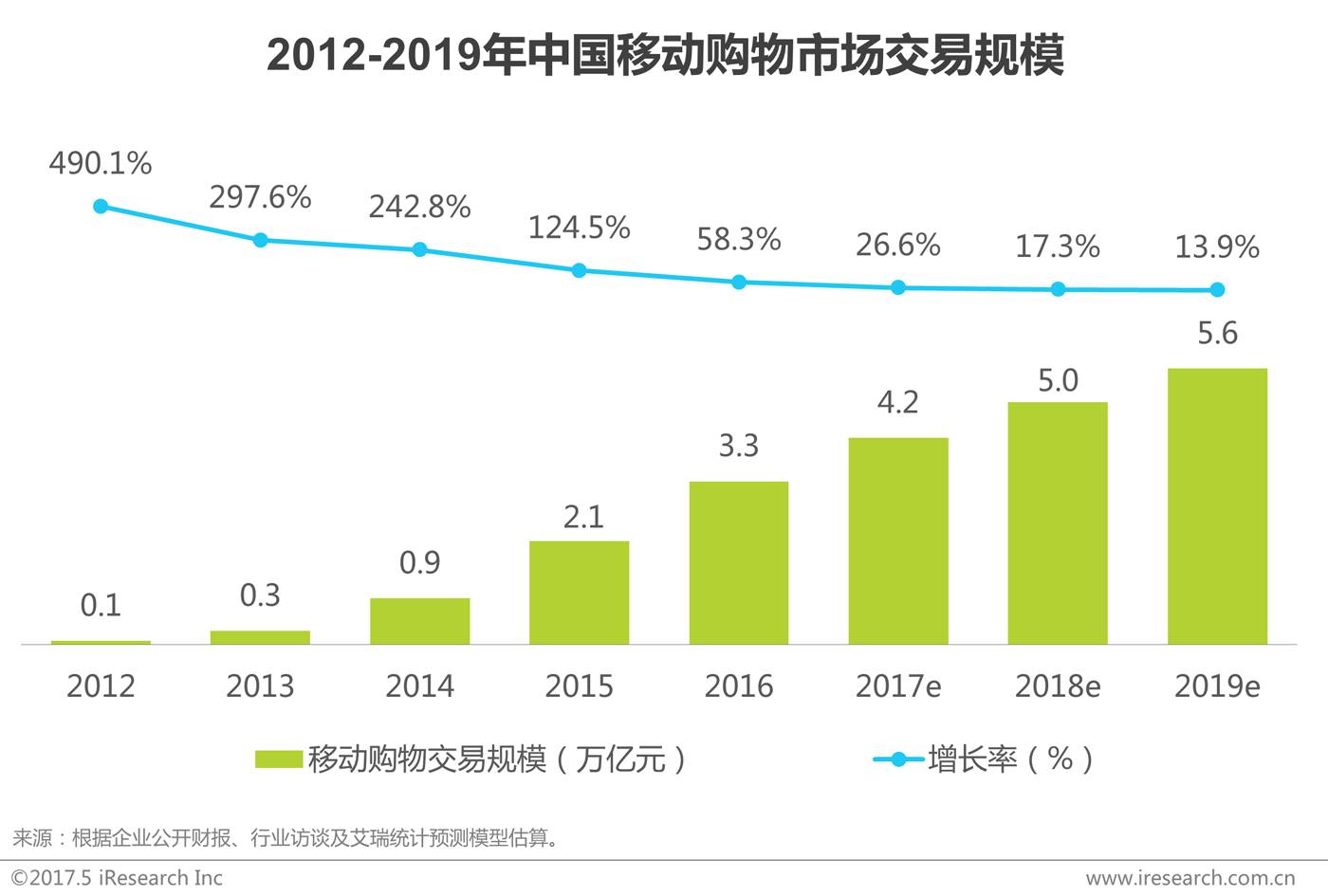

2016年中国移动网购规模超3万亿元,占网购总规模70.3%

艾瑞咨询最新数据显示,2016年中国移动购物市场交易规模超3万亿元,同比增长58.3%,依旧保持较高速增长。

艾瑞分析认为,未来几年,中国移动网购仍保持稳定增长。移动端随时随地、碎片化、高互动等特征使购物受时间、空间限制更小,消费行为变得分散,随着移动购物模式的多样化,社交电商、直播、VR、O2O等与场景相关的购物方式和大数据的应用将成为驱动移动购物发展的增长点。

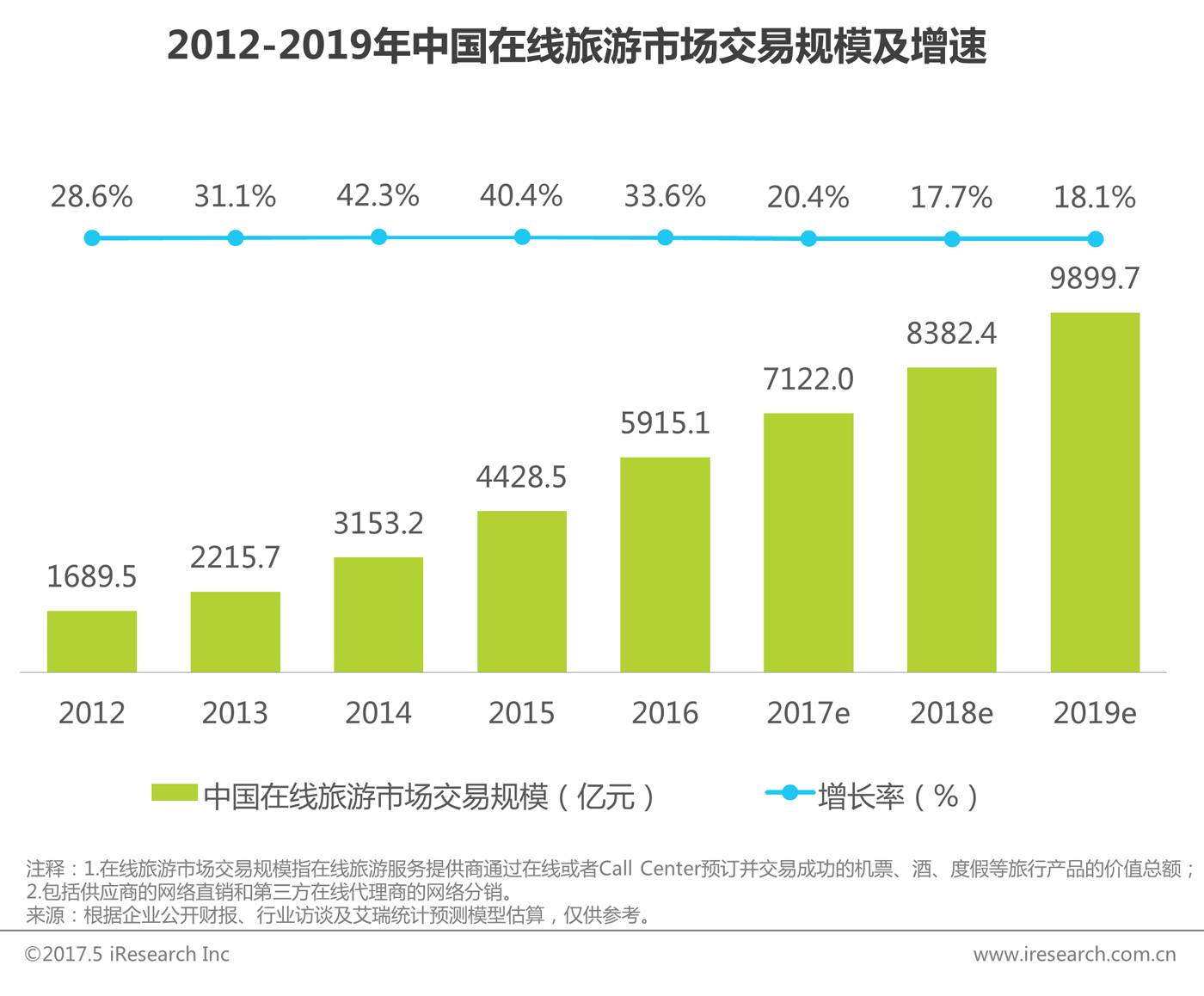

2016年中国在线旅游市场持续扩大,艾瑞统计数据显示,2016年中国在线旅游市场交易规模为5915亿元,同比增长33.6%,预计2019年中国在线旅游市场交易规模将超9800亿。

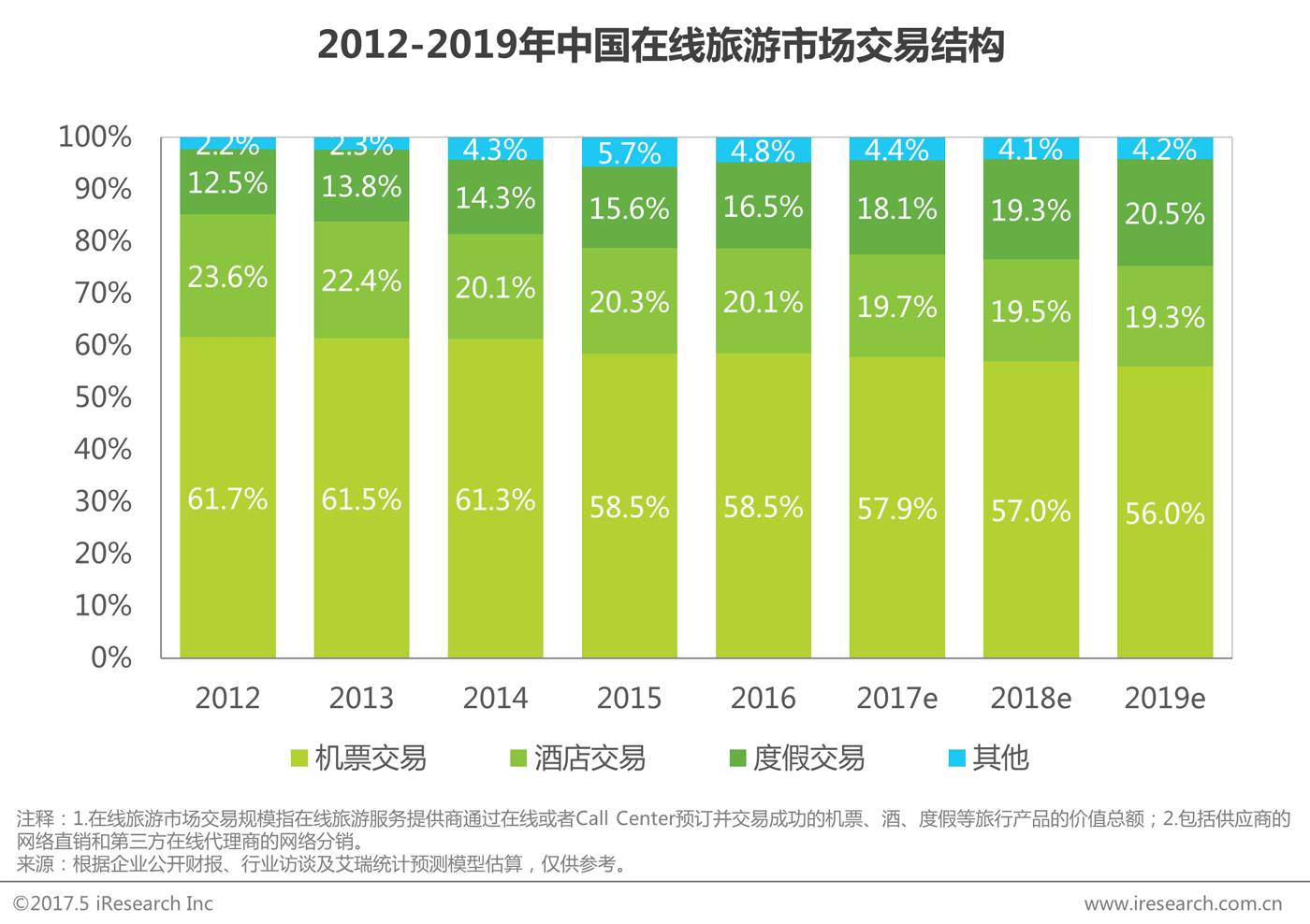

在线旅游行业交易结构,机票市场占比最大,度假市场持续增长

从交易额格局来看, 2016年机票市场份额仍为最大,占比与2015年持平为58.5%;住宿市场的增速相对稳定,在线旅游市场总体中份额占比为20.1%;而在线度假市场份额进一步提升,占比为16.5%。艾瑞分析认为,未来在线度假市场仍将保持高速增长,预计市场份额在明年将突破19%。

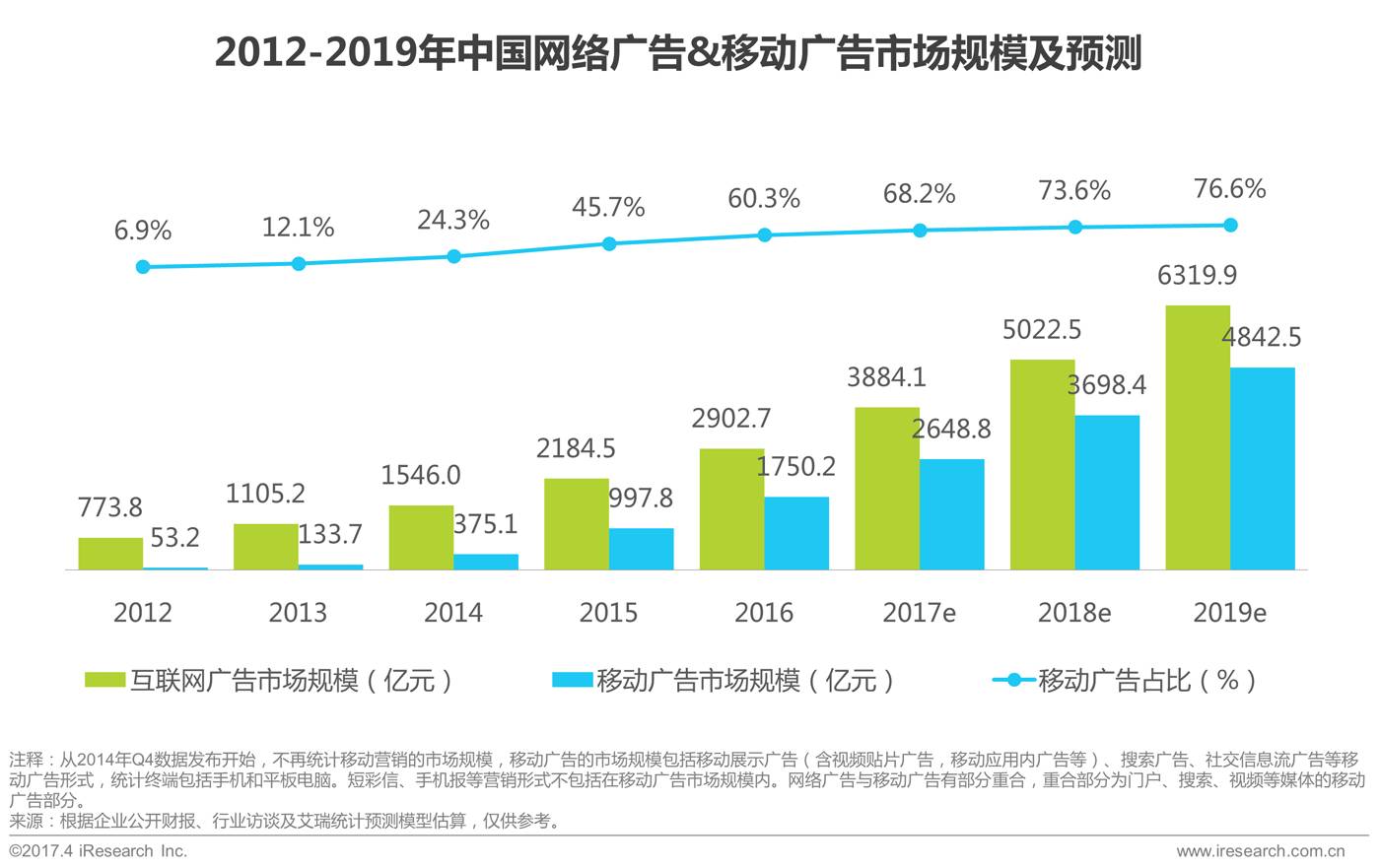

网络广告市场规模达2902.7亿元,移动广告规模占比首超60%

根据艾瑞咨询2016年度中国网络广告核心数据显示,中国网络广告市场规模达到2902.7亿元,同比增长32.9%,较去年增速有所放缓,但仍保持高位。随着网络广告市场发展不断成熟,未来几年的增速将趋于平稳,预计至2019年整体规模有望突破6000亿元。2016年中国移动广告市场规模为1750.2亿,同比增长率达75.4%,远远高于网络广告市场增速。预计到2019年,移动广告市场规模将接近5000亿。随着用户使用习惯的转移,未来几年移动广告在整体网络广告中的占比将持续增大,预计2019年该占比将接近80%。

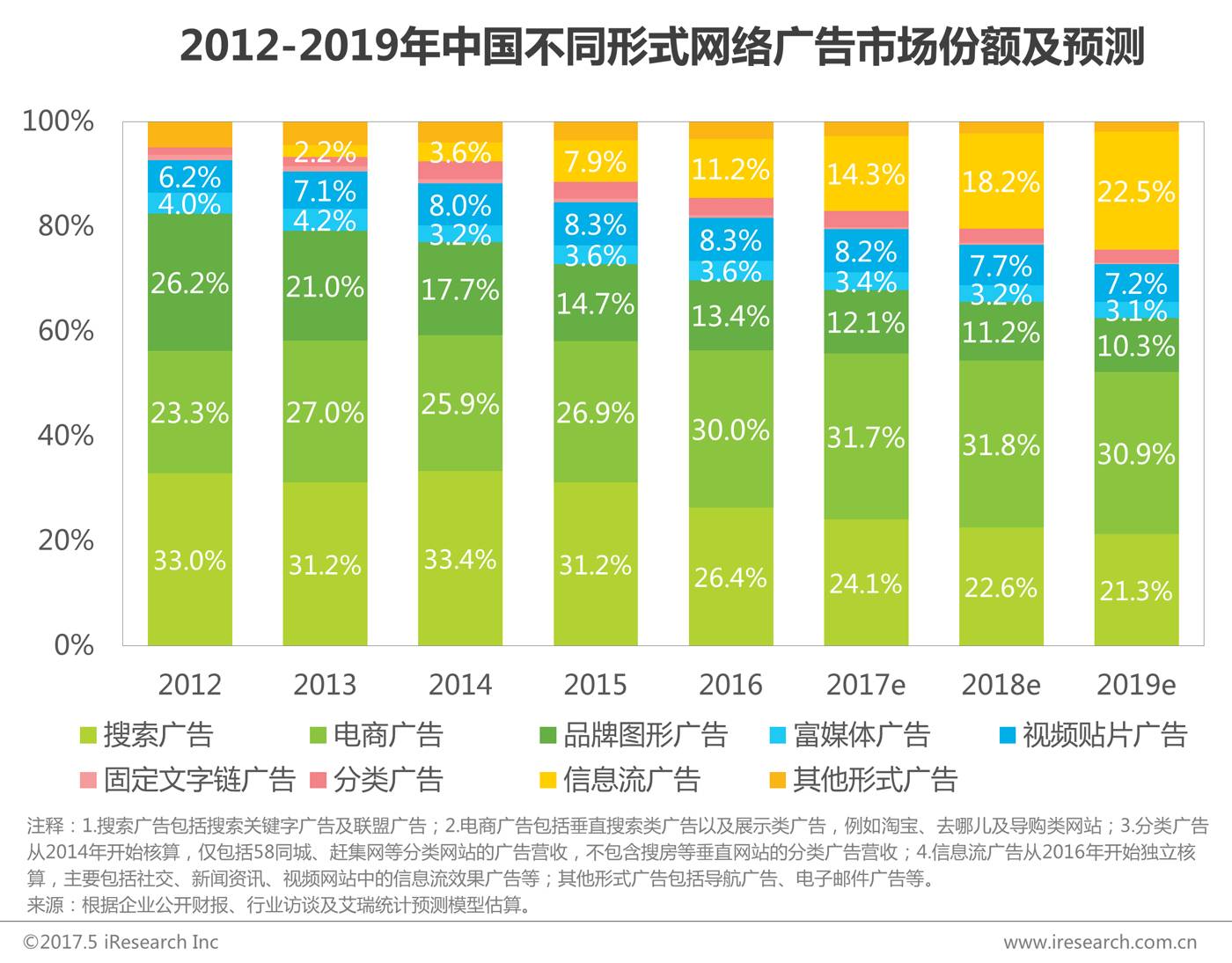

2016年,中国网络广告在细分领域市场出现了较大的结构性变化,一直保持领先地位的搜索广告由于政策与负面事件影响,份额出现了较大程度的下滑,首次跌破30%,与去年同期相比,份额下降近5个百分点;电商广告占比30.0%,与去年同期相比,份额具有大幅度上升,2016年电商广告的整体份额也首次超越搜索广告,升至首位。此外,从2016年起,信息流广告在整体结构中单独核算,以社交、新闻、视频等为主要载体的信息流广告在2016年市场份额达到11.2%,增速明显。

电商网站广告份额达30.0%领跑,社交广告份额上升明显

2016年搜索引擎不再是占据最大份额的媒体形式,占比下降5个百分点至27.2%,位列第二。电商网站广告成功逆袭,超越搜索引擎成为广告份额最大的媒体形式,占比为30.0%。未来几年,电商网站广告仍将稳定在30%左右的份额。其他媒体形式中,门户及资讯广告(不含非门户业务)占比为7.4%,在线视频网站占比为11.0%,社交广告占比为8.3%,较2016年增长较快,随着社交领域与场景的不断结合,广告位资源和信息流广告形式的不断优化,未来几年份额将持续上升。

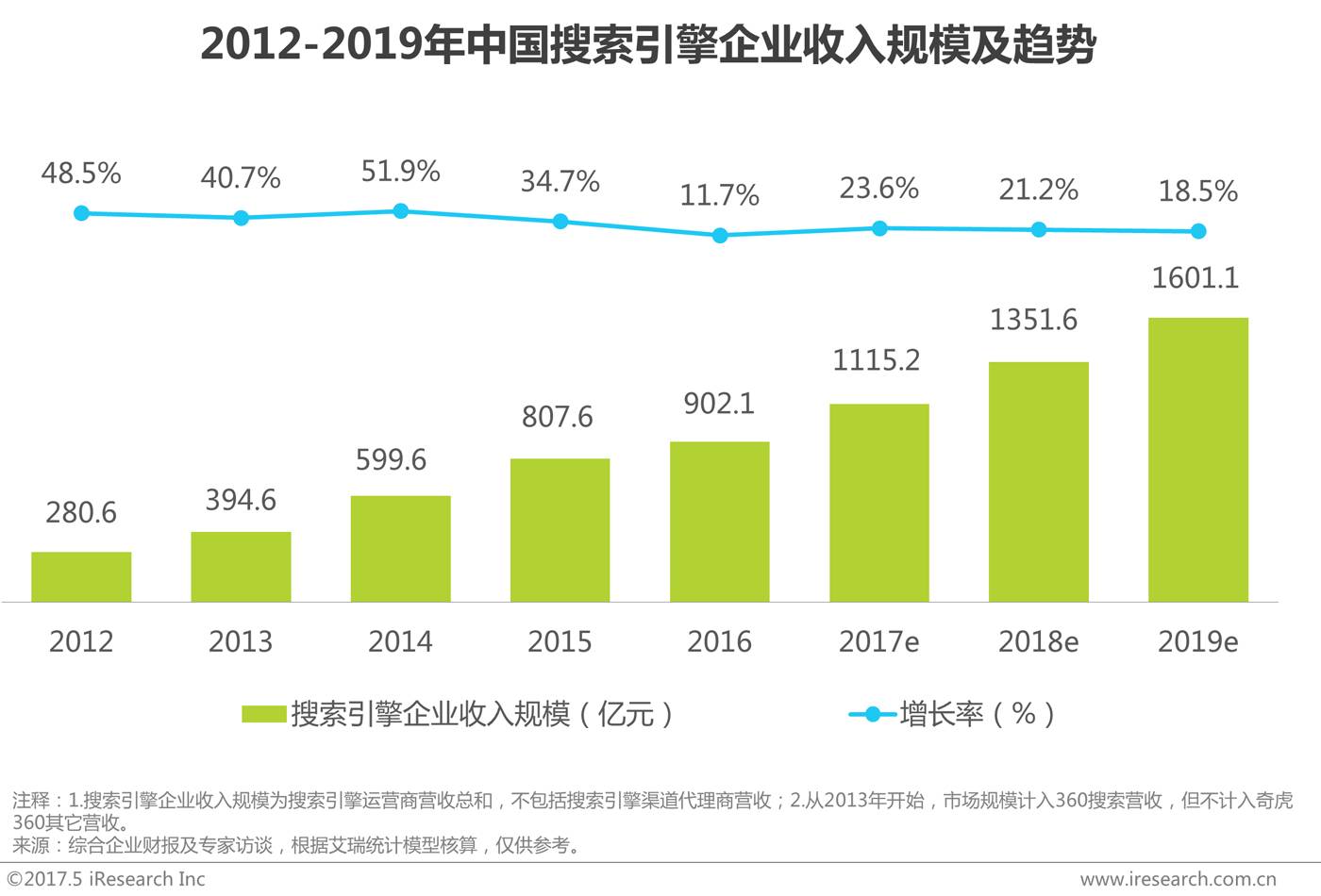

2016年中国搜索引擎企业收入规模达到902.1亿元,同比增长11.7%,2016年为搜索引擎企业的调整之年,预计到2019年,中国搜索引擎市场规模将超过1500亿元。艾瑞分析认为,2016年中国搜索引擎企业收入规模增长放缓,亦主要受政策影响,尤其是头部搜索企业营收受到较大冲击,从而影响了整体市场。

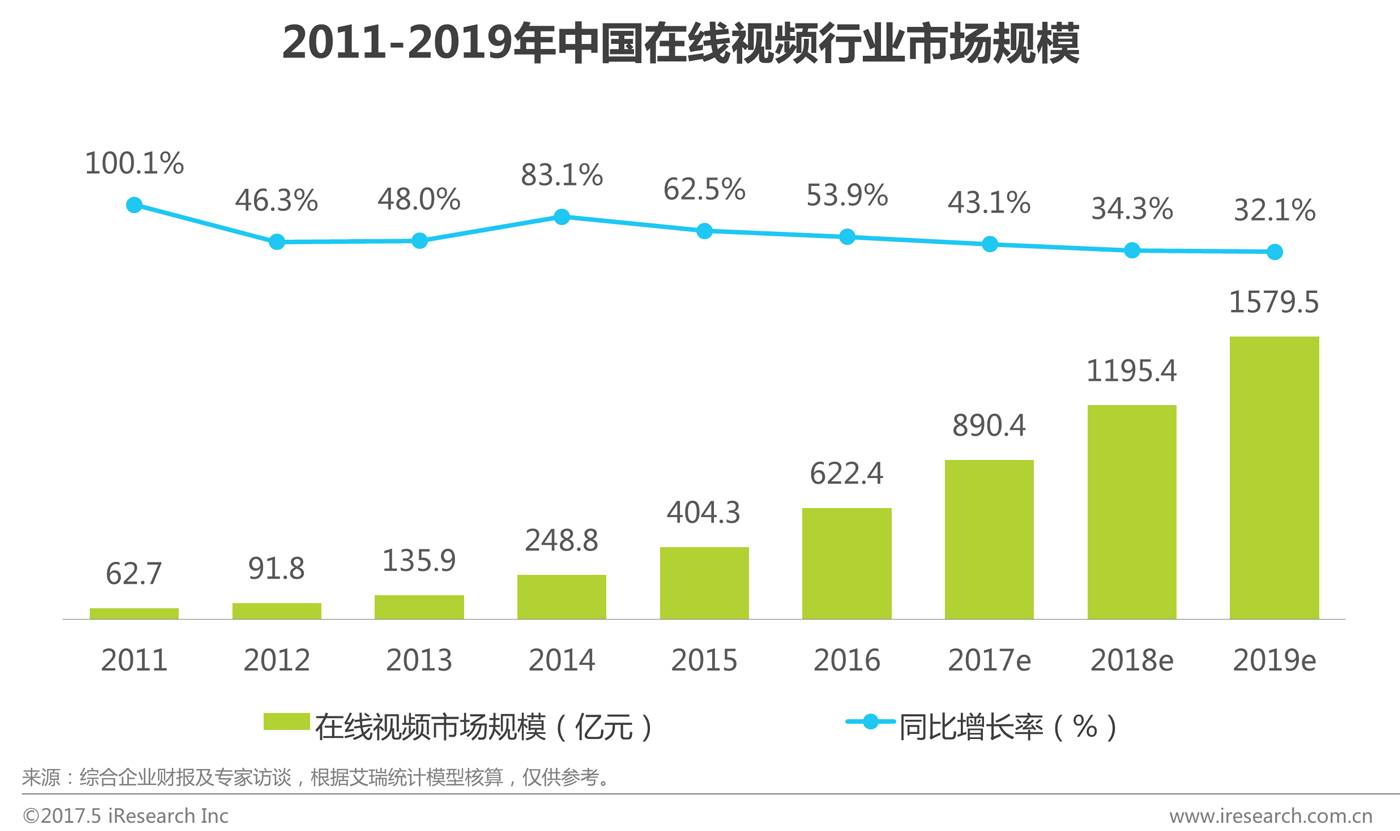

中国在线视频行业年度市场规模达622.4亿元,同比增速53.9%

2016年度,中国在线视频市场规模为622.4亿元,同比增长53.9%。随着用户规模扩大,用户使用黏性增加,在线视频带来的商业资源不断升值,预计到2018年将成为千亿级市场。

2016年中国第三方互联网支付交易规模达到20万亿元,环比增长68.5%

艾瑞咨询认为:受到“双11”的影响,Q4互联网支付交易规模小幅上涨,且突破单季度交易规模6万亿大关。通过数据对比发现,2016年各季度的交易规模较2015年同比增幅均超50%,虽然移动支付带来的冲击不小,但是目前用户的支付习惯仍处于从PC端向移动端过渡的阶段,这一阶段依旧会持续较长时间。因此,未来一年互联网支付仍能保持12-15%的环比增速。

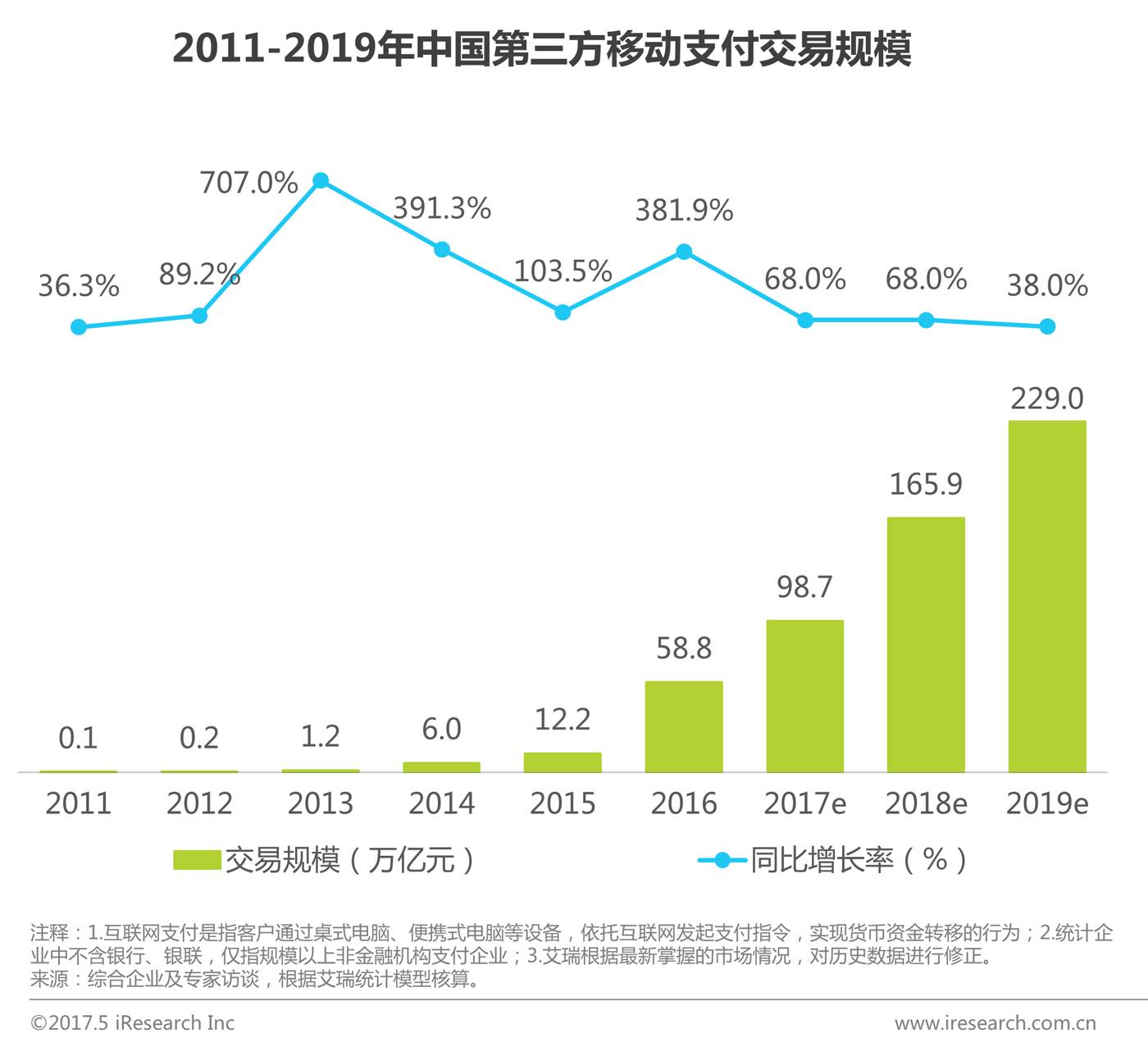

2016年中国第三方移动支付交易规模达到58.8万亿元,环比增长381.9%

艾瑞咨询认为:Q4季度由于“双11”、“双旦”等电商推广促销活动的影响,移动购物会有较快的环比增长。此外,随着智能手机的普及,消费者由PC端向移动端的迁移速度加快,其他场景在移动端的增速同样可观。另一方面,2016年Q3央行首次承认二维码支付的地位,这带来了二维码支付市场新一轮的爆发,同时也促进线下市场进一步升级,加速了无现金社会的进程。

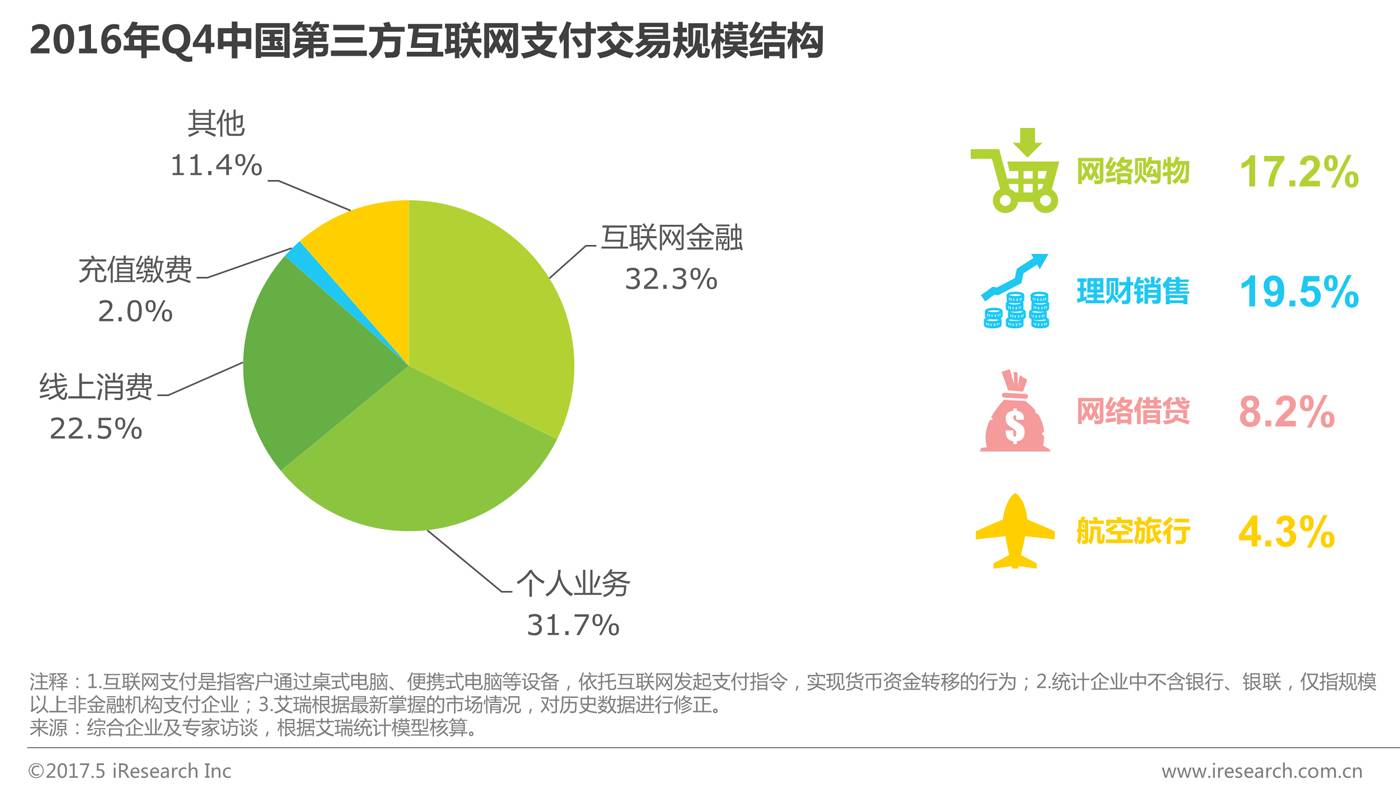

2016年第三方互联网支付交易规模结构,互联网金融行业表现亮眼

2016Q4中国第三方互联网支付交易规模结构中,互联网金融(包括理财销售、网络借贷等)占比为32.3%,个人业务(包括转账业务、还款业务等)占比31.7%,线上消费(包括网络购物、O2O、航空旅行等)占比22.5%,充值缴费(包括生活缴费、话费充值、网络游戏、虚拟产品等)占比为2.0%。

两个占比最大的细分行业分别是互联网金融和个人业务,其中开展个人业务的支付平台不多,这部分的流量基本被支付宝和财付通两大龙头企业瓜分。互联网金融一直是中小企业争夺规模的福地。从余额宝诞生以来,用户的理财成本急剧下降,理财用户快速上涨,加上客单价高,整体行业存在巨大流量。目前,多家平台正在积极布局网络借贷、基金、保险等传统细分领域,而被称为“新蓝海”的消费金融也是支付公司的下一个争夺点。除此之外,“双11”使网络购物行业的交易规模有小幅提升,支付宝、京东支付和苏宁支付是主要受益者。

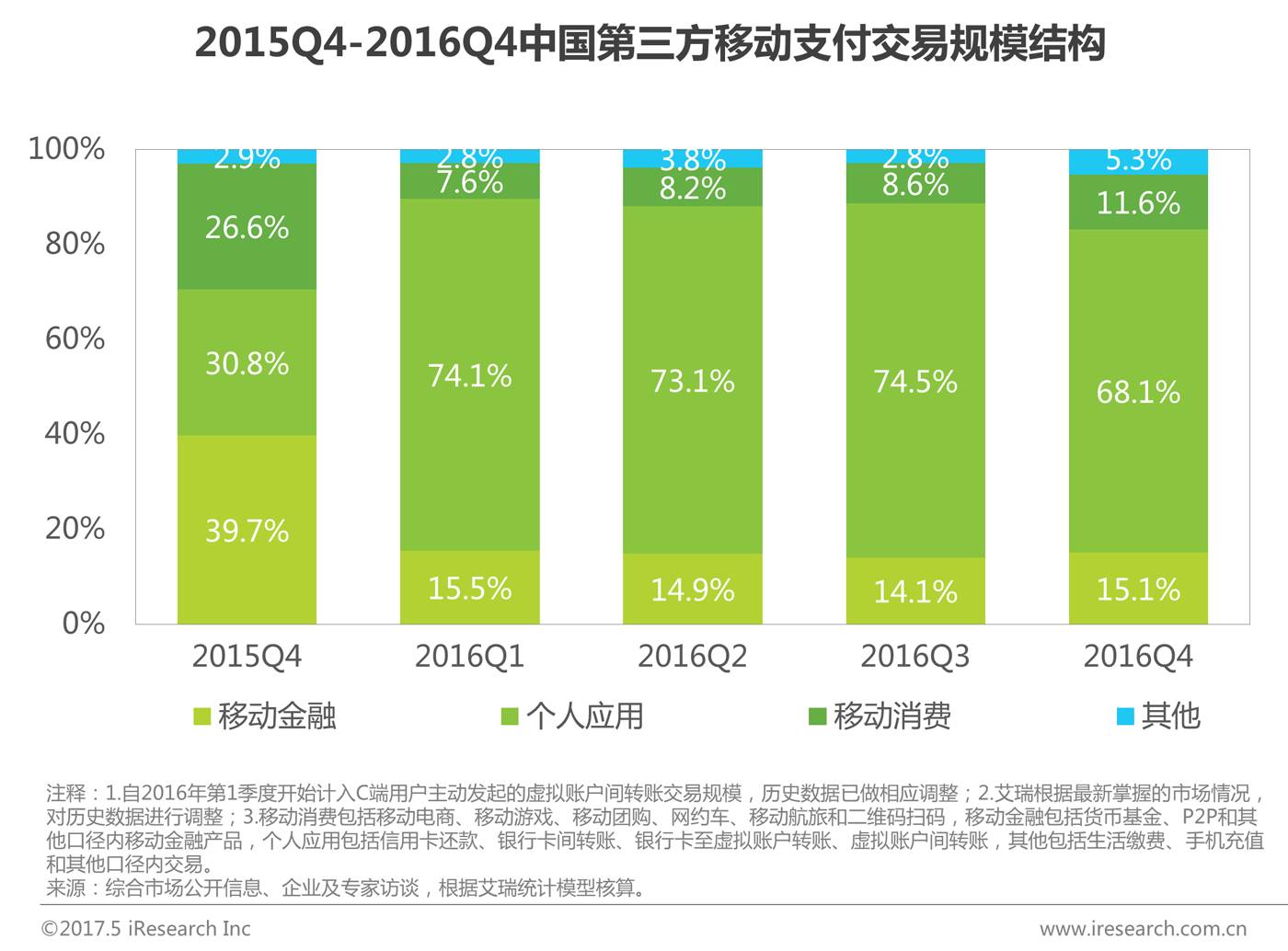

2016Q4第三方移动支付交易规模结构中,移动金融占比15.1%,个人应用占比68.1%,移动消费占比11.6%。

艾瑞咨询认为:从2016年的整体趋势可以看出,移动消费呈现稳定上升的状态,这说明移动消费逐渐向着移动支付规模增速支柱的方向发展。2016年的春节红包,改变了消费者的转账习惯,大量资金流通于各个虚拟账户之间,同时提现手续费的提出,让用户在消费时会优先使用余额支付,以避免手续费的支付。这样,随着消费者虚拟账户上余额的积累以及线下支付习惯的培养,移动消费的占比将不断提高。

野蛮增长之后回归平静,网络游戏市场规模增长放缓,行业进入平台期

2016年中国网络游戏市场规模继续上升。主要得益于三个方面:1、从硬件上看,光纤网络和移动4G网络的全面普及为网络游戏的发展提供了良好的硬件设施;2、从需求上看,人民生活水平快速提升,人们对娱乐的需求越来越重;3、从企业经营来看,游戏泛娱乐化,影视文学动漫游戏化,文娱产业间的跨界联动频繁,拓宽了游戏产业的外延。

但随着人口红利用尽,行业的增长将进入一个较为稳定的状态。随着监管的介入,行业会向更规范更健康的方向发展。

PC端到移动端的转移,移动游戏成为网络游戏市场中最大的细分市场

硬件的升级促成了这个产业的重点转移,随着用户接入互联网的主要端口从PC转向移动,移动游戏超过端游市场份额,增长至57.2%,成为最大的细分市场。移动端和PC端游戏虽然在玩家的游戏时间上是竞争关系,但手游在承接端游流失用户的同时,还会吸引更多新的游戏玩家。而现在很多端游IP都推出了手游版本,两者实际是相互导流,相互促进,共同提升了该游戏IP的价值。手游和端游,只是游戏在不同平台的不同展现形式,对应的是用户在不同时期不同场景的不同需求。能不能吸引用户,给用户带来快乐,进而让用户愿意留下来,还是要看游戏本身的可玩性和创新度。

随着游戏全民化和重度化的发展,之前由于前期投入过高导致用户入门难的主机游戏2017年有较大幅度的提升。随着技术的成熟,以VR、AR等新技术为卖点的创新游戏也将预计在2018年前后迎来爆发。

★ 点击文末“阅读原文”,获得完整免费版。

艾瑞研究咨询服务

超过100位专家的研究团队,研究覆盖所有互联网重点领域;每年发布超100份行业报告,承载着数百个咨询研究项目;80%以上的互联网企业IPO报告引用艾瑞研究成果;累计为超过2000家企业提供定制化的研究咨询服务。

如果您对我们的业务感兴趣,或者想进一步合作,请扫描上方二维码,填写表单,我们会尽快与您联系!