4月

城镇固定资产投资累计同比

8.9%

,单月同比从

3

月的

9.5%

降至

8.1%

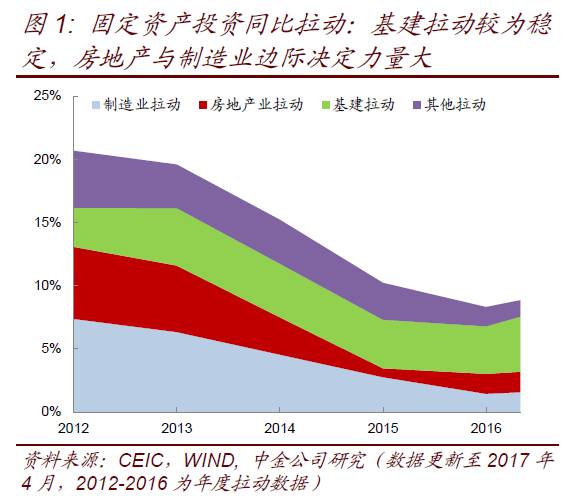

。从对固定资产投资同比拉动作用来看,年初至今,基建拉动占比高达

4.4%

、房地产拉动

1.6%

、制造业拉动

1.7%

、其他拉动

1.3%

(如图

1

)。从往年来看,一般基建在全年的固定资产投资中拉动作用在

3.8%-4.0%

附近,整体较为稳定,因此预计下半年将小幅下降。但从历年固定资产投资增速及拉动因素可以看出,房地产和制造业的拉动作用对固定资产投资额的同比增速有较大的影响力,

且二者在固定资产投资二中的占比合计可高达55%;从左图可以看出过去几年固定资产投资增速下滑主因制造业和房地产业拉动作用减弱。考虑4月房地产销售有所转弱,不过开发投资增速仍向好,本周周报我们侧重探讨后续房地产的发展,以及对固定资产投资增速的拉动作用。

(一)4

月销售转弱、土地购置面积支撑投资端走强

4

月商品房销售面积累计同比增长

15.7%

(前值

19.5%

),对应

4

月单月同比从

3

月的

14.7%

降至

7.7%

,房地产的销售在

3

月限购限贷后增速进一步下降。其中,增速的走弱受去年高基数的一定影响,但从绝对值来看,去年

4

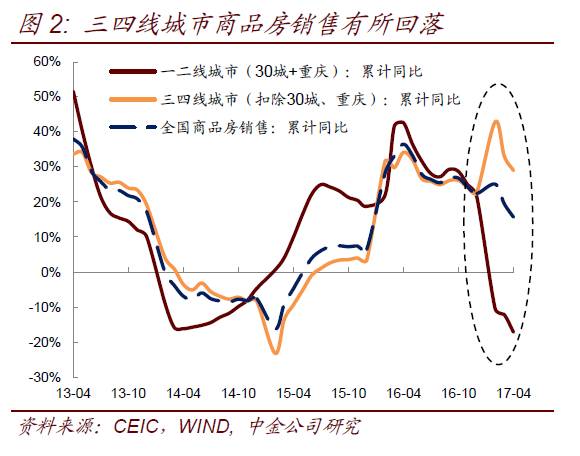

月属于环比正常而同比强于一般的季节性。分城市来看,我们统计的主要的一二线城市

1-4

月销售面积同比增速为

-17.2%

,对应三四线城市的累计同比增速降至

29%

附近(较年初

1-2

月的

42.8%

逐步下降)。与此同时,销售均价当月同比增速也从

8.5%

降至

2.1%

;对应商品房销售额当月同比增速从

24.4%

快速降至

10.0%

。分地区的开发投资及销售数据新增披露东北地区的数据(本月统计局调整区域划分,将原属于东部的辽宁和原属于中部的吉林、黑龙江合并归为东北地区),其中东北地区商品房开发投资和销售累计同比分别为

-13.7%

、

24.1%

;相比之下,西部地区销售较好投资一般,销售面积、销售额和投资额累计同比分别为

25.1%

、

40.8%

、

10%

;中部地区投资增速较高,销售面积和投资累计分别为

18.9%

、

16.2%

;东部地区销售和投资均有所放缓。

整体看,东北地区去库存压力仍较大,销售虽回升但开发投资仍负增长,中西部地区销售带动投资有所好转,东部地区销售转弱。

商品房待售面积进一步下降,库销比仍位于低位;因此,在前期销售好转以及政府土地供应增加带动下,房地产开发企业土地购置面积同比增至

13.6%

,带动累计同比增至

8.1%

,成为支撑投资端走强的主要因素。在整体销售回落影响下,新开工面积同比也从

13.1%

回落至

10.1%

,预计后续开发投资或将逐步回落。对应房地产开发投资单月同比

9.6%

(前值

9.4%

),累计同比

8.9%

,整体仍保持较高的水平。往后看,需要关注房地产新政以及融资端收紧的影响。

(二)关注房地产收紧新政对三四线城市销售的影响

2017

年

4

月

1

日,住建部和国土部联合发布《关于加强近期住房及用地供应管理和调控有关工作的通知》,包括合理安排住宅用地供应、科学把握住房建设和上市节奏、加大住房保障力度以及强化地方主体责任

4

部分内容。

4

月

26

日,全国经济体制改革会议上,也指出要因城因地因层施策去库存,把去库存和促进人口城镇化结合起来,健全购租并举的住房制度,加快建立和完善促进房地产市场平稳健康发展长效机制。

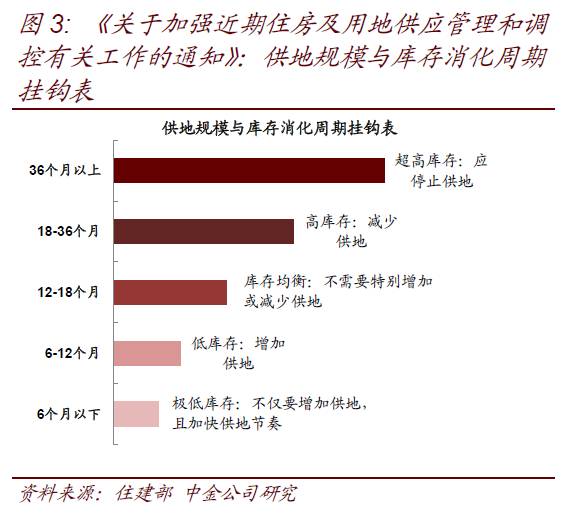

(

1

)通知要求保证住宅用地供应平稳有序。

各地要根据商品住房库存消化周期,适时调整住宅用地供应规模、结构和时序,对消化周期在

36

个月以上的,应停止供地;

36-18

个月的,要减少供地;

12-6

个月的,要增加供地;

6

个月以下的,不仅要显著增加供地,还要加快供地节奏。

随后,北京率先响应,调增

17

年土地供应计划,住宅用地供应计划由原先的

610

公顷上调至

1200

公顷。尽管与原计划相比,住宅供应计划有明显提升,但也仅仅与

15

及

16

年持平;且从往年经验,计划与最终实际供地存在一定差异,能否形成有效供给、缩减供需差异,关键还得看各地政府落实的情况。

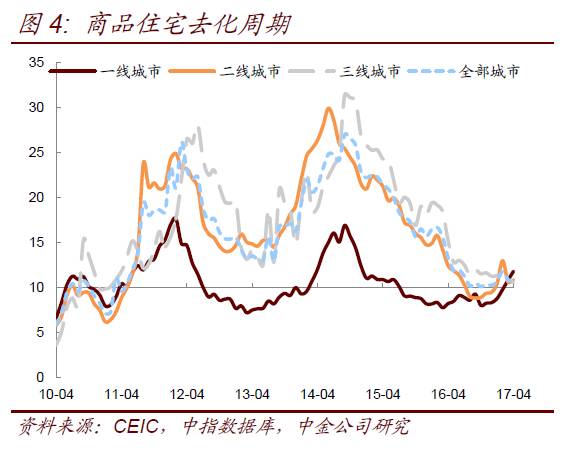

从最新的主要城市去化库存来看,三线城市库存去化周期从

2014

年下半年

31

个月的高点持续降至目前的

10-11

个月;二线城市库存去化周期从

14

年年中

29

个月的高点降至目前的

10-11

个月;而一线城市库存去化月数从前期的

17

个月一度降至

8

个月(

2016

年十月是低点),个别城市甚至一度低至

5

个月,但在去年十月限购限贷限价限售之后,近期一线城市去化库存周期有所回升。

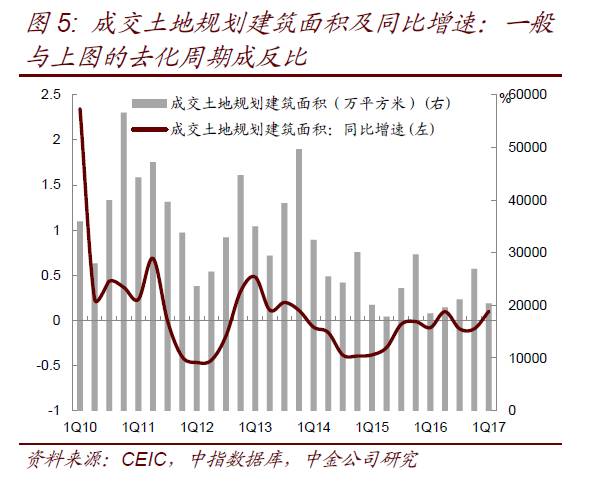

从过去的商品房住宅去化周期与土地供应

/

成交土地规划建筑面积的走势来看,二者存在较强的负相关关系(如图

5

、

6

)。即去化周期高的时候土地供应少,去化周期低的时候土地供应高;但在

14

年的放松带动去化周期快速下行之后,土地的供应并未增加,同比反而仍继续下降。不过,一季度这一情况有所改善,我们跟踪的

130

城市土地出让面积和成交土地规划建筑面积同比均转正。

(

2

)文件还要求,各地灵活采用“限房价、竞地价”、“限地价、竞房价”等竞价方式,防止区域性总价、土地或楼面单价新高等情况。

从各地落实的情况来看,在

3

月的一二线及热点城市限购限贷之后,本次限购限贷的城市以三四线

/

县级市调控为主,

4

月份有

18

个城市进入到限购限贷名单,地方出台调控政策近

50

次,更多城市进入到限购、限贷、限价、限售的“四限时代”。如

5

月

4

日,上海市下发《关于进一步加强本市房地产市场监管规范商品住房预销售行为的通知》,明确要求新开盘商品住房采取由公证机构主持的摇号方式公开销售;严格落实购房实名制;不得以任何名义收取价外价。武汉规定新开楼盘一律不能涨价,对不接受备案指导价的楼盘

3

个月内对其重新定价备案不予复议、暂缓发放预售许可证。广州、深圳、珠海、无锡、宁波等城市也有针对新房备案或申报的相关规定。三四线城市方面,主要集中在长三角及河北雄安周边。如嘉兴海盐、嘉兴港区、桐乡、海宁等非本地家庭限购

1

套。与此同时,部分地方政府出台限售、限价政策。如白沟新城、清苑、徐水、满城等明确

60

日内不受理上调备案价格的申请。

(

3

)除了上文提到的限购、限贷、限价、限售相关政策收紧之外,部分三四线城市原有的宽松政策也逐步取消。

如

4

月份以来,包括镇江、嘉兴、芜湖等热点地区,取消了“购房补贴”。其中,镇江市继

3

月取消外地人购房补贴后,

5

月

2

日又取消了本地户籍首套房应纳税房价

1%

的补贴优惠政策;嘉兴海宁出台政策,外地社保缴纳未满一年的,不享受补贴;芜湖在

5

月

9

日取消了购房契税

50%

的补助。未来,或有更多三四线城市加入到取消优惠政策的行列,也不排除这些城市也相继出台房地产调控政策的可能。

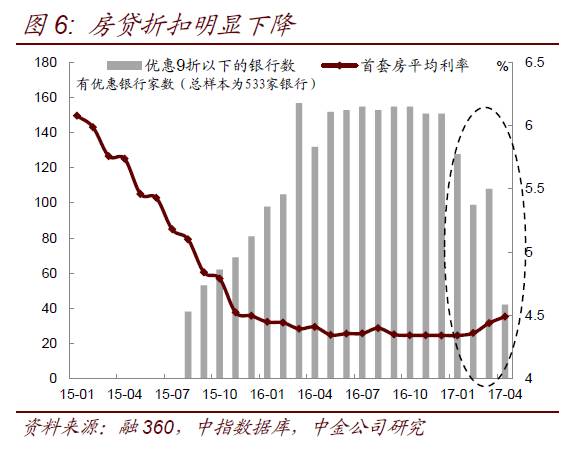

(

4

)除此之外,近期房贷折扣力度也明显下降,首套房房贷利率连续四个月上涨。

截至

4

月末,融

360

监测的

35

个重点城市

533

家银行首套房贷款利率为

4.52%

(相当于

92

折),较上月上升

3bp

,较前期的低点上行

8bp

;房贷利率连续四个月上涨,且上涨趋势有所加快。从已有的利率分布来看,融

360

监测数据显示,在监测的全国

533

家银行样本中,优惠利率的银行有

450

家,环比上月减少

7

家。在提供优惠利率银行中,仅有

42

家银行提供

9

折以下优惠利率,环比减少

66

家,占比

7.88%

,其中提供

8.5

折优惠利率的银行为

37

家;而提供

9

折优惠的有

274

家银行,环比上月增加

18

家。从最新的房贷新政来看,北京部分银行针对首套房执行基准利率、部分热点城市的首套房折扣从前期的

85

折上升到

95

折,预计后续房贷利率仍将上涨。

整体来看,目前房地产政策在因城因地因层施策去库存上有更明显的行动,对热点城市更多采用限购、限贷、限价、限售政策,叠加信贷政策的收紧,近期

70

城市商品住宅价格同比回落为主。在一二线城市价格上涨溢出效应下降、部分三四线城市原有的优惠政策取消、信贷政策收紧的背景下,预计后期三四线城市的销售将进一步回落。回顾每一轮房地产牛市,一般起于一线城市,逐步传导至三四线城市,最后在调控措施下,一二线城市房价回落,带动居民与未来房价预期的变化,并最终以三四线城市落幕。不过短期看,包括棚改货币化、购房补贴等在内的因素对三四线城市的销售仍有一定的支撑;但当房价进入下行区间后,需求和成交会快速回落,进而对投资产生一定的抑制。

(三)关注融资渠道以及融资成本对房企以及房地产行业的影响

从

2017

年一季度数据来看,上市房地产企业委托贷款和信托贷款同比增速均明显回落,且委托贷款同比下降

81

;主要依靠一般贷款支持,从一季度货币政策执行报告披露数据来看,一般贷款加权利率回升

16bp

。不过,债券融资明显收紧,受交易所加强房地产企业公司债融资监管政策影响下,

16

年下半年至今,房地产净融资持续为负;且在债市调整下,今年以来房企债券融资成本显著上行。

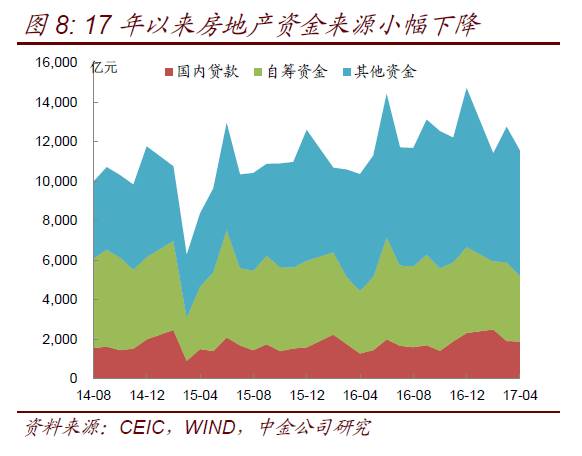

17

年一季度房地产开发资金来源总计

35600

亿元,高于去年同期,但是低于

16

年

4

季度水平。房地产企业的资金来源主要包括国内贷款、自筹资金和其他资金,其中国内贷款占比

16%

,自筹资金占比

29%

,其他资金来源占比

55%

(图

8

)。其他资金来源主要包括个人按揭贷款和定金及预收款。目前居民加杠杆买房热情仍然较高,推动其他资金来源仍然保持在高位。但随着限购限贷政策的实施,其他资金来源同比增速明显下行。其中定金及预收款同比增速从前期的

26%

降至

10%

;个人按揭贷款同比增速从前期

20%

左右降至

4

月的

5%

。自筹资金反映了企业的投资意愿,目前来看,

4

月份企业自筹资金同比增长

5%

,增速高于前期,反映随着盈利的好转,企业投资意愿有所回升。从上市房地产企业一季度财务数据也可以看出,目前房地产企业账上货币资金较为充裕,投资现金流也较前期有所增加,反映企业的投资意愿有所上升。

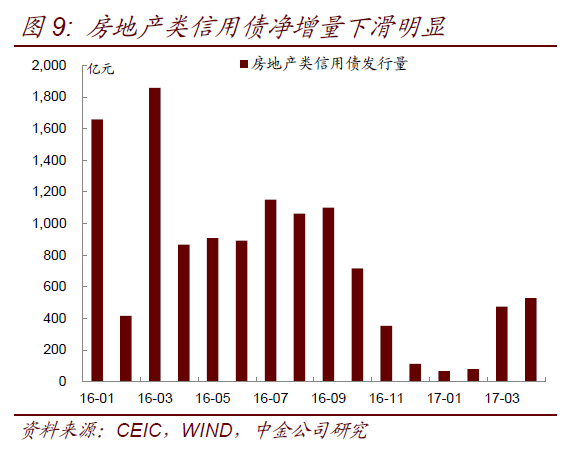

发行债券方面,自去年

9

月交易所提高了发债准入门槛和进行分类管理以来,房地产行业通过发债进行融资能力明显下降。观察房地产类信用债净增量可以看到,

16

年

10

月以前,房地产业信用债月度发行量在

1000

亿左右,而进入

17

年,发行规模明显下降,有的月份发行量不足百亿(图

9

)。

17

年一季度,房地产公司总计发行债券

621

亿,而

16

年同期为

3934

亿,

16

年

4

季度为

2169

亿。未来几个月,房地产企业债券的到期量较高,仍有明显的债务滚动压力。同时随着债券收益率的大幅提升,房地产企业通过发债融资的成本也明显增加。

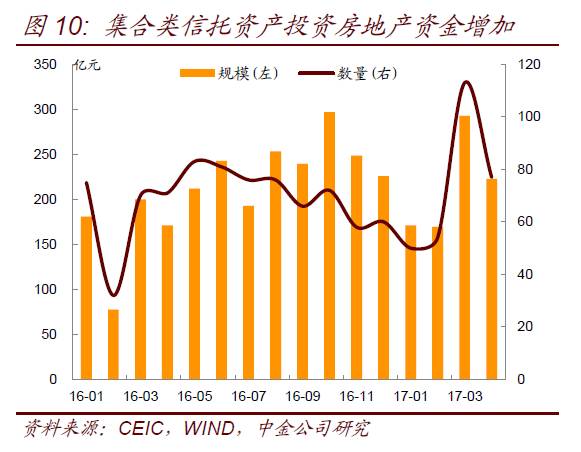

在贷款和债券都收紧了房地产融资方式后,房地产企业转向非标资产的融资趋多。非标资产在过去一个季度扩张很快,社融中的信托和委托贷款增量较高。房地产信托投资基金的数量在

17

年

3

月也达到新的高点。根据用益信托网公布的最新数据,

2017

年前

4

月总计成立了

294

支房地产集合信托产品,规模合计

856

亿(图

10

),规模和数量均较去年同期有明显增加(

2016

年前

4

月有

248

支集合信托类产品投向房地产行业,规模合计

630

亿)。去年

10

月后,受监管部门控制进入房地产领域资金影响,信托业收紧了在房地产领域的投资。但今年

3

月份信托投资规模再度大幅增加。但往后看,非标资产对接的基本上是同业资金,在银监会加大监管力度,金融去杠杆延续下,同业业务的发展将会首先,一旦同业业务受控,未来非标增长也将面临制约,信托等非标产品等房地产业的资金支持力度也会下降。

在国内融资受限后,也有不少企业开始寻求海外融资,今年以来不少房地产企业开始发行美元债,年初以来国内房地产企业总计发行

20

支海外债券,规模合计

87

亿美元,远高于

16

年同期。但未来房地产企业海外融资预计也将受到限制。一方面,随着美元升值,企业海外发债的成本也在提升。另一方面,发改委也在开始收紧对房地产商海外发债的审批。

整体来看,虽然棚改货币化和前期的购房优惠政策、一二线城商房价上涨的带动效应,推升三四线城市的成交,且在短期内对销售仍有一定的支撑;但随着热点城市的调控措施从“四限”的行政手段扩张到银行的信贷端收紧(折扣、首付比例、放款时间等),部分三四线城市也逐步取消前期的购房优惠政策;同时,一二线房价企稳甚至因新政而环比小幅下跌,前期房价上涨带来的财富效应对三四线城市的销售拉动作用也将减弱;预计未来成交热度将有所下行,尤其是价格进入到下行区间后的需求或快速下降。同时考虑政府在土地供应上挂钩与库存去化周期,在《关于加强近期住房及用地供应管理和调控有关工作的通知》指导下,部分地区将增加土地供应,叠加房企库存水平较低,预计未来一段时间新开工或仍将保持在较高的水平。对应房地产开发投资虽然仍是前高后低的走势,但在本轮三四线城市销售带动下,掉的或缓慢一些。但需关注房地产企业融资收紧、商业银行系列监管引导金融机构去杠杆防风险下,对实体经济以及房企融资渠道、融资成本的影响。