谈到风险管理,通常会有一些朋友不太理解什么是风险管理,以及生活中到底存在哪些风险。

往往在谈论这个话题的时候,

通常会有两种不同的比较有意思的答案,第一种,很多朋友往往会很好奇的问我,我现在不是好好的吗?哪来的风险?第二种答案是,风险管理?就是保险吧。

不否认,这两个答案都是对的,今天我们先来谈保险。明日有后续!

!!!!!!

中国有一句古话:居安思危,防患未然。而“天有不测风云,人有旦夕祸福。”生活中各种意外事故,比如失业、疾病、伤残、车祸、空难等,随时可能发生。通过购买保险,我们就可以有效地减轻、避免上述意外事故对生活造成的伤害。购买保险是对生活应负的一种责任,是对家庭的珍惜和关爱。现代社会的家庭,大多是夫妻双方共同承担生活费用,因此,夫妻双方都应该购买保险,收入高的一方,还应该多买一些。记住:保险是生活的必需品,是家庭财务不可或缺的保障。

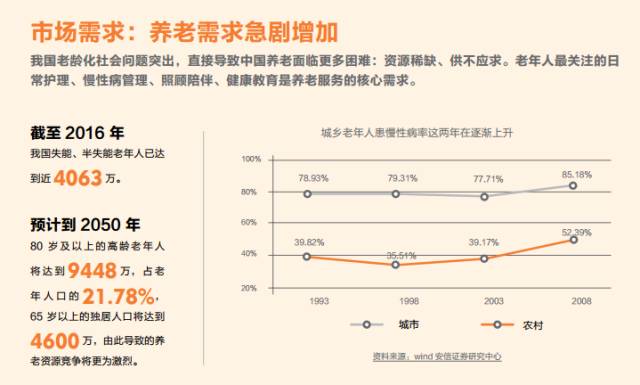

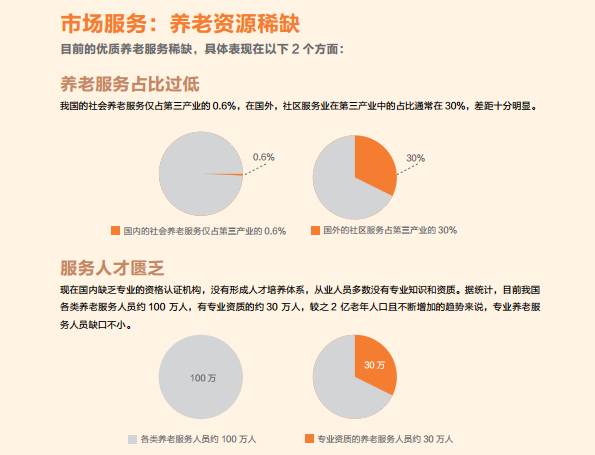

保险在近几年都已经得到国人的逐步重视,并通过购买意外伤害、重疾、年金等保险的方式转移了风险,但是在养老风险上面,国人的重视程度还远远不够。

随着中国正步入深度老龄化社会,

如果单凭工资收入和社保,养老的生活质量根本无法保证,必然存在养老风险。

养老风险是指人在年老时,由于缺乏基本的生活保障而可能遭受生存危险的意外性和不确定性,包括风险发生与否及危险程度大小的不确定性。它是客观存在的,是每个人都要面临的一种风险,是人们对未来养老行为的决策及客观条件的不确定性而导致的实际结果与预测结果之间存在的偏差,是损失的发生具有不确定性的风险存在状态。

目前我国传统家庭结构发生了变化,我国于上世纪70年代实施独生子女政策,如今,中国第一代独生子女的父母已经开始进入老年,产生“421“家庭结构,即一对夫妇需要赡养四个老人并养育一个孩子。“421”家庭模式作为中国今后几十年的主流家庭模式,是一种风险型的家庭架构,对养老而言更是如此。

近年来,随着国家经济水平的提升,国人更加注重生活品质,现行的社会保障保险无法维持退休前的生活品质,与此同时,面对每年的近7%的通货膨胀率,社会保障保险所能提供的实在太少,在面临其他意外的经济支出更显得入不敷出。

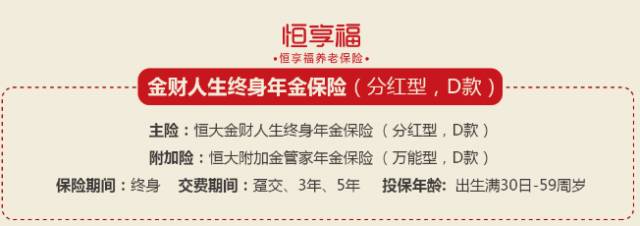

如何未雨绸缪解决“寿命比钱长寿”的问题呢?答案是

投保养老险越早越好,

因为保费与投保年龄成正比,且在红利的积累上也更合算。

我国的老龄化速度快于世界老龄化速度,中国老龄化人口抚养比不断攀升。

据联合国统计,到本世纪中期,中国将有近5亿人口超过60岁,而这个数字将超过美国人口总数。

在社会理念与文化思想发生深刻变化的大环境下,传统居家养老模式已日益显出不适应。

恒大健康养老新生态

恒大健康养生谷,以优化医疗服务,完善健康保障,发展大健康产业等为战略发展方向,提高中国人的养老生活品质,营造幸福中国梦。

养生谷全国首批布局城市

在恒大养生谷里,长者可以享受包含“医、食、住、游、学、健、护”七方面的养老养生服务。

推送保险行业最好微信公众号: