文章主要介绍了古茗这家中国现制饮品企业的相关信息,包括其市场地位、产品定价、门店策略、财务数据、投资者情况等方面的内容。同时,文章还分析了古茗在新股发行过程中的一些重要指标,如回拨机制、财务简析、综合分析等。

古茗是快速增长的中国现制饮品企业,按商品销售额和门店数量计,是中国最大的大众现制茶饮店品牌。产品定价在人民币10元至18元之间,采用地域加密的布店策略稳步扩张门店网络。

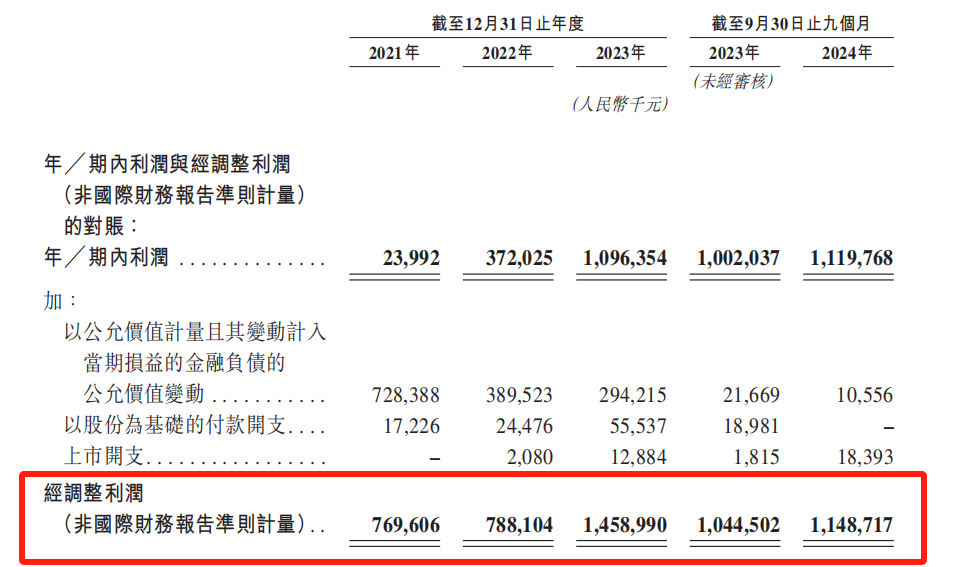

古茗的财务资料显示,其收入持续增长,毛利和净利润均有所上升。经调整后的净利润也有所增长,PE-TTM约为12.9至14.8倍。

截至2024年前三季度,现制茶饮店市场增长放缓,部分参与者推出低价产品,导致市场竞争加剧。古茗的同店GMV和GMV增长率均有所下降,部分经营指标也有所下跌。

古茗引入了7名基石投资者,包括腾讯控股等知名机构。早期投资者阵容也很强大,包括美团龙珠、红杉中国等知名机构。

文章最后指出,暂时不申请古茗的股票,最终结论会在申购截止日前一晚在群内公告。

至今上市三家奶茶企业,奈雪直营为主忽略,茶百道与古茗加盟为主,两者营收/利润接近,门店基本是门对门或者紧挨着,均是10~20元价格带,产品特征类似,消费者雷同,我们可以把这两家公司归成一类,

至今上市三家奶茶企业,奈雪直营为主忽略,茶百道与古茗加盟为主,两者营收/利润接近,门店基本是门对门或者紧挨着,均是10~20元价格带,产品特征类似,消费者雷同,我们可以把这两家公司归成一类,

门店数和GMV而言

排名第一蜜雪冰城,第二古茗,第三茶百道。老大门店3W+一骑绝尘,老二古茗比老三茶百道市占率及营收高约10%左右。

古茗发行市值区间202~231亿,结合行业、同行表现等综合来看下限200亿定价有点机会,上限就算了机会还是留给别人。

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

2024年度第009支新股

古茗控股是一家快速增长的中国现制饮品企业。按2023年的商品销售额及截至2023年12月31日的门店数量计,公司品牌「古茗」均是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

公司专注于中国大众现制茶饮店市场,产品价格保持相对稳定,通常在人民币10元至人民币18元之间。

公司采用地域加密的布店策略稳步扩张门店网络。截至2024年9月30日,公司的门店网络扩展至9778家门店。公司的客户主要为经营加盟店的加盟商。

从门店发布来看,截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,与中国其他前五大大众现制茶饮店品牌相比比例最高,并于截至2024年9月30日略增至80%。同时,截至2023年12月31日,古茗38%的门店位于远离城市中心的乡、镇,其通常是远离市中心的行政区域,古茗在这类区域的门店比例在中国前五大众现制茶饮店品牌中为最高,这一比例于2024年9月30日增至40%。

回拨机制

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为43.84亿元、55.59亿元、76.76亿元,24年前三季度收入为64.41亿元,同比增长约为15.6%;

2021~2023年年公司毛利分别为13.13亿、15.63亿、24.03亿,24年

前三季度

毛利为19.64亿元,毛利率分别为30%、28.1%、31.3%及30.5%;

2021~2023年年公司净利分别为0.24亿元、3.72亿元和10.96亿元

,24年

前三季度

净利为11.20亿元

,

同比增长约

为11.76

%

;

同期经调整净利分别为7.7亿元、7.88亿元、14.59亿元及11.49亿元。

经调整PE-TTM约为

12.9~14.8倍。

GMV下跌

截至2024年前三季度,现制茶饮店市场增长放缓,且业内竞争加剧,部分参与者推出低价产品,因此,公司于截至2024年9月30日止九个月开设新店的速度较2023年的情况放缓。此外,公司的部分经营指标(包括同店GMV、单店GMV、单店售出杯数、每笔订单的平均GMV、单店日均订单数及每家新开加盟店的日均GMV)均有所下跌。截至2024年9月30日,公司多家门店关闭及终止与多家加盟商的关系。

公司表示,由于整体行业放缓及竞争加剧,与2023年同期相比,2024年前三季度公司的同店GMV下降0.7%。公司的GMV增长率自2022年至2023年的37.2%放缓至自截至2023年9月30日止九个月至截至2024年9月30日止九个月的20.4%。

1、基石投资者37.46%;

公司引入7名基石投资者,合共认购7100万美元等值股票。基石投资者包括:腾讯控股(00700.HK)全资拥有的Huang River Investment Limited、GM Charm Yield(BVI)Limited、LVC、Long-Z FundI,LP以及Duckling Fund,L.P.。以中间价计占比约37.46%,假设超额配售权未获行使。禁售期6个月。

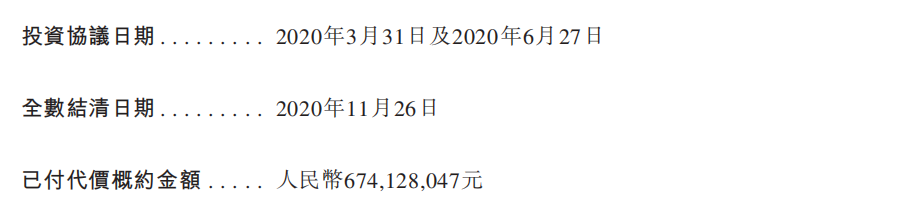

2、早期投资者;

公司于20年3月至20年6月进行融资,彼时发售价较中间价折让约72%至74.3%,早期投资者包括美团龙珠、红杉中国、Coatue等知名机构,累计融资规模约6.74亿元人民币。禁售期六个月。

3、中签率推算;

公开发行1586.12万股,400股一手,甲乙组初始手数1.98万手,预计不回拨中签率100%。

4、保荐人历史表现

联合保荐人高盛去年3个项目,2涨1平。

联合保荐人瑞银去年3个项目,2涨1跌。

5、同行表现

去年上市的茶百道发行估值约259亿港币,暗盘跌13.71%,首日跌26.86%。

小结:

①国产奶茶前三强,GMV略有下滑,下限定价估值尚可;

②基石投资者37.46%,以腾讯系投资领衔;

③保荐人大行高盛、瑞银历史表现稳健;

④早期投资者阵容强大没有续投基石;

⑤去掉基石流通盘9.26亿不算小。

暂时不申! 最终结论截止前一晚群内公告!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0204/2025020400012_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!