今天千里为大家带来的是一家于2016年上线的新兴平台——金豆包,说到这个名字或许各位投友会有点陌生,但是豆包金服这个名字大家或许早有耳闻了吧!没错,金豆包其实就是豆包金服。

2017年7月4日豆包金服发布一记公告:豆包金服品牌战略升级为金豆包。恰恰是这则公告引发了千里的好奇心,对于一个互金品牌来说,花了整整一年多时间来建立竖立了自己的品牌形象,为何会突然换掉呢?由此千里开始了今天的深扒之旅:

首先看看平台的股东及人员情况:

据三方网贷门户-网贷之家公布该公司的工商占股比例为:

大股东为深圳融信正邦投资管理有限公司(以下简称融信正邦):其股东为双自然人。

二股东大唐汇金控股有限公司(以下简称大唐金控):根据2016年年报,两股东实缴均为0。

三股东中宋基业(现易名为中集未来(北京)投资管理有限公司)就不用再过多介绍了,该公司一直在被质疑为抱上宋庆龄基金会的伪国资。

兄弟公司涉嫌非法集资

接下来就到了今天的重头戏,金豆包的人员变更记录显示,该公司于2016年3月29日发生股东更替:高虎成,郑小霞更替为三位法人股东。

直至2017年5月16日,高虎成退出管理人员序列,郑小霞依旧保留。

千里众览金豆包的官方网站,并未发现该公司对管理团队的介绍。

而高虎成、郑小霞究竟何方人士呢?

且待本千里施展绝技-招千里,正是温县车德利汽车服务公司(以下简称温县车德利)。由工商信息我们可知,高虎成,郑小霞即为该公司股东,高虎成兼任法人。

高虎成及温县车德利作为被告牵涉多起民间借贷,并5条强制执行记录,以及2条失信人记录。

当然这仅仅是冰山一角,千里当然是要深扒下去。

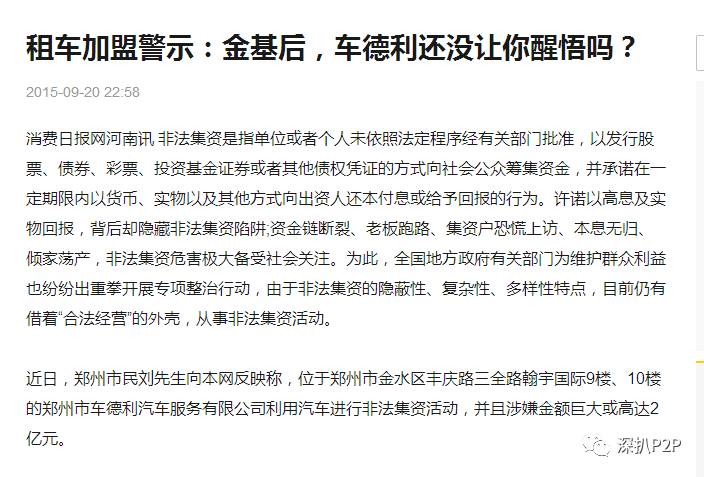

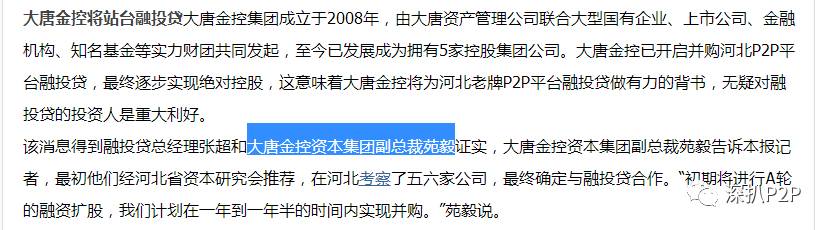

这一切似乎要从2两年前大唐金控与郑州车德利的一起并购事件开始:2015年7月30日,大唐金控与郑州车德利汽车举办并购项目发布会。

仅仅2个月后,搜狐网就刊登了一则群众反映郑州车德利非法集资高达2亿的报道。

而并购方大唐金控从未曾出现在郑州车德利汽车服务有限公司(以下简称郑州车德利)的股东名录当中。

而时至2017年,该事件仍未平息,一则2017年1月20日来自郑州市金融办的官方回复给了我们更多的信息:

相关部门反映公司该公司实际控制人高水成已处于失联状态,金水区车德利公司工作组已联系您,告知您该公司有关问题的进展情况,并建议您以涉嫌诈骗向当地公安机关报案,并由辖区公安机关对有关情况进行调查。

下一步,金水区及辖区公安机关履行属地责任,密切关注有关动向,并积极开展工作,避免发生不稳定事件,同时公安机关根据调查情况尽快立案。

经调查,郑州车德利206条被执行记录及80条失信记录可谓惊人,千里不得不汗颜。

千里说了这么多高水成和郑州车德利的故事,现在也该引回到今天主人公金豆包:高虎成和郑小霞身上了。

在这则2017-06-30公布高虎成涉及债务51万人民币的判决书中,清楚的说明了高虎成和高水成兄弟的关系,而温县车德利和郑州车德利从名字上也刚好契合。

作为金豆包运营公司:北京亿信宝网络信息咨询有限公司关联人员-高虎成和郑小霞有如此往事不得不让千里也大吃一惊。

豆包金服涉嫌自融

接下来回到平台的借款项目。

标1:抵新源贷E1707051-180

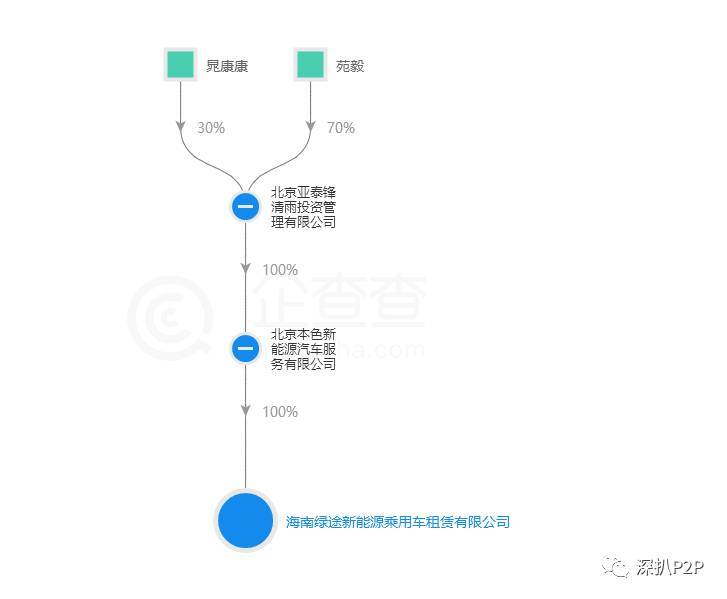

已知借款人主体为:海南绿途新能源乘用车租赁有限公司(以下简称绿途新能源)。

标2:D17070721-90

这次不需要使用招千里绝技显而易见,我们可以发现该标的借款人的高度怀疑目标:北京本色新能源汽车服务有限公司(以下简称本色新能源)。

而千里多番抽查后发现该平台有大量借款人来自本色新能源的企业集团,比如本色新能源就投资了绿途新能源。

该集团最终指向两自然人:苑毅、晁康康。

根据股权可知该体系实际控制人为苑毅。而多方公开信心确认,苑毅同时也是大唐金控的副总裁。

而通过该描述文中大唐金控正是直指金豆包的股东关联公司:大唐金控,而苑毅也即是其中高管,结合金豆包的背景,千里也无可奈何都只能指出大唐金控的自融嫌疑。

而到此,千里此次金豆包之旅可以告一段落。

综上所述:

1.金豆包公司关联人员高虎成、郑小霞牵涉两年前郑州车德利涉嫌诈骗案件,该公司实际控制人高水成(高虎成之弟)已失联,相关部门已密切注视中,而高虎成、郑小霞所成立温县车德利公司亦多次被强制执行,并已多次进入失信人序列。

而前车之鉴尚未褪去,合拍贷张金如因牵连快鹿案间接导致合拍贷爆雷的阴影还在,谁能保证此类事件不再上演?

2.金豆包借款人大量出自同一体系公司,实际控制人苑毅与平台股东关联公司大唐金控集团有所牵连,此处该平台涉嫌自融。

以铜为鉴,可以正衣冠;以人为鉴,可以明得失;以史为鉴,可以知兴替。

关注深扒P2P,远离P2P投资风险。

过往精彩文章,可以再读一遍:

5亿收购爱钱帮,张培峰将互金资产装入凯瑞德难度不小

深剖瑞宝力源事件始末:尽显投资界乱象、资邦金服卷入疑云

深扒梦想盈行:从借款企业到担保公司都是老赖

深扒拉拉财富:股东更换频繁,隐瞒借款企业真实情况

冠e通被列入执行名单,被多次处罚,经营模式被钻漏洞,而且借款企业良莠不齐