天风机械团队

天风机械团队

事件

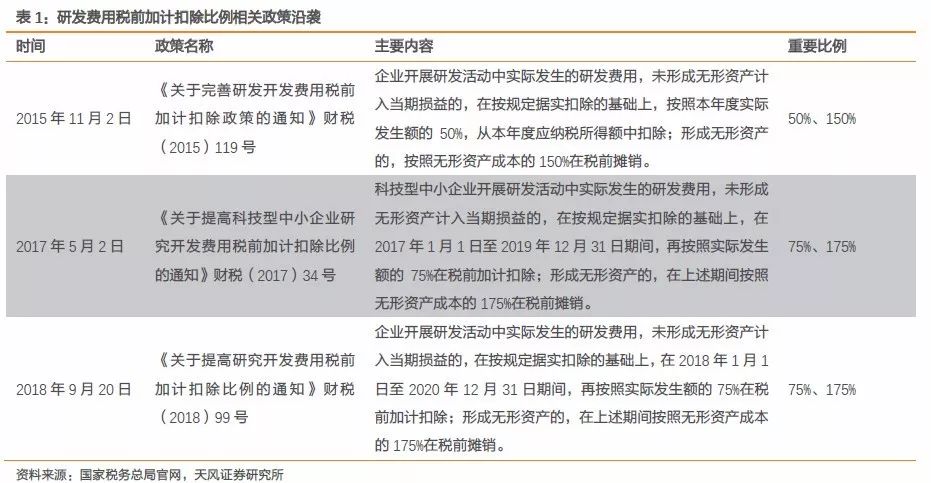

9月20日,财政部、国家税务总局、科技部联合对外发布,我国将提高企业研发费用税前加计扣除比例。根据三部门发布的《关于提高研究开发费用税前加计扣除比例的通知》,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

点评

我们基于整体法计算了2017年中信分类标准下各行业的净利润、研发支出(费用化和资本化)及其对净利润的影响幅度,主要结论如下:

1)此次99号文将受益主体从科技型中小企业扩大至全部企业,将剩余企业的费用化和资本化研发支出税前加计扣除比例分别从50%和150%扩大到75%和175%。

受益主体和受益程度均进一步扩大,由此带来的直接效果是减税,同时刺激企业加大研发投入,也表明政府对于科技创新的支持力度进一步加大。

2) 根据规定,科技型中小企业满足条件:职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。因而中小型科技企业与当前上市公司重叠较小,

此次政策升级对于上市公司而言属于增量优惠。

3)

机械行业具备高研发投入特征,将充分受益于研发费用税前加计扣除比例提高带来的政策红利

:2017年中信机械行业研发支出合计452亿元,营业收入合计11280亿元,研发支出占收入的比例为4.01%,排名第6。

4)

研发费用税前加计扣除比例提高对机械行业净利润的影响幅度为3.15%,在所有行业中位列第三

;且对于资本化的研发费用(形成无形资产)而言,摊销年限的变动与其对净利润的影响幅度之间敏感性不强。

5)

分板块看,油服及天然气装备、工程机械及煤炭机械和铁路设备是受益最大的三个子板块,对2017年净利润的增厚幅度分别为4.76%、3%和2.87%。

可能的原因是油服及天然气装备和工程机械及煤机板块平均税率更高、经历资产负债表修复后净利润规模处于历史中低水平、以及 10年摊销期下中车贡献新增可抵税金额25.5亿元,对铁路设备板块拉动效果明显。

6) 我们重点关注的个股中,受益最大的十支股票分别是:北方华创(8.5%+)、新筑股份(8%+)、杰瑞股份(6%+)、徐工机械(5%)+、华测检测(5%)、中国中车(4.9%)、海油工程(4.75%)、埃斯顿(3%)、长川科技(2.75%)、精测电子(2.6%)。

投资建议

中期来看,油服和工程机械受益最为明显

,油服重点推荐杰瑞股份、海油工程,关注石化机械、港股安东油田服务、华油能源等。工程机械重点推荐三一重工、恒立液压、浙江鼎力、徐工机械,关注艾迪精密。

长期来看,高速发展的新型产业正处于研发投入的上升阶段,因而持续受益于此次政策升级。

1)半导体设备行业,重点推荐晶盛机电、北方华创(电子团队覆盖),关注长川科技、至纯科技;2)新能源汽车及锂电设备行业,重点推荐:百利科技、诺力股份、赢合科技、先导智能。受益标的:天奇股份、

璞泰来。

风险提示:

宏观经济波动风险,政策落地不及预期,收入确认不及预期,测算过程中所用假设与实际情况不一致所导致的误差等。

1. 新政直接效果为减税,高研发属性下机械行业受益明显

1.1. 新政直接效果为减税,长期导向为刺激企业科技创新

9

月

20

日,财政部、国家税务总局、科技部联合对外发布,我国将提高企业研发费用税前加计扣除比例。根据三部门发布的《关于提高研究开发费用税前加计扣除比例的通知》,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在

2018

年

1

月

1

日至

2020

年

12

月

31

日期间,再按照实际发生额的

75%

在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的

175%

在税前摊销。

此前,税务总局等相关部门已经颁发了财税(

2015

)

119

号文和财税(

2017

)

34

号文,对于企业的研发费用税前加计扣除进行明确规定,此次

99

号文在前两次政策的基础上,将受益主体从科技型中小企业扩大至全部企业,将剩余企业的费用化和资本化研发支出税前加计扣除比例分别从

50%

和

150%

扩大到

75%

和

175%

。受益主体和受益程度均进一步扩大,由此带来的直接效果是减税,同时刺激企业加大研发投入,也表明政府对于科技创新的支持力度进一步加大。

通过政策梳理我们发现,对于绝大部分企业而言(除科技型中小企业),研发支出可抵税金额边际增加比例均为

25%

(费用化部分由

50%

提升至

75%

、资本化部分由

150%

提升至

175%

),因此我们在测算时仅考虑边际变化带来的影响即可。具体测算方法为:

新增可抵税金额=费用化的研发开支*(75%-50%)+资本化的研发开支*(175%-150%)/n

对净利润的增厚幅度=新增的可抵税金额*税率/净利润

其中,n为资本化的研发支出计入无形资产后的摊销年限,下文分别取了10年和15年进行测算。

同时根据《科技部 财政部 国家税务总局关于印发的通知》规定,科技型中小企业满足条件:职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。因而中小型

科技企业与当前上市公司重叠较小,此次政策升级对于上市公司而言属于增量优惠。

1.2. 机械行业高研发属性明显,充分受益于政策红利

机械行业具备高研发投入特征,将充分受益于研发费用税前加计扣除比例提高带来的政策红利:

我们对中信行业分类下各子行业研发支出占收入的比例进行测算发现,整体法计算方式下,2017年中信机械行业研发支出合计452亿元,营业收入合计11280亿元,研发支出占收入的比例为4.01%,排名第6。

更进一步,我们对研发费用税前加计扣除比例提高对各行业的净利润影响幅度进行测算,主要假设包括:

1) 基于2017年各板块所得税合计金额和利润总额计算平均税率,考虑到应纳税所得额与利润总额存在一定差异,此处计算得到的平均税率也有一定误差;2) 考虑无形资产分10年摊销或分15年摊销两种情况;

3) 不适用于税前加计扣除政策的行业,如烟草制造业等,在此不再加以区分;4) 此前通用的会计政策为对高科技型中小企业适用于费用化和资本化的研发费用税前加计扣除比例分别为75%、175%,对剩余大部分企业适用的加计扣除比例分别为50%、150%,此处不再加以区分,把全部企业费用化和资本化的研发费用税前加计扣除比例统当作50%、150%处理。

测算结果显示,

在所有中信行业分类中,研发费用税前加计扣除比例提高对机械行业净利润的影响幅度为3.15%,位列第三;且对于资本化的研发费用(形成无形资产)而言,摊销年限的变动与其对净利润的影响幅度之间的敏感性不强。

2. 子板块测算:油服/工程机械及煤机/铁路设备等最受益

我们利用相同的做法对机械行业各个子板块进行测算,去除所得税和净利润为负数的个股后,测算结果表明,油服及天然气装备、工程机械及煤炭机械和铁路设备是受益做大的三个子板块,对2017年净利润的增厚幅度分别为4.76%、3%和2.87%。

我们认为原因是:1)油服及天然气装备和工程机械及煤机板块中,传统制造业企业居多,平均税率更高,因而减税效果更明显;2)油服及天然气装备和工程机械及煤机板块经历周期底部后,正处于或刚结束资产负债表修复阶段,因而净利润整体规模处于历史中低水平,因而对利润增厚幅度更大;3)铁路设备板块则主要受中国中车影响较为明显,中车2018年研发支出共104.92亿元,其中费用化101.91亿元,资本化3.01亿元,10年摊销期下贡献新增可抵税金额25.5亿元,明显拉动整个板块。