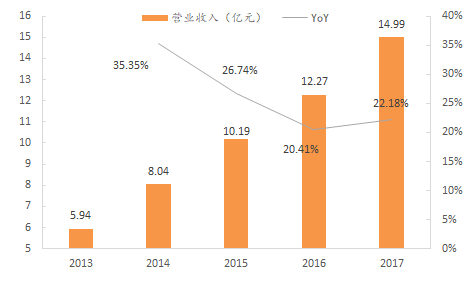

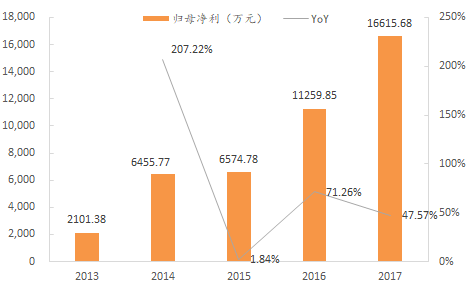

公司17年营收15亿元,同比增22.16%,归母净利1.66亿,同比增47.57%

。

分季度看

,Q1-Q4分别实现营收2.20/5.73/4.36/2.88亿;实现归母净利2750/6343/5673/1849万。

公司17年城市、园区馆展示领域合计中标金额15.76亿,同比增15.54%,占同年该领域中标总金额的50.26%,占有率同比增15.99%,位居全国第一。

17

年公司拟以总股本1.46亿股为基数向全体股东每10股派现金红利8元,共1.17亿元;以总股本为基数向全体股东每10股转增10股,共计1.46亿股。

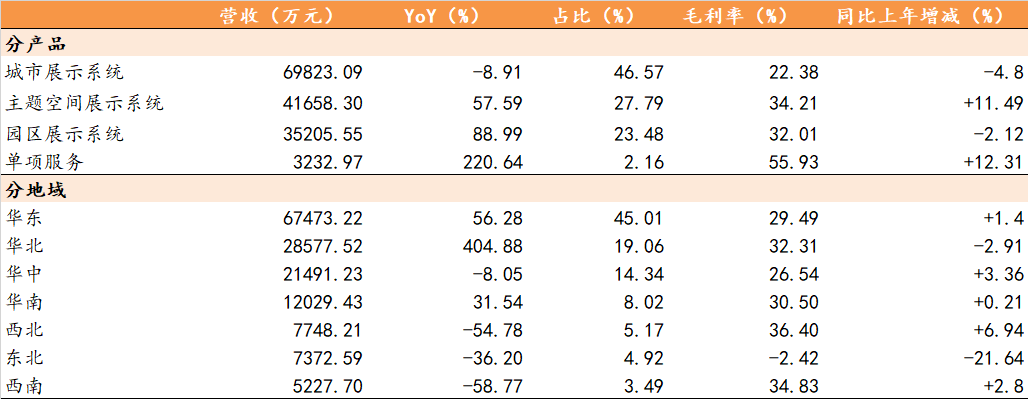

分产品看,城市展示系统订单贡献最大,园区展示系统业务占比增长最快。

城市展示系统营收69823.1万(营收占比62.46%降至46.57%),同比稍降8.91%;主题空间展示系统营收41658.3万(占比21.54%升至27.79%),同比增57.59%;园区展示系统营收35205.6万(占比15.18%升至23.48%,上升幅度最大),同比增88.99%;单项服务营收3233万(占比0.82%升至2.16%),同比翻2.21倍。

分地域看

,华东营收

67473.2

万(占比最高

45.01%

),同比增

56.28%;

华北营收

28577.5

万(占比

19.06%

),同比增速最快达

404.88%

。

图1:整体营收稳步增长

资料来源:Wind、天风证券研究所

图2:归母净利增长快,16/17增速实现71.26%/47.57%

资料来源:Wind、天风证券研究所

表1:主营业务分产品、地域的营收/毛利变化情况

资料来源:Wind、天风证券研究所

17

年中标项目累计92个,同比增29.58%;累计中标金额36.58亿,同比大增137.4%。

中标金额大幅增长主要系城市/园区/主题空间订单金额的上涨:城市展示系统订单金额15.75亿,同比增105.11%,占比最高(49.83%降至43.04%);园区展示系统订单金额10.37亿,同比增196.12%,占比上升幅度最大(22.73%升至28.36%);主题空间展示系统订单金额10.29亿,同比增149.68%,占比上升(26.73%升至28.12%);单项服务订单金额1747.45万,同比增59.59%,占比稍降(0.71%降至0.48%)。

表2:17年累计中标项目分布情况

资料来源:Wind、天风证券研究所

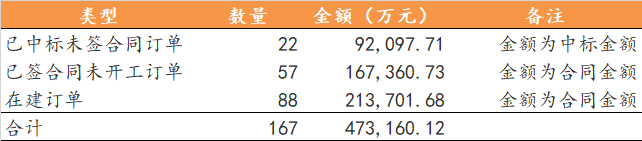

截至17年末,在手订单共计167个,累计金额47.32亿。

截止17年末,公司共有在手订单167个,已中未签/已签未建/在建合同数分别为22/57/88个,累计中标金额分别为9.21/16.74/21.37亿,共计47.32亿元。

表3:截至17年末在手订单情况

资料来源:Wind、天风证券研究所

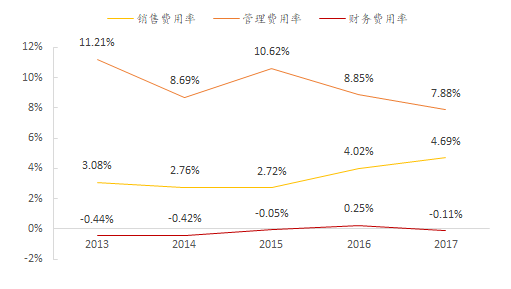

营业成本控制良好,毛利率稳步上升;销售费用率因销售规模增长稍有上调,三费整体控制良好。

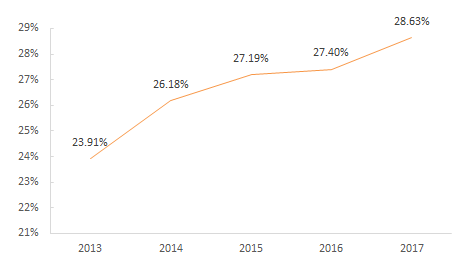

毛利方面:

17年公司整体毛利率28.63%,同比升1.23个百分点,从产品结构看,城市/主题空间/园区/单项服务业务分别实现毛利率22.38%/34.21%/32.01%/55.3%,同比升-4.8/11.49/-2.12/12.31个百分点;

图3:营业成本控制良好,毛利率稳步增长

资料来源:Wind、天风证券研究所

费用方面:

17年销售费用7035.6万,同比增42.56%,主要系销售规模增长致职工薪酬、售后服务费大幅增长所致;管理费用11811.13万,同比稍增8.7%,代理服务费、业务招待费增幅较大,但被税费及其他费用的减少部分抵消,整体来看,业务规模增长是主要原因;财务费用-169万,同比降154%,主要系归还银行借款、利息收入大幅增加所致。

图4:销售费用率因销售规模增长稍有上调,三费整体控制良好

资料来源:Wind、天风证券研究所

未来向三四线城市下沉及文化科技新领域扩展。

未来在一、二线城市的基础上将加强对中小型城市客户的开发,在城市/园区强势业务的基础上向博物馆、科技馆、企业馆等领域开拓,同时加大对商业消费、文旅及青少年教育场景的渗透。

投资建议:

公司作为数字文化展示行业首家主板上市公司,采用“设计领衔、科技依托、跨界总包”的经营理念,以及“施工与设计一体化”的业务模式抢占市场份额,随着规模效应的逐步体现以及向新领域的逐步延伸,未来业绩持续增长可期。我们预计公司18-20年净利润为2.49/3.61/5.06亿,对应EPS为1.71/2.48/3.47,PE为35/24/17X,维持“买入”评级。