1、

本周生猪养殖跟踪:非洲猪瘟长期助推产业集中度提升,利好大型养殖集团,重点推荐温氏股份,唐人神、天邦股份、正邦科技!

关于本周产业链价格,

22省市生猪均价约13.24元/公斤,环增0.23%,仔猪价格21.92元/公斤,环降1.97%。其中,猪联网数据显示12月1日北方主产区价格依旧较低,河南猪价至11.61元/公斤;安徽价格仅11.32元/公斤;东三省和山西猪价均低于10.5元/公斤,内蒙古猪价最低,仅9.78元/公斤,处于深度亏损状态。

第一,关于非洲猪瘟疫情:

目前多主体的利益出发点不同,养殖端来看,大型养殖企业希望能实现调运,一般规模企业求发展、这个时间点扩张最好,中小散户求生存、这个时点压栏明显;屠宰端来看,企业开工率出现分化,政府缺钱、风险市场难以解决,从而导致当前市场上已经出现了一些社会矛盾现象,但是矛盾的量变还没有出现质变。短期来看,政策仍不会放松。

第二,关于生猪产能去化:

不同规模养殖表现分化。头部企业总体仍在扩张,只不过放缓了扩张速度,其扩张限制因素主要是种猪和仔猪的调运,但扩张意愿并不弱;中等规模企业资金链比较紧张,但总体目前并没有断裂,过去扩张越快的当前反而越谨慎;散户呈现政策引导式退出,退出因素主要是环保和疫情,但由于

当前调运受限导致母猪并未实质上的淘汰,更多是空怀状态,总体压栏情况严重;猪肉社会库存较之前有增加。

第三,关于资金链情况:

中等规模资金链相对紧俏,表现为账期由之前1-3个月延长至3-6个月,但16-17年快速补栏的能繁母猪已经完全进入了产能释放期,目前资金链出现断裂状态的情况仍比较少,相对14年情况还是相对乐观些。养殖企业生物安全标准在提高,这一部分将带来固定资产的投入,

预计未来中小散户由于环保和生物安全等限制条件,将面临快速退出的情景。

标的推荐:

“一大三小”:温氏股份,唐人神、天邦股份、正邦科技!

2、

禽:产品价格高位震荡,行业景气高涨,首推圣农发展。

本周毛鸡价格10.71元/公斤,环比上涨0.37%;鸡苗均价8.40元/羽,环比上涨15.86%;鸡肉产品综合售价13.00元/公斤,环比上涨1.96%。后半周产品价格出现回调,预计随着消费旺季的到来,产品价格仍将高位震荡。2018年是禽板块盈利反转年,产业景气有望延续至2019年。重点推荐全产业链龙头企业

圣农发展

,其次

益生股份、民和股份、仙坛股。

3、农产品涨价趋势渐强,重点推荐新洋丰!

国内主要大宗农产品已经相继进入去库存阶段,叠加贸易战影响,农产品价格涨势已现端倪。随着大宗农产品价格进入涨价周期,种植收益将得到改善,种植产业链有望得迎来业绩和估值的双提升。重点推荐:新洋丰(复合肥)。

4、动物疫苗进入需求旺季,叠加竞争格局优化,首推生物股份。

非瘟形势仍较复杂,冷冬预期下规模猪场口蹄疫防疫覆盖率大幅提高。中大养殖企业猪OA二价苗替代牛二价苗的速度超市场预期。当前口蹄疫市场苗渠道库存由于前期产品更替使得整体偏低。而生物股份主要竞争对手或面临自身生产经营管理问题,或大概率要到明年下半年才能量产上市。疫苗评价上生物股份具有比较优势。

5、北方捕捞接近尾声,鲜参价格仍维持高位,重点推荐好当家。

根据食品商务网,威海海参价格约100元/斤,同比近乎翻倍,并超越了2009年和2010年的行情高点。今夏高温致辽参减产,根据央视经济信息联播,目前初步统计,损失产量6.8万吨。我们认为海参有望迎来2-3年牛市!建议重点关注

好当家(山东海参龙头)

,其次獐子岛(辽宁深海底播养殖模式)。

风险提示:政策风险;疫病风险;农产品价格波动;极端天

气。

1.1.1.

生猪养殖:非洲猪瘟长期助推产业集中度提升,利好大型养殖集团,重点推荐“一大三小”。

关于本周产业链价格,22省市生猪均价约13.24元/公斤,环增0.23%,仔猪价格21.92元/公斤,环降1.97%。其中,猪联网数据显示12月1日北方主产区价格依旧较低,河南猪价至11.61元/公斤;安徽价格仅11.32元/公斤;东三省和山西猪价均低于10.5元/公斤,内蒙古猪价最低,仅9.78元/公斤,处于深度亏损状态。

第一,关于非洲猪瘟疫情:目前多主体的利益出发点不同

,养殖端来看,大型养殖企业希望能实现调运,一般规模企业求发展、这个时间点扩张最好,中小散户求生存、这个时点压栏明显;屠宰端来看,企业开工率出现分化,政府缺钱、风险市场难以解决,从而导致当前市场上已经出现了一些社会矛盾现象,但是矛盾的量变还没有出现质变。短期来看,政策仍不会放松。

第二,关于生猪产能去化:不同规模养殖表现分化。

头部企业总体仍在扩张,只不过放缓了扩张速度,其扩张限制因素主要是种猪和仔猪的调运,但扩张意愿并不弱;中等规模企业资金链比较紧张,但总体目前并没有断裂,过去扩张越快的当前反而越谨慎;散户呈现政策引导式退出,退出因素主要是环保和疫情,但由于当前调运受限导致母猪并未实质上的淘汰,更多是空怀状态,总体压栏情况严重;猪肉社会库存较之前有增加。

第三,关于资金链情况:

中等规模资金链相对紧俏,表现为账期由之前1-3个月延长至3-6个月,但16-17年快速补栏的能繁母猪已经完全进入了产能释放期,目前资金链出现断裂状态的情况仍比较少,相对14年情况还是相对乐观些。养殖企业生物安全标准在提高,这一部分将带来固定资产的投入,预计未来中小散户由于环保和生物安全等限制条件,将面临快速退出的情景。标的推荐:“一大三小”:温氏股份,唐人神、天邦股份、正邦科技!

1.1.2. 白羽鸡养殖:产品价格齐创多年新高,行业景气高涨,首推圣农发展。

本周毛鸡价格震荡格局,根据博亚和讯,周均价10.71元/公斤,环涨0.37%;鸡苗则相对稳定,周均价8.40元/羽,环涨15.86%;鸡肉产品综合售价13.00元/公斤,环涨1.96%。

本周部分产品价格出现回调,预计随着消费旺季的到来,产品价格仍将高位震荡。

我们认为:

1)当下白羽鸡景气超预期,除了引种不足以及换羽受限,下半年以来毛鸡供应始终偏紧的核心因素外,

产业最大的边际变化来自于需求的边际改善。

非洲猪瘟疫情的出现,禽肉需求边际改善明显,在当前淡季价格高位背景下,下游渠道走货顺畅,支撑了当前的产品高位。

2)从产业角度看,供给收缩将至少延续至19年上半年,非洲猪瘟疫情19年大概率也难以改善,在供需逻辑均可持续的基础之上,19年

产业景气将超今年。

目前,

关注点应从价格逐步转为盈利。

需求改善逻辑的出现,是鸡价景气的另一重要支撑。重点推荐

圣农发展,其次益生股份、民和股份、仙坛股份。

1.1.3. 大宗农产品:涨价趋势渐强,首推新洋丰!

国内主要大宗农产品已经相继进入去库存阶段,叠加贸易战影响,农产品价格涨势已现端倪。随着大宗农产品价格进入涨价周期,种植收益将得到改善,种植产业链有望得迎来业绩和估值的双提升。重点推荐:新洋丰(复合肥)。

1.1.4. 动物疫苗进入需求旺季,叠加竞争格局优化,首推生物股份。

非瘟形势仍较复杂,冷冬预期下规模猪场口蹄疫防疫覆盖率大幅提高。中大养殖企业猪OA二价苗替代牛二价苗的速度超市场预期。当前口蹄疫市场苗渠道库存由于前期产品更替使得整体偏低。而公司主要竞争对手或面临自身生产经营管理问题,或大概率要到明年下半年才能量产上市。疫苗评价上生物股份具有比较优势。预计生物股份四季度业绩大幅增长!

2.1.1.

隆平高科

(

000998.SZ

)

——推荐逻辑——

海外并购窗口期,跨越式发展可期!由于2012年以来国际大宗农产品价格的持续低迷,全球种业进入第三轮并购高峰期。从2015年以来,陶氏与杜邦合并、拜耳收购孟山都、中国化工收购先正达,巨头间整合不断。巨无霸之间的整

合,将不可避免出于通过反垄断审查考虑而剥离资产。目前国内种业只有隆平高科一家做好了迎接这一战略机遇期的准备!抓住这一战略机遇期,三五年后的隆平必将不是现在的隆平。这也是市场对种业白马最大的预期差所在。

新一轮内生增长启动期,相对低基数,高增长。公司已经初步建立了现代种业育种体系,长期的研发投入与积累让公司抓住了水稻第四代品种换代的产业机遇。公司隆两优、晶两优系列品种销售情况良好,成为公司内生增长的主动力!

对标医药,估值并不高。种业研发周期长、投入大,爆款存在高增长可能性。这种高壁垒高增长的行业特性是高估值的根源,也与医药行业极为类似。而当前医药龙头估值已达50倍以上,种业龙头不到30倍的估值并不高。而且当前估值从历史区间、中外对比来看,也在中枢以下。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

【隆平高科-简式权益变动报告书】

11月30日公司发布公告称,通过协议转让方式,新大新股份将其持有的65,850,000股上市公司的股份转让予中垦投资,占隆平高科总股本的5.24%(本次权益变动前,中垦投资未持有隆平高科股份。本次标的股份的每股转让价格为12.6元,转让总价款为82,971万元。本次权益变动后,信息披露义务人不排除在未来12个月内有继续增持上市公司股份的可能。

——风险提示——

政策风险;自然灾害风险;政策风险;销量不达预期风险。

2.1.2.

生物股份(

600201.SH

)

——推荐逻辑——

预计公司全年口蹄疫市场苗收入增速30%。养殖行业规模化进程加速背景下,我们测算3000头母猪及以上存栏量三年复合增速40%左右;公司大客户占比80%左右并不断向中小养殖企业渗透,同时公司净利润率和市场占有率保持高位,进而强化了公司综合竞争力和行业寡头竞争格局!非口蹄疫产品收入已成为业绩新增长点。公司猪圆环疫苗市场反馈很好,未来3-5年公司在圆环苗市场空间5-10亿元。此外,未来2年布病、BVD-IBR二联苗、猪瘟、禽苗也将贡献收入至少3亿元,成为公司业绩新的增长点。

新品储备,猪口蹄疫OA二价市场苗有望上市,未来三年内竞争格局趋于双寡头市场。公司与益康在产品、技术、渠道上有望协同共振。公司同时拥有口蹄疫和禽流感生产文号。预计公司有动力将口蹄疫生产技术和渠道与益康进行深度融合。(根据《20

18年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

——风险提示——

产品销量不达预期;国际化合作不达预期;市场竞争格局加剧。

2.1.3.

牧原股份(

002714.SZ

)

——推荐逻辑——

养殖规模快速增长,龙头快速壮大。上市以来,公司多方募集资金,大幅扩建自身产能,目前,公司已经在十余省区成立子公司建设养殖产能,为公司后续存栏的快速增长奠定基础。截至2017年9月30日,公司生产性生物资产12.55亿元,预计约有50多万头种猪。以此为基础,我们预计,2017-2018年,公司生猪出栏规模700万、1200万头。

优秀的养殖成本控制能力,养殖成本全市场最低。公司养殖全成本约11.3-11.4元/公斤。

多次增持股票,彰显发展信心。目前,公司已经实行两次定增融资及三期员工持股计划。前两期以非公开发行方式认购公司16.8亿元股份,同时控股股东也两次总共出资23.2亿元认购公司股份。截止2017年9月底,公司第三期员工持股计划完成股票购买,规模8亿元。公司大股东及管理层,通过48亿元的持续增持,彰显其对公司发展的强烈信心。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

——风险提示——

猪价反弹不及预期及底部拉长;原材料价格上涨;疫病风险。

2.1.4.

温氏股份(

300498.SZ

)

——推荐逻辑——

“公司+农户”模式,实现轻资产扩张。公司是国内最大的养殖集团。在长期实践中摸索出来的以“公司+农户”为核心的温氏模式,是推动公司在重资产行业实现轻资产快速成长的主要原因。新一轮内生增长启动期,相对低基数,高增长。

生猪养殖规模进入新一轮扩张期。生猪养殖是公司收入及利润主要来源。从2016年起,公司加快了产能建设步伐,预计从2017年四季度起,公司生猪出栏进入新一轮扩张期。预计2017-2019年,公司生猪出栏规模分别为1913万头、2363万头、2813万头,年增长200万、450万、450万头。受环保政策收紧以及养殖规模化快速发展,能繁母猪补栏进程缓慢,这意味着公司盈利将在产能扩张下有望实现增长。

黄羽鸡业务触底回升,行业重回高景气期。公司是国内最大的黄羽鸡养殖企业,占到全国约20%的市场份额。随着禽流感影响的消除以及行业大规模去产能,黄羽鸡价格快速回升,进入景气高峰,带动盈利大幅好转。预计黄羽鸡养殖已经回归产业正常周期,预计公司黄羽鸡业务将实现持续盈利。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

——风险提示——

政策风险;疫病风险;猪价不达预期风险;现金流断裂风险。

2.1.5.

大北农(

002385.SZ

)

——推荐逻辑——

聚焦高端料,迎来增长新阶段。公司制定了未来3年内将高端料的市占率从8%提高到20%的发展目标。为此,公司一方面积极激发员工积极性。将考核指标明确为业绩考核,调整骨干队伍,实现大幅年轻化,并与各片区负责人签订业绩承诺协议,多重并举,激发团队活力。另一方面,公司调整销售队伍,落地猪场驻场服务。通过对老员工的分流以及对年轻员工进行普遍技术培训,实现公司销售队伍结构优化,具备将猪场服务落地的技术服务能力及执行力。经过两年的努力,公司目前转型初见成效。销售模式已从原来的经销为主变成以直销为主,对猪场的直销比例已经达到60%。随着销售人员结构的优化,公司的三项费用率也有明显的下降,进一步提高公司的盈利能力。

利益绑定,高管增持,股权激励,保障业绩增长。公司正推出的股权激励方案拟向1586名核心人员授予限制性股票1.51亿股,授予价格为3.76元/股。与股权激励向对应的,2017年5月12日,公司高管及大股东公告承诺在6个月内增持不低于2000万股。目前,高管已出资7698万元,增持公司股票1283万股,持股均价6元/股。彰显对公司的发展信心。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

——风险提示——

猪价下行风险;饲料销量不达预期风险;原材料价格波动风险。

2.1.6.

海大集团(

002311.SZ

)

——推荐逻辑——

专注产品力提升,竞争优势明显。公司通过动物营养和原料利用的研发能力、饲料产品的配方技术能力、原材料价值采购能力、高效的内部运营能力等各项专业化能力,打造出来的卓越产品力,是公司的核心竞争力,是推动公司能够持续稳健增长的主动力。远高于同业的ROE水平,是公司竞争力的证明。

员工持股计划及股权激励方案,激发管理活力,稳定增长预期。公司推进股权激励计划,向1,373名激励对象首次授予限制性股票4,028.32万股,首次授予日为2017年3月13日,授予价格为7.48元/股。持股计划将核心团队员工的利益与公司未来的增速挂钩,激励完善将推动公司加速发展。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

——风险提示——

政策风险;猪价波动风险;销量不达预期风险。

2.1.7.

正邦科技(

002157.SZ

)

——推荐逻辑——

生猪出栏加速增长。截止2017年三季报,公司在建工程达到27亿元,较半年报继续增加9.6亿。生产性生物资产达到10.38亿元,较半年报继续增加2.29亿元。我们预计,公司当前的生产性生物资产对应约35万头种猪产能,足够支撑公司2018年至少600万头生猪出栏。预计2017-2018年,公司生猪出栏规模分别为330万头、600万头。

成本将持续降低。随着养殖模式调整和外购仔猪等负面影响消除,预计18年公

司自繁自养成本将降至12.2-12.4元/公斤,盈利能力大大提升!

我们预计,2017年全年公司饲料农药等业务预计贡献净利润2.5亿,给予50亿市值,则当前养殖业务估值仅96亿元,即18年600万头生猪出栏对应的头均市值仅1600元,而产业重置成本就达1000-1300元/头,公司股价已反应市场悲观预期,向下空间有限。预计公司完整产业周期下的头均盈利在200-250元/头,对应合理头均市值在2800-3500元。诚然,公司成本控制力与温氏、牧原有差异,但这种成本差异反映到估值上,应该是3000元/头与5000元/头的差距,而不当前的1600元/头与5000元/头的差距。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

——风险提示——

政策风险;疫病风险;价格不达预期风险。

2.1.8.

中牧股份(

600195.SH

)

——推荐逻辑——

2017年上半年技改完成,口蹄疫产品升级,销量高速增长!在养殖规模化程度提高拉动市场苗渗透率提升和疫苗优质优价趋势下市场苗逐步替代政采苗的背景下,在新任董事长的带领下,公司产品和渠道都实现了双突破,继续坚定预计,口蹄疫市场苗行业未来2-3年市场空间快速增(从17亿到40亿),2017年公司口蹄疫市场苗收入增速有望达100%(2亿元收入)。

公司最艰难时间已过,现正是布局最佳时点!猪瘟、蓝耳受招采退出影响较大,行业同比收入下滑70-80%,但公司受影响情况好于行业,预计17年两者收入5000万;猪瘟-蓝耳二联苗仍在推广中;其他品种有望成为公司新业绩增长点。此外生物制品、化药和饲料板块收入增速预计达20%、30%和25%。

国企改革,激发管理层动力,提升管理效率。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

【中牧股份-关于设立全资子公司的进展公告】

11月26日公司发布公告称,公司同意投资新设全资子公司“郑州中牧生物药业有限公司”,注册资本 1 亿元。子公司经营范围:兽用药品、生物制品的研发、生产、销售及技术服务;家禽、家畜的养殖及销售;普通货车道路运输、冷藏车道路运输;房地产租赁经营。

——风险提示——

产品销量不达预期;外延并购不达预期;疫病爆发。

2.1.9.

普莱柯(

603566.SH

)

——推荐逻辑——

技术创新引领市场,储备大品种进入密集上市期。18年公司利润增长点有望在基因工程伪狂犬疫苗、猪圆环-支原体二联灭活疫苗、猪圆环-副猪二联灭活疫苗、口蹄疫重组基因工程亚单位疫苗上市销售,以及圆环基因工程苗的放量。我们预计(1)18年伪狂犬基因工程苗实现销售收入1-1.5亿元;(2)圆环基因工程亚单位疫苗实现销售收入1.5-2亿元;(3)圆环-支原体二联苗和圆环-副猪二联苗预计18-19年先后上市,预计当年可实现收入5000万元,19年放量。公司未来产品梯队丰富,伪狂犬疫苗值得期待。

打造动物健康管理及畜产品安全生产生态圈,布局动保行业新蓝海!与达安基因等联合发起设立北京中科基因技术有限公司,布局独立诊断实验室,业务涵盖教育、研发、产品、服务,未来三年拟在全国建立100家省级检测中心、2000家实验室联盟、3000家兽医服务工作站。我们认为,目前动保检测行业在我国市场空间至少30亿,同时优质成熟标的稀缺,看好公司未来在疫苗检测领域的发展。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

——风险提示——

产品销量不达预期;研发进度不及预期;国际化合作不达预期。

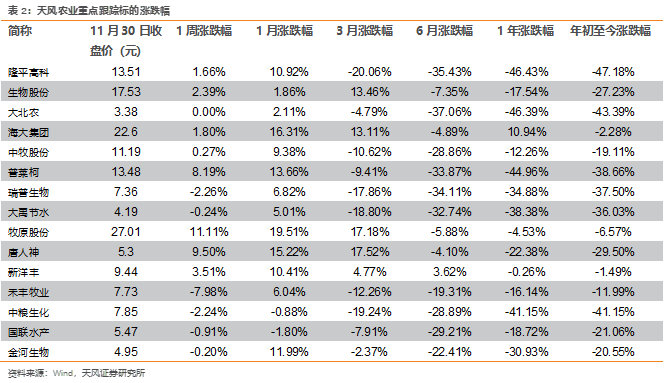

本周团队重点跟踪标的表现:隆平高科(+1.66%)、生物股份(+2.39%)、大北农(持平)、海大集团(+1.80%)、中牧股份(+0.27%)、普莱柯(+8.19%)、瑞普生物(-2.26%)、大禹节水(+4.19%)、牧原股份(+11.11%)、唐人神(+9.50%)、新洋丰(+3.51%)、禾丰牧业(-7.98%)、中粮生化(-2.24%)、国联水产(-0.91%)、金河生物(-0.20%)。