随着中国经济逐步由消费驱动,对商品和服务的进口需求与日俱增。主席近日在进口博览会上宣布,未来15年内中国将进口30万亿美元商品和10万亿美元服务。对于一个拥有14亿消费人口、近4亿中产收入群体[1]的庞大经济体而言,如此宏大的数字并非遥不可及。实际上,按现时规模,中国只要每年扩大2%的商品进口和3.5%的服务进口,就不难实现上述目标。就在刚过去的双十一购物节中,某头部电商网站的销售额达到创纪录的2135亿元,同比上升27%。在16个小时内,成交总额便超越了去年全天成交额。这充分证明,即便是经济下行压力凸显的当下,蕴藏在民间的消费能力仍然颇具韧性。

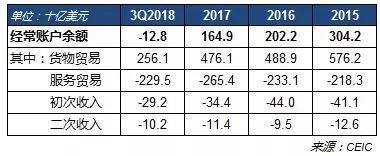

从外向型经济向内需型经济转型过程中,我国经常账户正经历着深刻的变化。2018年前三季度,我国经常账户逆差128亿美元,其中:

货物贸易顺差2561亿美元,较上年同期(下同)收窄23.5%;

服务贸易逆差2295亿美元,扩大11.9%;

初次收入逆差292亿美元,扩大64%;

二次收入逆差102亿美元,扩大9.7%。

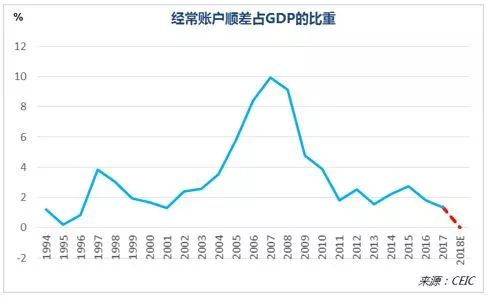

由此推算,全年经常账户顺差将基本消失(实现均衡),未来甚至出现持续的逆差。这是1994年以来经常账户长期顺差趋势的历史性转折,折射出我国庞大的消费内需正引擎轰鸣,逐步取代外需与投资对中国经济的驱动角色。毫无疑问,中国经济抵抗外部冲击的能力正不断增强;但这也暗示了以投资和出口驱动为主的传统经济发展模式终曲将至。政策制定者需要密切关注宏观基本面的若干趋势性演变。

首先,经常账户分项中,传统货物贸易的盈余已无法覆盖日益增长的服务贸易逆差,服务业竞争力和效率长期落后于制造业,深化服务业开放刻不容缓。

其次,当经常账户逐步归零,人民币汇率亦将趋近均衡汇率,长期升值的基本面之一不复存在。央行应继续深化汇率改革,充分发挥汇率这一“自动稳定器”的功能。

再次,经常账户顺差的锐减表明昔日支撑中国大规模投资的过剩储蓄正在加速下降,中国经济增长对外债的依赖可能持续增加。同时,中国富余资金的减少叠加美联储的加息缩表,也将使常年压抑的美国长债收益率迎来向上突破的拐点[2],这对我国储备资产投资构成新的挑战。

最后,过剩储蓄下降的背后亦折射出我国人口结构正快速趋向老龄化和少子化,对应的是消费率的刚性上升。故逆周期调控应着眼于刺激消费、减少人口结构性变化对经济增长和社会保障的冲击, 而非继续依赖大规模投资,后者易导致更严重的债务不耐和货币贬值。

经常账户的结构性矛盾

经常账户的结构性矛盾

经常账户的结构性矛盾

解构前三季度经常账户的收支明细,我国的主要收入项是货物贸易,该项净收入2561亿美元,这笔收入现难以覆盖服务贸易、初次收入和二次收入的逆差。

服务贸易逆差2295亿美元,其中海外旅游(-1841亿美元)、运输(-515亿美元)和知识产权使用费(-236亿美元)是最主要的逆差项,仅这三项服务逆差就完全冲抵了制造业贡献的货物贸易盈余。

海外旅游中,支出项2147.3亿美元,收入项306.8亿美元。根据外管局的统计口径,广义的海外旅游包括在境外停留一年以内的出境游消费、留学、就医等,其中仅境外购物消费一年就高达2000亿美元,占全球出境游客总消费额的20%以上[3]。国人海外消费名目不仅有大量日用消费品、奢侈品,还有保险、房产等。在海外留学、就医等方面,我国居民的消费额也达到数百亿美元。

初次收入包括雇员报酬和投资收益,前三季度逆差为292亿美元。由于三季度明细尚未出炉,比较历史分项收入可知,雇员收益从2003年至今一直保持盈余状态,其中2018年上半年盈余为49.1亿美元,显示中国公民在海外获得的劳务收入常年大于外国公民在华获得的劳务收入。

但投资收益项不容乐观,该项从1993年至今常年为大额逆差,其中仅2007-2008年录得短暂盈余,2018年上半年逆差为364.1亿美元,表明我国对外投资收益远小于外商来华投资收益。其深层次原因在于我国失衡的国际头寸配置。

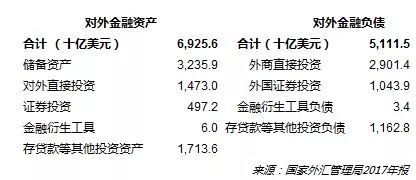

在资产端,对外金融资产以3.2万亿美元的储备资产为主(截至2017年,下同),占资产端比重为47%,其中有近1.2万亿美元投资于收益率不高的美国国债。2005-2017 年我国对外金融资产年平均投资收益率仅为3.3%。

在负债端,则以外商直接投资(股权投资)和证券投资为主,分别占负债端的57%和20%,这两项投资回报率较高。2005-2017 年外资在华年化投资收益率为6.4%,几乎是我国对外投资收益率的两倍[4]。

二次收入记录我国债务豁免、经济和军事援助、捐款和个人赠予等单方支付。前三季度逆差(亦即对外净支付)102亿美元,其中获得国际单方转移收入213亿美元,对外单方转移支付315亿美元。

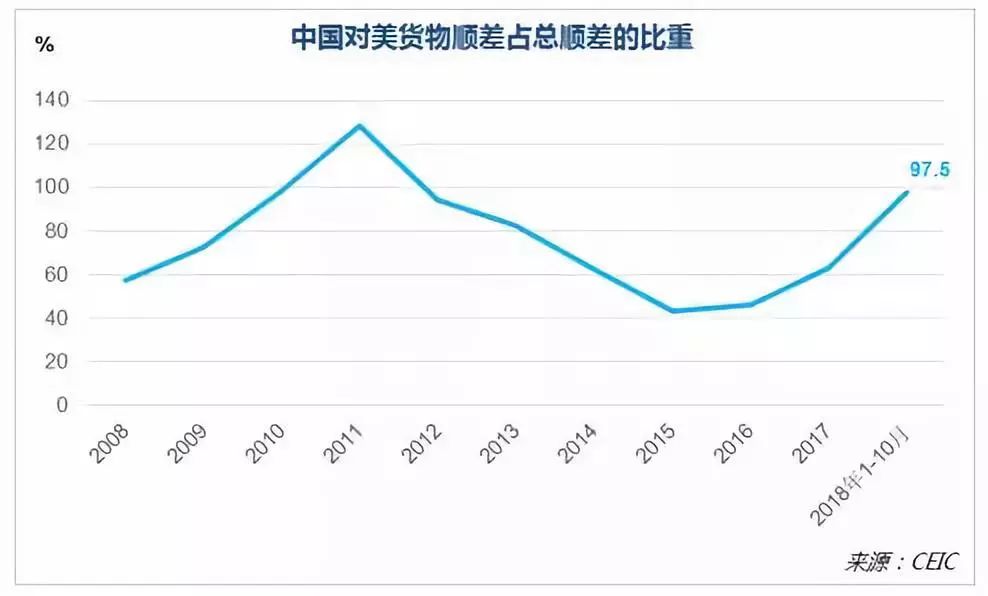

近年来,我国人口红利的消失使经济逐步由外向型(制造业出口驱动)转为内需型(商品和服务消费驱动),相伴而生的是进口需求的刚性上升。2018年起,我国主动扩大进口的战略将持续收窄货物顺差并扩大服务逆差;中美贸易摩擦等外部冲击也将深刻改变我国的国际收支顺差格局。目前美国是我国最大的货物顺差来源国。2018年前十个月,人民币贬值、关税大棒预期下的进出口“抢跑”和美国进口商的提前备货令美国贡献了我国97.5%的货物贸易盈余。这意味着今年剔除美国的需求,中国与其他国家基本实现了贸易均衡。未来中美贸易再平衡将是收窄我国货物顺差的主要力量,经常账户顺差消失甚至出现年度逆差将是新常态。在这一背景下,我国基本面要素将经历四项深远的调整。

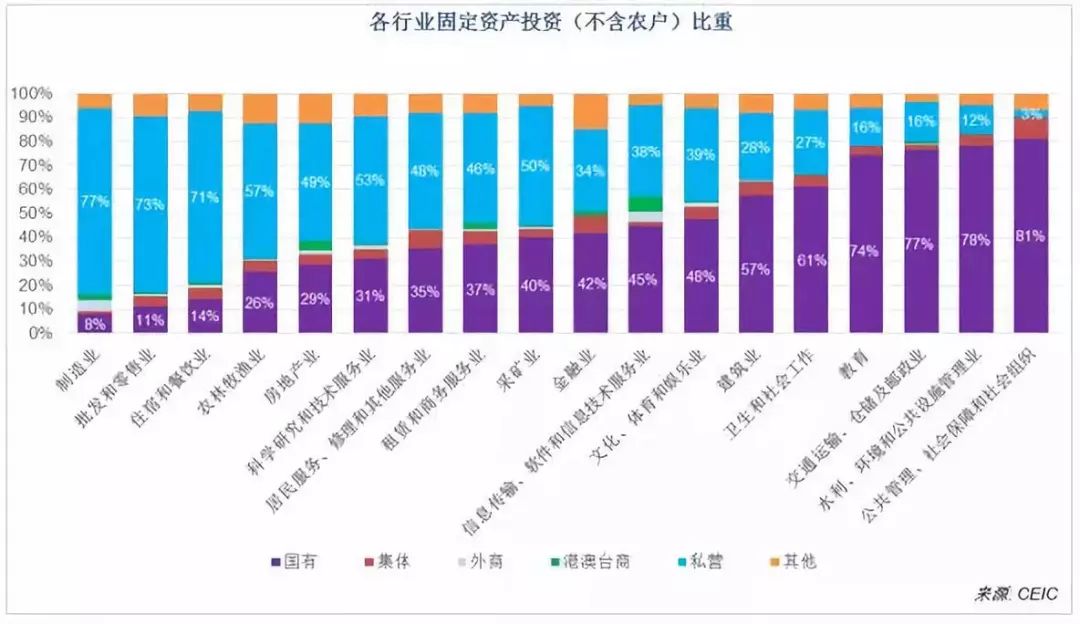

第一,服务业深化开放刻不容缓。我国服务贸易常年不断扩大的逆差清楚表明,服务业在发展水平、有效供给、效率和竞争力等方面长期落后于制造业,开放程度不够是首要因素。从资本属性来看,交运仓储邮政、教育、卫生(医疗)、文体娱乐等消费型服务业的国有资本比重偏高,对民资和外资不够开放,还存在不少市场机制方面的隐性壁垒,造成相关服务有效供给不平衡、不充分,难以满足居民对高品质和个性化服务的需求,最终导致大量消费需求流失到海外。

相比之下,制造业经过二十多年改革开放,其民营资本已占固定资产投资的77%。进一步地,将我国货物贸易盈余按企业类别细分,可见民企贡献了最多的贸易盈余;外资贡献逐年缩减;而国企创造了最多的贸易赤字并有快速扩大之势。这充分说明,民营企业的兴盛奠定了“中国制造”的国际竞争力,也从侧面印证了国有资本主导的行业,无论是开放程度较高的制造业还是较低的服务业,整体效率和竞争力不足。

诚然,服务业的发展还受人员素质、管理理念、基础设施保障和投融资条件等其他因素影响,但通过更高程度的开放和市场竞争机制的改革,服务业将获得鲶鱼效应,迎来更高质量的发展。从这一角度来说,当前包括放开外资股比限制、缩减外商投资负面清单和发展“竞争中性”在内的改革思路无疑是正确和及时的。

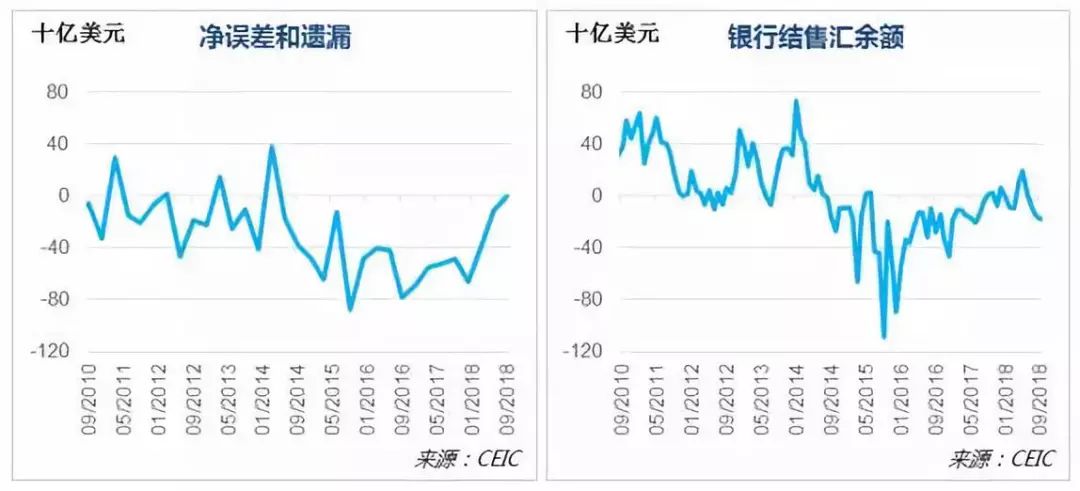

第二,经常账户盈余的消失将使人民币汇率逐步接近均衡汇率。在市场供求力量(如短期跨境资本流动)的牵引下,人民币的升贬将不再具有方向性,体现为汇率的双向波动[5]。同时,2018年前三季度净误差与遗漏项较以往大幅收窄,银行结售汇差额波动趋降,这表明市场对人民币升贬预期有所分化,外汇收支的自我平衡能力增强。由于均衡汇率动态的本质,市场不应过于纠结整数位的心理关口。央行在保持人民币汇率在合理均衡水平上基本稳定的前提下,应继续深化汇率改革(如适时扩大汇率波幅),充分发挥汇率这一“自动稳定器”的功能优先服务于国内经济,助力市场出清。

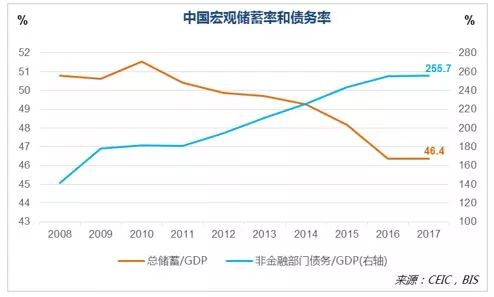

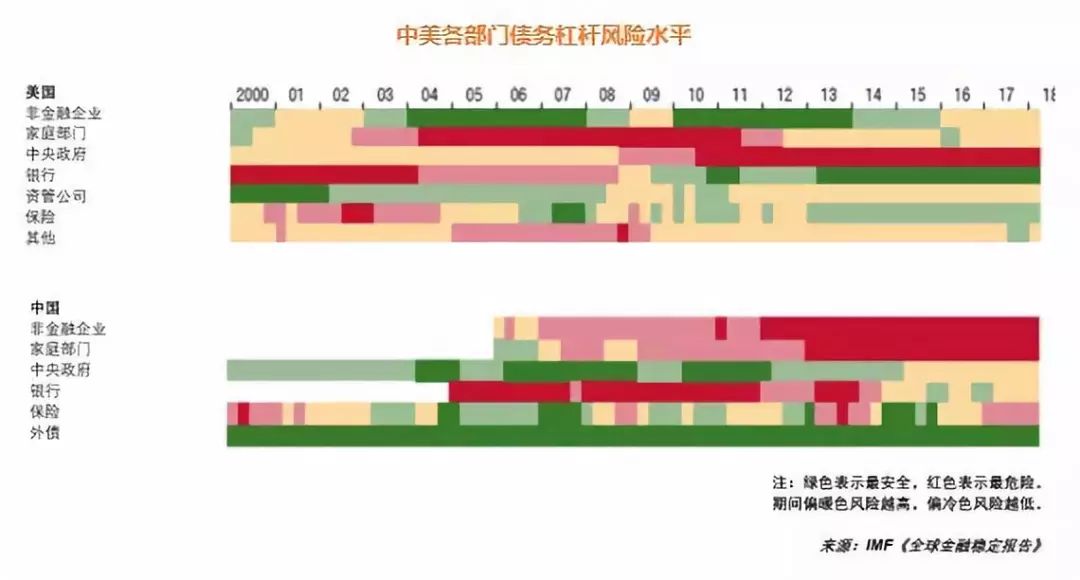

第三,经常账户顺差的锐减表明昔日支撑中国大规模投资的过剩储蓄正在加速下降,中国经济增长对外债的依赖将持续增加。中国的储蓄率正以较快的速率下降,与之对应的是各部门债务率的飙升。2010-2017年,我国总和储蓄率下降5.2个百分点,债务率攀升74.1个百分点。当家庭、企业、地方政府几无加杠杆余地时,债务水平相对健康的中央政府和外债部门不得不承接杠杆的转移,以支持经济增长。比如,近期中央已宣布积极的财政政策助力基建投资回稳。但由于金融稳杠杆很大程度上约束了货币和信贷供给,政府主导的基建投资可能对民间投资造成更大的挤出,这或迫使部分企业扩大海外融资。

2018年一季度,我国的全口径外债较上年底骤增1329亿美元,创单季历史新高。尽管我国目前的外债水平不到GDP的20%,仍处于安全范围;但历史经验表明,当新兴市场国家外债比率超过30%时,发生债务违约的风险将成倍增加[6],故必须警惕并控制外债上升的速率。同时,随着中国的储蓄不再富余,叠加美联储的加息缩表,常年压抑的长期美债收益率或迎来向上突破的拐点,这将对我国庞大的储备资产配置构成新的挑战。

第四,经常账户顺差锐减亦折射出我国人口结构正快速趋向老龄化和少子化,对应的是消费率的刚性上升。故逆周期调控应想方设法在刺激民间消费上做文章,还应缓解人口结构性变化对经济增长和社会保障的冲击,而非继续依赖大规模投资。后者或导致更严重的债务不耐和货币贬值。

在刺激消费方面,应通过持续的减税降费等措施减轻家庭与企业的负担。同时为了平衡财政,政府需要适度减政减权,逐步向服务和监督角色转型,减少有形之手对经济活动的干预,以降低组织运行成本。

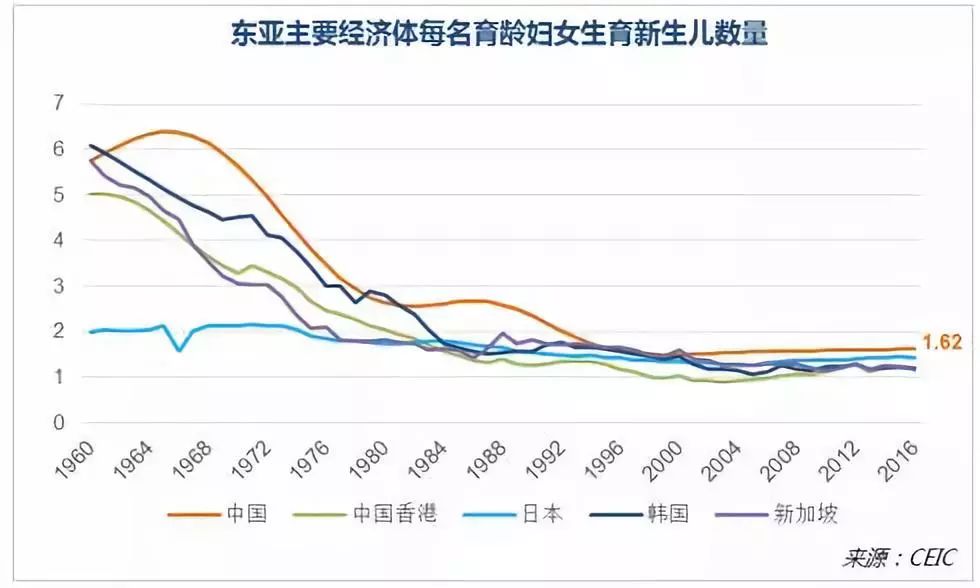

在人口政策方面,应尽快全面放开生育。须知人口周期是经济周期中最根本的周期[7],人口政策的全面松绑是最重要的供给侧结构性改革之一。1992年以来,中国生育率已常年低于人口世代更替率2.1,目前已降到1.62,这意味着下一代人比上一代人萎缩23%。更令人担忧的是,近年全面放开的二胎政策对生育率的促进作用甚微。考虑到我国90后、00后适育人口数量的锐减,高房价、高育儿成本、高生育机会成本的拖累,以及拥有相似儒家文化背景的东亚发达经济体的超低生育率,未来我国向老龄化和少子化演变的速率或更为迅疾,这将严重影响中国未来的创新创业活力和社会需求。彻底放开生育刻不容缓。

作者:周苏扬,CFA

*****

[1] 瑞信研究院: 《2017年全球财富报告》

[2] 洪灏:《周期与冲突:超越康波》

[3] 商务部、联合国世界旅游组织

[4] 外管局2017年年报

[5] 丁爽:《中国离经常账户逆差不再遥远》

[6] 莱因哈特、罗格夫:《这次不一样:八百年金融危机史》

[7] 洪灏:《经济结构性改革面临的真正挑战》

封面图片来自网络

点击下方“阅读原文”,申请免费账户试用,了解查看更多经济数据与专业分析!

您也可以私信我们,留下您的联系方式与需求,我们会尽快与您联系。