导读:

银监会发文整治“三套利”、“三违反”,掀起影子银行监管风暴,银行同业、投资、理财业务全面收缩,债市看似平静(11月自查才结束),但风险远未充分释放。

监管严打

“

三套利

”

,剑指影子银行扩张,金融创新迎来分水岭。

近日,银监会密集发布《关于银行业风险防控工作的指导意见》、《关于开展银行业监管套利、空转套利、关联套利专项治理工作通知》以及答记者问等文件,部署

10

大重点风控领域,涉及信用风险、流动性风险、同业业务、房地产风险、地方债务风险等方面,这标志着自

2012

年以来,以金融自由化创新、影子银行繁荣、资管理财井喷为特征的银行资产负债表扩张迎来分水岭,魔鬼在于细节,《通知》附件中发布的近百项规避监管套利自查内容,更是直指近年来

“

金融创新

”

的各项核心业务模式,这让银行和债市对这轮监管防风险风暴更加重视:

1

、限制

“

理财空转

”

,关注点直指

4

大典型模式:

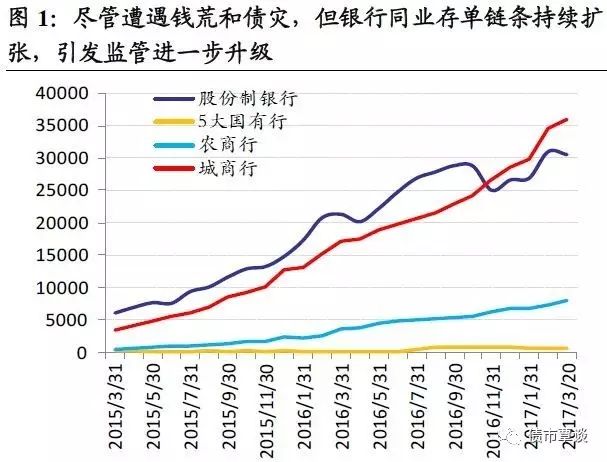

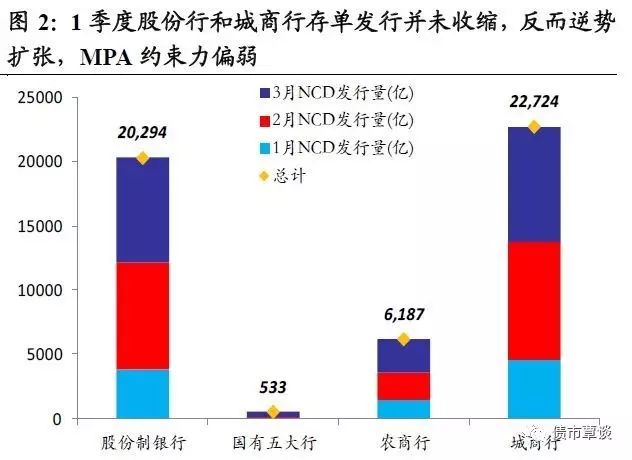

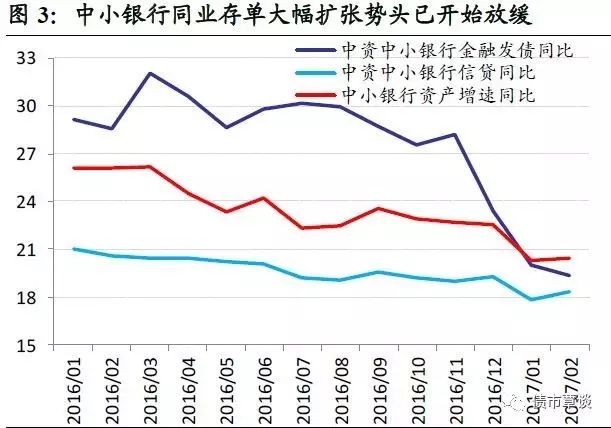

同业理财扩张、非银机构委外加杠杆、加久期、加风险、同业理财购买同业存单扩张,以及通过理财进行各类监管套利等。过去几年,理财是银行最主要的表外资产,受监管约束小,成为非标、票据、委外债券投资等迅猛扩张的影子银行领域,监管新政标志着理财过度繁荣与过度杠杆趋势将被遏制,预计不少中小银行理财尤其同业理财规模面临大幅缩水。

2

、限制

“

同业空转

”

,主要关注

:

1

)吸收同业资金,对接理财、资管计划,进行

carry

套利

+

加杠杆;

2

)借道同业投资,为他行提供通道业务;

3

)借道同业,续增资产负债,少计资本、掩盖风险等;

4

)发行大量同业存单扩张,投资同业理财、委外投资、债市投资,加剧期限错配和流动性错配,拉长资金链条。新政要求严控同业业务增量,对批发性融资高的银行实行

“

一对一

”

贴身盯防,督促控制规模;做实穿透管理,要根据基础资产性质,准确计量风险、足额计提资本与拨备,禁止多层嵌套。这标志着,不少股份行和城商行依靠

“

同业激进扩张

+

大规模委外与非标

”

模式将遭遇全面清理与退潮,过去

3

年驱动债券牛市核心的资管需求持续收缩,高风险偏好资金活跃度将明显下降,场外杠杆也将大幅降低,对于中低评级信用债、私募债等冲击尤为猛烈。

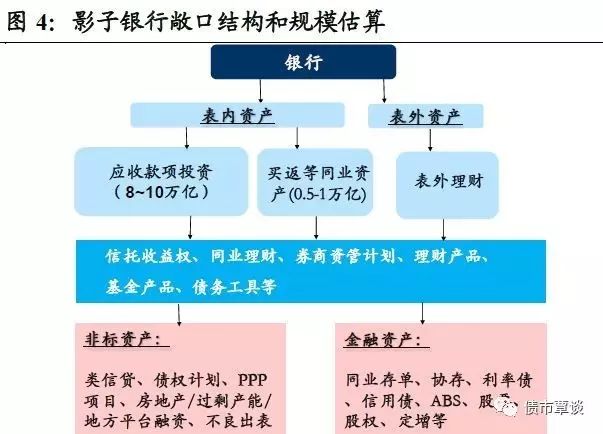

3

、监管认可债券委外投资,加强交易内控管理,严控投资杠杆。

监管新政要求将债券投资纳入统一授信,包括通过

SPV

、表外理财等方式进行的债券投资也需纳入统一监测范围,坚持

“

穿透管理

”

和

“

实质重于形式

”

原则,掌握资金真实投向和底层债券的信息、风险、交易等,严格控制杠杆,严格评级准入标准,做好债券投资久期管理,明确委外投资限额等。总体上,新政体现出监管层认可委外投资这种形式,但提出更严格风控要求,即(

1

)银行过去通过基金、专户、资管等投资信用债,面临

“

穿透管理

”

,导致风险资产和资本计提上升;(

2

)对于银行委外,提出限额监管、单一受托人比例要求、机构审查和名单管理等要求;(

3

)严控交易杠杆,不得违规扩大杠杆。

4

、抑制

“

信贷出表

”

与

“

不良出表

”

,不少银行面临资本、拨备、资产减值计提大幅上升冲击。

监管重点直指几类经典模式:

1

)通过各类理财、资管计划实现不良、信贷出表;

2

)借同业、票据、理财等业务,隐匿信贷资产,规避资本和风险监管;

3

)利用非标转标,突破理财投资非标的上限;

4

)利用假买断、假卖断、附加回购承诺等模式,将资产违规出表。这将给广义信贷增速扩张和银行资本、拨备等的达标带来显著冲击。

5

、房地产、两高一剩、地方政府等限制领域的变相融资遭严控。

监管新政严禁银行信贷借道建筑业或其他行业投向限制行业,禁止通过同业、理财非标等变相融资。

6

、重罚多家机构,加大监管威慑力。

昨日,银监会官网上挂出《银监会加大监管处罚力度》文件,提到

17

年

1

季度,银监会作出行政处罚

485

件,罚没金额

1.9

亿元。监管新政中,惩罚措施进一步明确,提出可采取

“

责令暂停业务、停滞批准开办新业务、停止批准增设分支机构、责令调整董事及高管

”

等。而与之相比,

MPA

考核对银行的惩罚机制和约束力不足以直击命脉,

MPA

主要激励机制主要是差别准备金利率(现行利率为

1.62%

,上下

10%

奖惩),更严厉的措施包括央行对不达标机构提高

SLF

利率

100bp

,取消一级交易商资格、取消从央行直接获得

MLF

资格(很多中小行本来也没有)等,改变对一些中小银行实质性监管约束力不足的格局。

我们认为,这轮银行监管防风险管控对于债市冲击主要有:

1

)影子银行全面退潮,部分中小银行在未来

1-2

年面临资产负债表的坍塌式收缩

。监管新政对同业、理财、投资业务全面收紧,严格限制信贷和不良出表,广义信贷扩张面临持续放缓,在整体去杠杆环境下,经济确有一定下行风险。

2

)表外业务回表压力加大,债券配置面临挤出影响。

由于穿透管理加强,表外业务的资本节约优势不再,部分非标面临回表压力(表外业务的风险权重高于表内),导致新增贷款扩张,对债券、同业资产的挤出冲击加剧。

3

)银行负债端不稳定性加大。

不少中小银行是以同业和理财扩张支持资产增长,在同业、投资和理财业务全面收缩后,由于资产端相对刚性,银行短期对流动性的需求仍在,导致负债端仍有不稳定性。此外,银行在资产负债表腾挪时,往往会首先压缩流动性较好的同业、债券类资产,尤其是对非银机构敞口,非银机构拆借成本仍有上行压力。

4

)监管要求银行

11

月底自查结束,给了较长调整期,短期监管风暴发酵冲击的概率较小。

银监会要求

6

月

12

日前报送自查报告,

11

月

30

日前完成整改问责,给于银行近半年资产调整期,短期新政冲击有限,但银行资产负债表调整恐将延续

2-3

个季度,信用收缩和解杠杆将导致银行机构之间流动性持续趋紧。

5

)银行委外赎回压力加剧,信用债需求系统性下降,尤其

高风险领域的再融资面临收缩,流动性干涸的尾部风险增大

。

1

季度部分中小银行对于亏损的委外账户进行续作,但在监管新政冲击下,下半年赎回压力将逐步加大,尤其在季末和央行紧缩时点(如逆回购加息),仍可能引发钱荒和交易踩踏事件。

资金延续宽松格局,利率债震荡为主

。昨日央行连续12天暂停公开市场操作,当日净回笼200亿,十二日累计净回笼4500亿。资金面延续宽松格局,主要回购利率多数下降。银行间隔夜、7D利率分别下行3bp和9bp。利率债收益率先上后下,受银监会监管风暴冲击,早盘利率出现上行,但下午期货拉升,走势强劲,买盘开始活跃tkn。信用债成交整体活跃,收益率多数下行。国债期货全线上涨。A股冲高下探,午盘后拉升,国防军工行业领涨。商品期货仍延续弱势行情,铁矿、螺纹、铜铝价格继续调整,农产品期货价格持续下挫。

【货币市场:资金面宽松】

货币市场资金面较为宽松。

昨日,央行连续第十二天暂停公开市场操作。昨日逆回购到期

200

亿。隔夜利率与上一交易日下行

3bp

为

2.40%

,

7D

下行

8bp

至

2.77%

,

14D

利率上行

16bp

至

3.23%

。长端

Shibor1M

下行

4bp

为

4.04%

,

Shibor3M

下行

1bp

至

4.28%

。交易量较上个交易日有所减少,其中隔夜较上个交易日减少

1000.17

亿,

7D

减少

42

亿,

14D

减少

95.42

亿。交易所资金

GC001

加权平均利率下行

31bp

至

2.4446%

,

GC007

加权平均利率下行

20bp

至

2.7514%

。

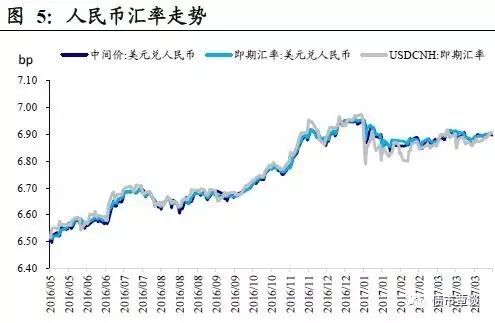

在岸人民币小幅升值。

截至昨日

21:00

,美元兑人民币在岸即期汇率下行

22bp

至

6.9030

;美元兑人民币离岸即期下行

28bp

,低于在岸

6bp

为

6.9036

;离岸人

民币

12

个月远期汇率为

7.0910

。

【利率债市场:收益率全面上行】

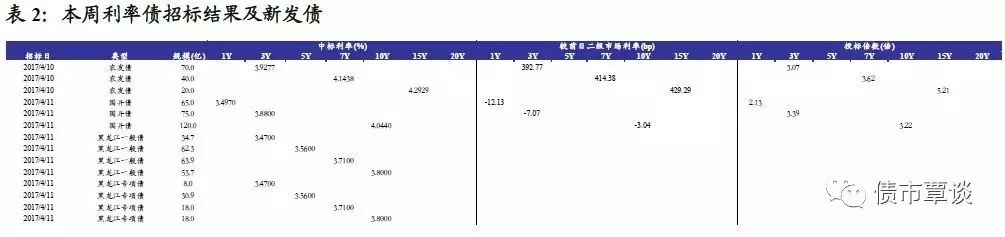

一级招标市场活跃

。

昨日发行国开债

260

亿,

1Y

、

3Y

、

10Y

加权中标利率分别为

3.4970%

、

3.88%

、

4.0440%

。其中

1Y

农发债中标利率低于前日二级市场利率

12.13bp

,

3Y

低于前日二级市场利率

7.07bp

,

10Y

低于前日二级市场利率

3.04bp

。

1Y

、

3Y

、

10Y

农发债投标倍数分别为

2.13

、

3.39

、

3.22

倍,边际倍数分别为

2.13

、

1.45

、

1.14

倍。昨日发行黑龙江地方政府债

289.5

亿,其中一般债

214.6

亿,专项债

74.9

亿,

3Y

、

5Y

、

7Y

、

10Y

票面利率分别为

3.47%

、

3.56%

、

3.71%

、

3.80%

。

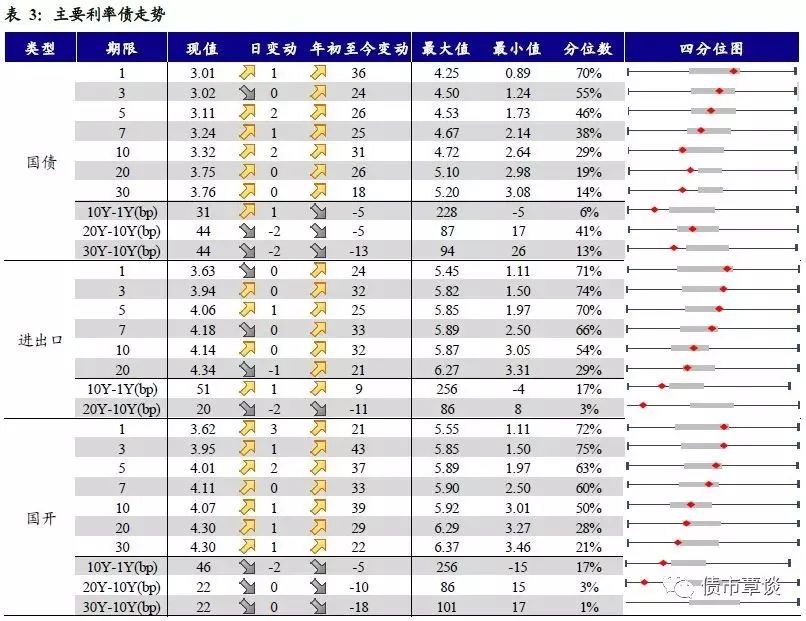

二级利率债收益率全面上行

。国债

1Y

上行

1bp

至

3.01%

、

5Y

上行

2bp

至

3.11%

、

10Y

上行

2bp

至

3.32%

。进出口债

1Y

持平为

3.63%

、

5Y

上行

1bp

至

4.06%

、

10Y

持平为

4.14%

。国开债

1Y

上行

3bp

至

3.62%

、

5Y

上行

2bp

至

4.01%

、

10Y

上行

1bp

至

4.07%

。

国债期货全面上涨。

国债期货早盘弱势震荡,午后反弹小幅收高。

5

年期国债期货主力合约

TF1706

收于

99.150

元,相对前一交易日结算价上涨

0.04%

;

TF1709

收于

98.560

元,上涨

0.02%

;

TF1712

收于

98.030

元,上涨

0.02%

;

10

年期国债期货主力合约

T1706

报收

96.935

元,上涨

0.09%

。

【信用债市场:收益率下行,利差全面收窄】

收益率全面下行

。昨日短融交投活跃,主要参与机构类型为基金和银行,成交主要集中在

3

个月内的和

5

个月左右的

AAA

短融产品。中票交投活跃,各类机构均有参与。企业债交投较为活跃,基金、保险、券商和银行均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

下行

2bp

至

4.13%

,

3Y

下行

2bp

至

4.29%

,

5Y

持平为

4.40%

。成交活跃的公司债中,

AA-

级的

16

一重

01

收益率大幅上行

955bp

;

AA

级的

16

山鹰债收益率下行

2bp

。

信用利差全面收窄。

1Y

各评级信用利差均收窄

3bp

;

3Y

各评级信用利差除

AA-

级外均收窄

2bp

,

AA-

级收窄

5bp

;

5Y

各评级信用利差均收窄

2bp

。其中,

1

年期

AA

及以上品种信用利差均处于

09

年至今

40%-60%

分位数水平,

3

年期中票

AA+

及以上品种信用利差均处于

40%-50%

分位数水平,

5

年期中票

AA+

及以上品种信用利差均处于

25%-40%

分位数水平;

AA-

级

3

年期和

5

年期信用利差所处分位数分别为

48%

、

40%

。

【转债及交换债市场:中证转债指数小幅上涨】

昨日,中证转债指数上涨

0.23%

。在涨跌幅排行榜中,格力转债和九州转债涨幅居前,分别上涨

3.50%

和

1.21%

;

16

皖新

EB

和

16

凤凰

EB

跌幅居前,分别下跌

2.50%

和

0.96%

。

【股票及商品市场:沪深小幅上涨,商品多数下跌】

沪深小幅上涨。

两市昨日

V

型反转,收盘微涨。上证综指涨

0.60%

,深成指涨

0.50%

,创业板指涨

0.27%

。国防军工、建筑材料、房地产涨幅居前,分别上涨

5.25%

、

2.40%

和

1.91%

。概念板块中,粤港澳自贸区、雄安新区和京津冀概念涨幅居前,分别上涨

7.02%

、

6.62%

和

6.42%

。广东股受政策利好表现强势,次新股、高送转也有企稳趋势。

大宗商品多数下跌。

国内期市收盘延续下跌行情,黑色系继续低迷,化工品普遍走弱,农产品涨跌互现。相对前一交易日结算价,焦煤跌

5.15%

,焦炭跌

4.77%

,动力煤跌

2.38%

;有色板块全线下行,沪铝跌

1.35%

,沪金跌

0.09%

;化工全线下行,

PVC

、甲醇、

PTA

分别下跌

0.42%

、

2.25%

、

0.50%

;农产品走势分化,豆粕、棉花分别上涨

0.40%

、

0.48%

,玉米、鸡蛋分别下跌

2.39%

、

1.80%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!