1

现在的投资者在选择投资标的时,都学会了看现金流量表,毕竟利润表中的净利润骗人容易,但是现金流量想骗人就很难了,很多投资者质疑“三聚环保”和“神雾环保”等作假就是从经营活动现金流量净额连续低于净利润出发分析的。那么净利润跟经营活动现金流量净额究竟有什么关系?

举个栗子,比如贵州茅台从2007年至2016年十年间实现净利润1067亿元,产生的经营活动现金流量净额为1197亿,经营活动现金流量净额是净利润的1.12倍。我们给这个比值起个名字,叫净现比,即净利润能不能全部当做现金流入,甚至是超额流入。

茅台十年现金流

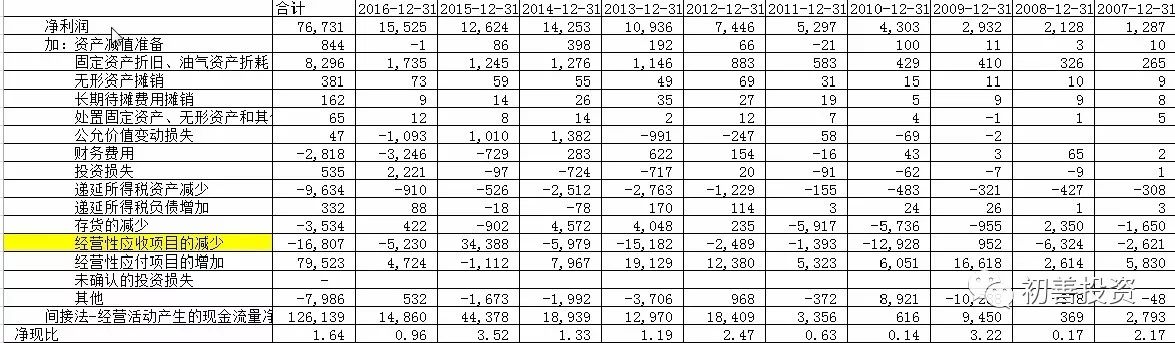

再来看格力的现金流,十年间实现净利润767亿元,经营活动现金流量净额1261亿元,净现比高达1.64。

格力十年现金流

由此初善君得出第一个结论:

长周期来看(10年以上),净利润应该跟经营活动现金流量净额相等或近似相等,即净现比约等于1,当然越大越好。

同时,初善君发现茅台的净现比最高达到2.09,即当年实现1元的净利润收回了2.09的现金;最低仅为0.59,即当年实现1元净利润收回的现金仅仅为0.59元。格力的净现比最高为3.52和3.22,最低为0.14和0.17。那么初善君得出第二个结论:

单年度或者季度来看,净利润与经营活动现金流量净额差异可能很大,即净现比波动非常大。

所以很多人看到单季度或者但年度现金流量净额不好的时候,任何担心大概属于庸人自扰。这个问题很好理解,因为现金流量表是收付实现制,利润表是权责发生制。

2

那么成长股的现金流呢?会不会存在长期经营现金流为负呢?其实从茅台和格力来看,这十年,对于茅台和格力就是成长的十年,净利润分别增长了6倍和11倍,因此这种说法不成立。

那么净利润与经营活动现金流量净额的关系关键还是看业务模式。

那么为什么说长期来看净现比为1呢,我们来看一下间接法编制现金流量表的方法:从净利润开始,通过加或减去若干调整项目,得到“经营活动现金流量净额”。调整过程如下图:

最主要的是两类内容,一是影响净利润但不影响现金流的,即利润表项目中的折旧摊销、财务费用等等;二是主要影响现金流但是影响净利润较小的资产负债表科目因素,比如存货的变动、应收账款和应付账款的变动。

对一家企业来说,长期来看,随着企业规模的变动,折旧摊销均为企业前期投入的资金返还;而应收和应付则是对应上下游中产业链的议价能力,随着规模的增加,上下游议价能力应该变强,规模增长小于净利润增长;存货则会形成占用资金的累赘,但是只要和规模对应就没有大的影响。

在判断企业是否造假上,初善君有以下判断:通过应收和应付造假难度相对较高,因为可以通过函证、工商信息查询等等外部手段佐证;而折旧摊销和存货的增加会成为造假的高风险区域,因为固定资产、在建工程和存货本身只能依靠企业自身消息来进行判断。

初善君得出第三个结论:

针对净现比低的企业,要看其原因是存货增加、折旧摊销引起的,还是应收应付往来款增加导致的,由往来款增加导致现金流差造假的可能性会大幅降低。

3

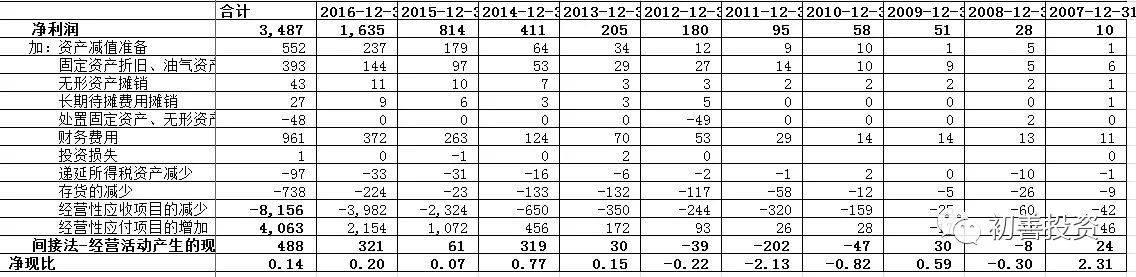

从以上的结论来看环保企业。首先是三聚环保,其十年净现比仅为0.14,即1亿的净利润现金流入仅1400万。其次我们来看原因,34亿元的净利润里,折旧摊销调增的金额不到4亿,存货增加7.38亿,相对较少。而应收账款累计增加81亿,应付账款累计增加41亿,两者相加减少现金流40亿。因此结论是三聚环保现金流差主要是因为应收账款大幅增加导致的,看其是否造假仅需看应收账款的客户是谁即可。

三聚环保2016年底应收账款合计64亿,其中前五名占据总应收账款的48%,相对集中。

再来看碧水源的现金流量表,碧水源的净现比相对还好,十年间累计净现比为0.71,近五年没有能够超过1.但是分析其构成,初善君发现影响现金流最主要的也是应收账款和应付账款的增加。