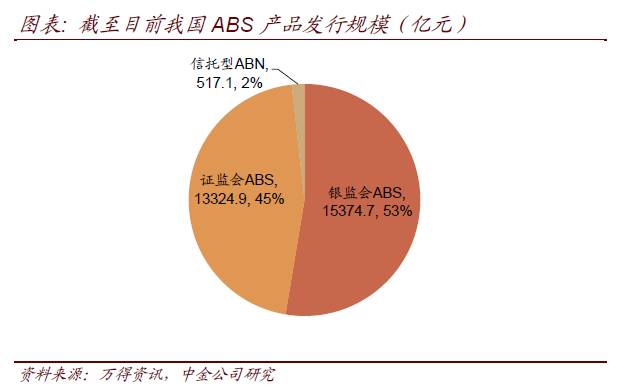

截至

2017

年三季度,我国

ABS

产品总发行量已接近

3

万亿。

随着市场的不断壮大和发展,越来越多的产品进入了跟踪评级阶段。本期报告中,我们对

2017

年以来

ABS

产品的评级变动进行盘点分析。

截至目前,

2017

年共有

1660

只产品发生了跟踪评级,其中银行间

ABS 268

只,交易所

ABS 1392

只。其中共有

223

只

ABS

发生了评级变动,占比

13.66%

,其中银行间

ABS 118

只,交易所

ABS 105

只。

方向上来看,我国

ABS

产品评级上调案例较多、下调案例仍很少。

评级上调的主要原因为

ABS

产品优先档因超额抵押不断增加、优先档占比不断减少等因素具有天然的评级上调特性。

评级上调概率高恰是

ABS

产品投资特性上的一个亮点。

评级下调方面,

2017

年我国信贷

ABS

无评级下调案例,企业

ABS

共有

3

单产品评级下调。

3

单评级下调产品的主要原因并非基础资产现金流的大幅恶化,而是体现了现金流归集管理、交易结构设计等方面的瑕疵。

交易结构设计是

ABS

产品信用判断中的重要一环,我们建议投资者重视对交易结构的分析,特别是在现金流归集和分配、基础资产抵押限制等方面。

1

、

2017

年

ABS

产品评级变动回顾

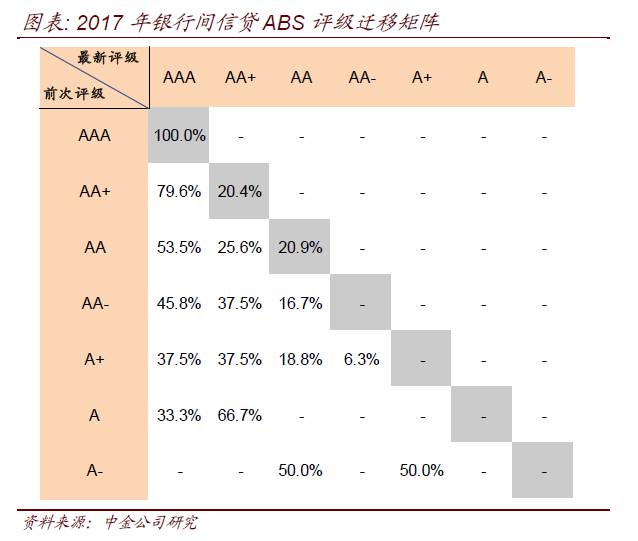

1

)信贷

ABS

:无评级下调案例,

17

年评级上调概率较高。

从

2017

年银行间信贷

ABS

评级迁移矩阵来看,信贷

ABS

出现了普遍的评级上调。

前次评级为

AA+/AA

的档位中,

80%

左右的证券出现了评级上调。而评级为

AA-

及以下的证券中全部出现了评级上调。

从上调的

AAA

的比例来看,

AA+

档概率接近

80%

、

AA

档超过

50%

,其他评级的档位中也有

30%

以上的概率上调至

AAA

。

银行间信贷

ABS

评级上调概率很高,反映出信贷

ABS

整体基础资产的表现稳定,使得超额利差不断转化为超额抵押,增厚优先档安全垫,同时优先档占比也不断降低,劣后档对优先档的支持作用提升。

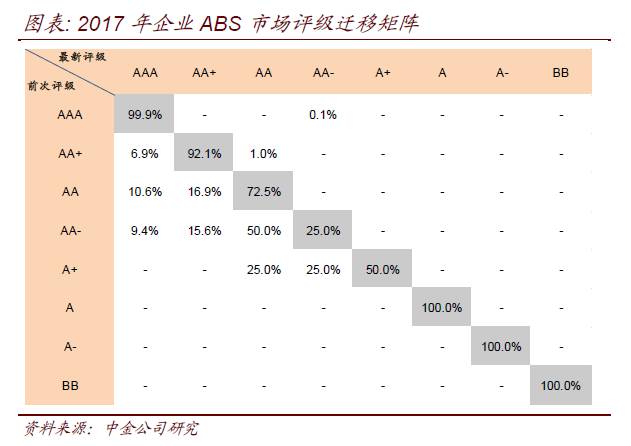

2

)企业

ABS

:大部分维持原评级,因主体信用成分较高。

企业

ABS

品种中有不少产品主要体现为原始权益人的信用,例如典型的有收益权

+

强外部担保型的产品。再加上企业

ABS

产品资产池内通常也不存在较高的超额收益转化为超额抵押,或者通过交易结构的设计对次级持有人偿付了该部分超额收益,因此其评级天然上调的特征不明显,评级变动并不如信贷

ABS

频繁。

企业

ABS

今年以来出来了

3

单评级下调,占经历跟踪评级企业

ABS

案例的

1%

左右,占比仍然较低,反映出企业

ABS

产品整体而言仍然风险不高。

2

、

2017

年

ABS

产品评级下调案例分析

2017

年以来,我国信贷

ABS

产品未出现评级下调,企业

ABS

产品出现了

3

单评级下调,分别涉及宝信租赁

2

期

ABS

、吉林水务

ABS

、华源热力

ABS

产品。

1

)宝信租赁

2

期

ABS

、吉林水务

ABS

►

产品概况:

宝信租赁

2

期

ABS

基础资产为宝信租赁对外发放的

22

笔融资租赁债权。产品至今基础资产无逾期和违约现象发生,优先档目前已兑付完毕。产品优先档由宝信租赁提供差额支付。

吉林水务

ABS

基础资产为特定期间吉林市供水收费收益权。结构上,水费收益权中

60%

左右为居民用水,稳定性较好。从历史数据来看,虽然

16

年由于水价上调,用水量略有下降,但实现现金流仍高于预期,整体而言资产表现较好。产品优先档由吉林水务提供差额支付承诺,由吉林铁投(外部评级

AA

)提供担保。

2016

年吉林水务盈利利润为负,担保人吉林铁投对外担保余额较高。

►

评级下调原因:

发行人与主承私下签订协议,违规挪用监管账户资金,混同风险担忧提升;主承销商受到基金业协会纪律处分,并暂停业务半年,可能对其团队稳定性及后续管理能力造成影响。

2

)华源热力

ABS

►

产品概况:

产品基础资产为

2016

年

1

月

1

日至

2019

年

12

月

31

日营口经开区的供热收入,以民用为主。

产品由原始权益人华源电力提供差额支付,营口经开城投提供担保。

►

评级下调原因:

产品评级下调的原因较多,综合反应了相关机构基础资产管控能力较弱、现金流归集设计不合理:

-

1

、原始权益人未按时归集不通过监管银行收缴的部分现金流。营口经开区的供热收费收部分款项由银行收缴,直接进入监管账户;但仍有部分款项由缴款人在缴费大厅进行缴纳,该部分资金未能及时归集受到监管,给了发行人挪用资金的便利。

-

2

、监管账户因执行法院判决转出资金

500

万。虽然监管账户协议约定不能对指定账户外的其他账户进行大额转账,但协议层面的约定较难对抗法院判决和强制执行。

-

3

、产品发行后,公司仍将供热管网及配套设备进行抵押借款。供热管网及配套设备是产品产生现金流入的基础,公司将该部分设备进行抵押将导致出现纠纷时

ABS

持有人的权益难以得到保障。在交易结构设计和实际的项目管理中实现对相关设备进行抵押借款的限制,是

ABS

产品设计和后续管理中十分重要的一个环节。

-

4

、此外,发行人华源热力还发生了银行欠息情况。且由于现金流归集不足,产品已启动过差额支付。担保人所在营口经开区

2016

年经济总量下降,政府债务规模大,负担较重。

纵观

2017

年的企业

ABS

评级下调案例,其评级下调原因并非基础资产现金流的大幅恶化,而是体现了现金流归集管理、交易结构设计和后续管理等方面的瑕疵。

从中不难看出,交易结构设计是

ABS

产品信用判断中的重要一环,我们建议投资者重视对交易结构的分析,特别是在现金流归集和分配、基础资产抵押限制等方面。