经营拐点逐渐显现,数字业务是业绩的稳定器,宽带业务打开成长空间

我们认为公司经营拐点正逐渐显现。数字专网业务是公司业绩的稳定器, PDT经历新建的快速增长期后,行业需求或逐步转向扩容,整体增速趋于平稳。海外业务并购整合后协同效应显现驱动订单提升。宽带业务是打开公司成长空间的攻坚锤,公司相关业务开始开花结果。基于以上判断,我们下调传统业务增速并上调新业务增速。预计18~20年EPS分别为0.27/0.39/0.59元,相比于前值分别下调10.7%/9.0%/0.8%。考虑到公司专网行业龙头地位以及新业务打开市场空间,给予19年PE合理区间为30~35x,上调目标价至11.70~13.65元,维持“买入”评级。

业绩的稳定器:协同效应显现,海外订单提升对冲国内PDT增速趋缓

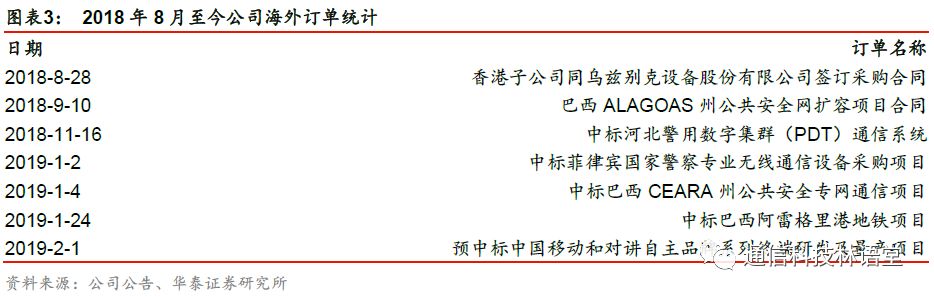

我们认为数字业务是公司当前业绩的稳定器。海外数字业务方面,海能达同赛普乐整合之后的协同效应逐渐显现,品牌力的提升以及渠道的优化驱动公司海外订单提速。近期公司相继中标海外订单,包括巴西赛阿拉州公共安全专网项目、巴西阿雷格里港地铁项目。

2

月

17

日公司发布公告,全资孙公司

Teltronic

签订北美洲某城市轨道交通

TETRA

通信系统项目合同,海外业务持续拓展值得期待。

国内业务方面,

2018

年部分省份公安系统组织调整使得

PDT

行业需求相比于

2017

年有所下降。此外,

PDT

行业在经历了网络新建的快速成长期之后,需求将逐步转向扩容和终端渗透率提升,行业增速或趋于平稳。

成长空间的攻坚锤:宽带业务开始开花结果,首次进入运营商行业市场

宽带化是专网行业长期发展趋势,公司宽带业务布局开始开花结果。公司作为国内专网龙头企业高度重视行业宽带化发展趋势,产业布局领先,相继推出了针对不同市场应用的宽带化产品,具体包括基于专网的宽窄带多模智能终端、基于公网的

PoC

智能终端等。公司于近期中标中国移动和对讲项目是公司首次切入到运营商面向行业应用的市场,我们认为公司同中国移动的合作有望拓宽公司产品的应用领域。此外中国移动作为全球领先的运营商之一,我们认为公司有望借助本次合作为其在全球宽带市场的布局起到示范效应。

维持“买入”评级

我们认为公司经营拐点逐步显现。数字业务是当前业绩的稳定器,全球专网模转数进程延续,公司并购赛普乐后协同效应显现并带动海外订单提升,在一定程度上对冲国内

PDT

行业增速的趋缓。宽带业务,公司产品布局开始开花结果,进入运营商行业市场打开成长空间。我们认为宽带新业务的发展将成为公司中长期成长的驱动力。基于以上判断,我们预计

18~20

年

EPS

分别为

0.27/0.39/0.59

元,较前值分别下调

10.7%/9.0%/0.8%

。可比公司

19

年估值均值为

31x

,考虑到公司专网行业龙头地位以及新业务打开市场空间,给予

19

年

PE

合理区间为

30~35x

,上调目标价至

11.70~13.65

元,维持“买入”评级。

风险提示:海外业务拓展不及预期;宽带新产品业务拓展不及预期。

公司盈利预测

我们对于公司盈利预测的调整基于以下判断:

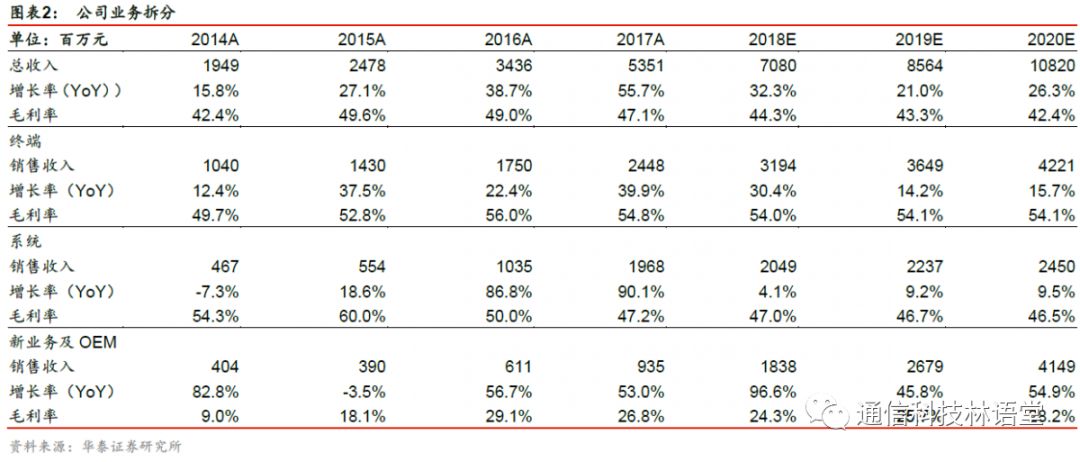

1、终端业务。海外业务方面,全球专网模拟转数字进程延续,公司并购赛普乐之后协同效应逐渐显现,同时公司海外品牌力和渠道能力有望随着同赛普乐整合的加深而得到提升。近期公司相继中标巴西、北美等海外订单,展现出海外业务整合下公司经营层面的积极变化。国内方面,公安PDT专网在经历了过去两年网络新建带动下的快速增长后,行业需求或逐步转向扩容和终端渗透率的提升。我们预计2018年公司终端业务收入增速为30.4%,一方面受益于赛普乐并表(赛普乐于2017年8月份并表),另一方面18年国内部分地区公安部门组织调整使得PDT增速放缓,在一定程度上有所拖累。2019年~2020年,根据我们调研了解,部分地区公安组织调整将完成,国内PDT需求相比于2018年有望改善。此外,海外业务持续拓展或将成为主要驱动力。根据公司年初至今公告订单来看,当前公司在手订单金额合计约为5.16亿,高于18年同期水平。我们预计2019~2020年公司终端业务收入增速为14.2%/15.7%。

2、

系统业务。海外业务方面,相关业务有望受益于海外模转数进程延续。国内方面,公安PDT专网在经历了过去两年网络新建带动下的快速增长后,行业需求或将转变为扩容,整体增速或趋于平稳。需要指出的是,专网行业发展类似于公网,由于较高的转换成本,扩容时期的份额基本上与新建份额趋同。在国内PDT新建阶段,公司市场份额超过60%,奠定扩容时期公司成长基础。我们预计2018年公司系统业务增速约为4.1%,主要受到部分地区公安部门组织调整带来的招标放缓,而海外业务增量部分则主要以终端产品为主。2019年~2020年,随着部分地区公安组织调整将完成,国内PDT需求相比于2018年有望改善。我们预计公司该项业务收入增速分别为9.2%/9.5%。

3

、

新业务及OEM方面。宽带化是专网行业长期发展趋势,公司产品研发领先并已推出针对不同应用需求的宽带化产品,包括基于专网的宽窄带多模智能终端、基于公网的PoC智能终端等。近期公司中标中国移动和对讲项目订单,首次进入运营商面向行业应用市场,有望打开成长空间。此外,公司指挥调度业务已于2018年初落地深圳公安局南山分局,宽窄带融合业务城市样板点持续拓展。OEM业务方面,公司精工智坊高端制造能力提升推动OEM业务稳步增长。我们预计2018年相关业务收入增速为96.6%,主要受益于OEM产能释放以及订单提升,同时指挥调度业务开始贡献增量收入。我们看好以宽带产品为代表的新业务对于公司未来业绩增长的驱动,移动和对讲订单落地表明公司该项业务开始兑现收入,我们预计2019~2020年公司该项业务收入增速分别为45.8%/54.9%。

4、毛利率方面,数字化专网整体进入稳定增长期,行业格局相对稳定。我们预计2018年~2020年间,公司终端业务毛利率分别为54.0%/54.1%/54.1%,系统业务毛利率分别为47.0%/46.7%/46.5%。OEM及新业务方面,OEM业务毛利率与所执行的项目关联度较高,公司通过合理分配代工产能有望维持合理的毛利率水平。而以宽带产品为代表的新业务则具有较高的毛利率,随着该部分业务收入占比提升,有望驱动OEM及新业务部分的毛利率持续改善,我们预计2018年~2020年间公司该项业务毛利率分别为24.3%/25.7%/28.2%。

5、

费用率方面,公司销售费用主要为职工薪酬、差旅费、业务招待费、宣传费等,公司着力推动营销渠道的优化,销售费用率有进一步改善的空间。我们预计公司2018年~2020年销售费用率分别为14.5%/13.7%/13.5%。公司致力于精细化管理,全面实施成本领先战略,管理费用率有望逐渐改善。我们预计公司2018年~2020年管理费用率分别为21.0%/18.9%/16.8%。财务费用随着公司资本结构的逐步优化,有望逐年下降。我们预计公司2018年~2020年管理费用率分别为3.0%/1.8%/1.4%。

主要预测表: