事件:

公司发布三季报:前三季度公司实现营业收入48.48亿元,同比增长49.25%,归母净利润6.20亿元,同比增长47.75%,扣非后归母净利润4.74亿元,同比增长27.63%。单三季度实现营业收入17.37亿元,同比增长40.49%,归母净利润2.32亿元,同比增长57.23%,扣非后归母净利润1.52亿元,同比增长27.73%,业绩增长符合预期。

多品类快速扩张,驱动收入端持续高增长。

报告期内公司持续推进多品类战略,皮沙发、功能沙发、布艺沙发高增长基础上,软床及床垫、配套产品等收入迅速放量,公司对各个品类的行业排名都有明确的目标计划。渠道端外销保持平稳较快增长,内销渠道持续下沉,全年在3000余家门店基础上净开店400-500家目标稳步推进。多品类+内外销高增长驱动公司前三季度实现49.25%收入增速。

成本上涨毛利率承压。

公司前三季度毛利率36.74%,同比下滑5.05pct;其中Q1/Q2/Q3分别为37.9%/38.5%/34.0%,同比-3.8pct/-3.9pct/-7.3pct,主要原因系:1)报告期间海绵、钢架、包装等原材料价格上涨幅度较大;2)出口新增功能沙发品类目前正处于抢占市场、培育客户阶段,此产品毛利较低;3)报告期间公司促销活动较多,我们预计售价折扣较大。

销售费用率下降,营业外收入与投资收益大增净利率稳定。

前三季度销售费用率20.31%,同比降低1.18pct,管理费用率3.06%同比下滑0.55pct,主要系公司收入快速增长,规模效应显现所致。前三季度财务费用3837万,同比增长126.9%,主要系人民币升值导致汇兑亏损影响所致。但由于前三季度实现营业外收入1.67亿同比增长59.58%(政府补助增加),投资收益0.46亿同比增长649.66%(理财收益增加),导致前三季度净利率13.13%,同比微升0.06pct。

存货周转良好,经营活动产生的现金流净额同比大增。

公司三季报存货周转天数60.99天,同比下降12.18天,应收账款周转天数20.63天,同比基本持平,公司整体周转效率有所提升。公司经营活动产生现金流同比大增53.39%,销售回款能力良好。

产能持续释放为收入高增长提供保障。

公司前期公告拟在浙江省嘉兴市建设软体家具的生产基地,项目总产能80万套软体家具,其中一期拟以发行可转债形式投入13.8亿,今年下半年开工,在2021年底前达纲,达纲时预计实现产能60万标准套软体家具,实现营业收入28.80亿元。

盈利预测及投资评级:

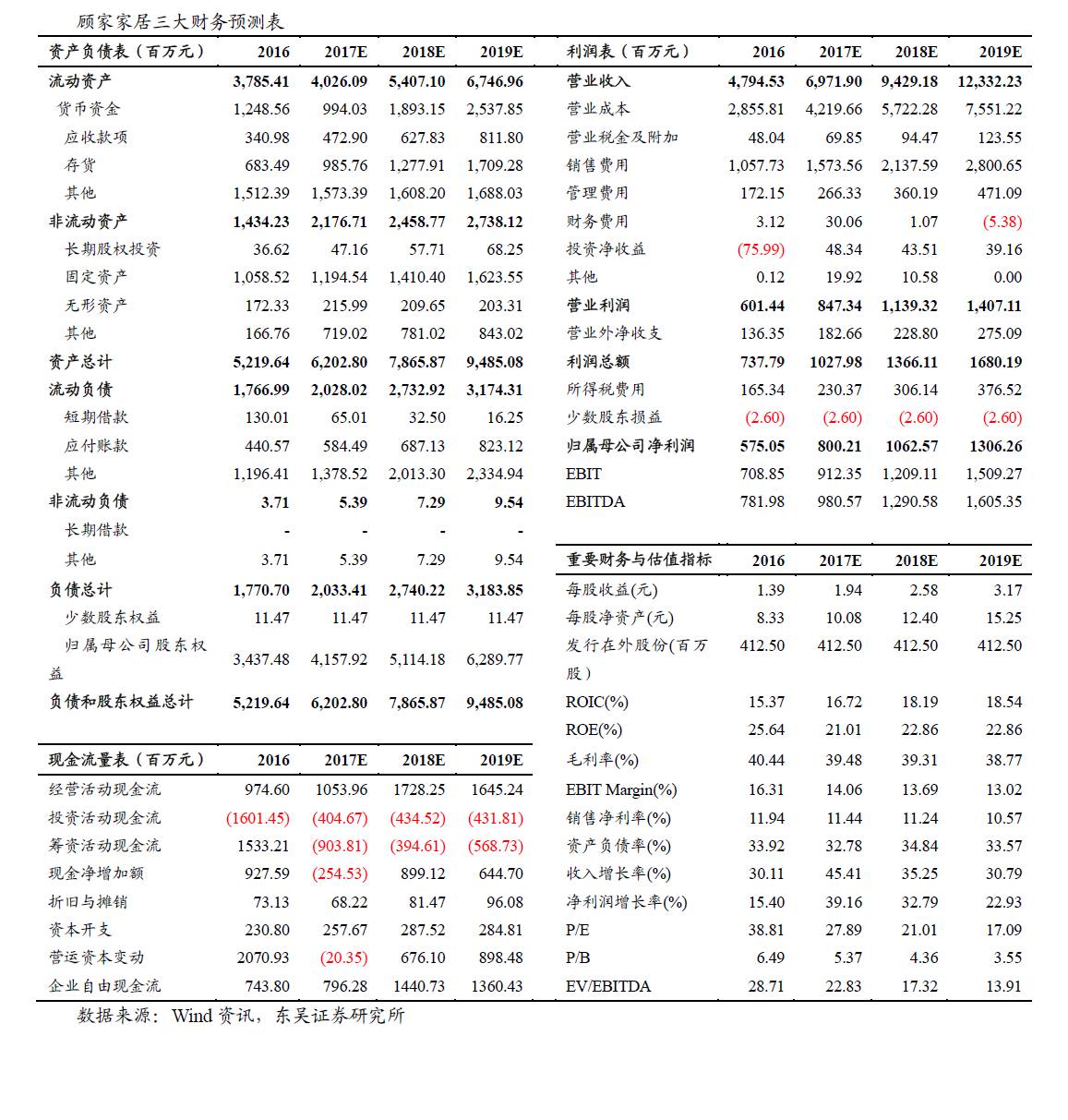

顾家家居作为软体家具龙头,以皮沙发为切入点,品类向功能沙发、布艺沙发、床垫、定制家具等多个领域延伸,外销增长迅速,内销近3000家经销商门店3年规划至5000家,内部配合狼性管理文化公司整体处于快速发展期。预计公司2017、2018年全年净利8.0亿、10.6亿,EPS分别为1.94元,2.58元,当前市值对应PE为28x、21x,给予“增持”评级。

风险提示:

渠道扩张不及预期、地产调控超预期

马莉 轻工制造行业 首席分析师

南京大学学士、中国社会科学院经济学博士;曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券轻工纺服行业研究员。

2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

汤军 轻工制造行业 分析师

香港中文大学工商管理硕士。2007至2011年任职于中国国际金融有限公司销售交易部。2011年4月至2017年3月供职于中国银河证券,曾担任机构销售,并于2016年转型研究员,覆盖轻工行业。现为东吴证券轻工行业研究员。

手机/微信:18666222400

郝帅 轻工制造行业 研究员

加拿大戴尔豪斯大学经济学学士,加拿大温莎大学经济学硕士。2015年8月至2017年3月供职于中国银河证券,曾从事食品饮料行业研究,现为东吴证券轻工行业研究员。

手机/微信:13811435250

史凡可 轻工制造行业 分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券,曾从事农林牧渔行业研究,现为东吴证券轻工行业研究员。

手机/微信:18811064824

林瑶 轻工制造行业 研究员

中国人民大学经济学硕士、管理学学士,现供职于东吴证券研究所,主要覆盖轻工制造。

手机/微信:18500187591

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。