-

作者:海燕 / 微信公众号:qspyq2015

-

这是秦朔朋友圈

的第

1523

篇原创首发

文章

从Fin到Fintech(

注:金融科技、数字金融等都不能很好展现真实且全部含义,此专有名词在此篇中均以英文展现

),中国的

三方支付、网络融资、互联网金融

等新业态,已从最初的弥补传统银行服务盲区,到全面切入银行存贷汇等各项业务和资产定价、风险管理等核心领域。而

银行的客户和机构端的转型,已成为未来一段时间内商业银行实现互联网转型创新的重要方向。

在银行客户服务端,微信、淘宝等把离散的场景串起来,提供无缝金融服务支持。对于机构端,云计算、数据人工智能等先进技术的突飞猛进借助数据积累、模型优化和机器学习技术,在信贷与风险管理、金融市场与投资银行、资产负债管理等多个维度实现由数据辅助支持向智能决策演进。将快速推动银行金融服务、经营与风险管理的智能化转型。

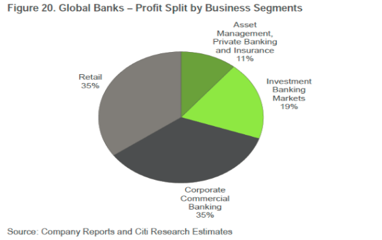

如上图所示,

Fintech行业的崛起,使传统银行业务受到冲击。据估计,2015-2025年间,银行雇员将减少30%,且下跌速度会由近些年的每年2%上升到3%。

零售银行业务作为银行最赚钱的业务之一,业务利润占总利润的35%,但这一块目前最赚钱的业务,却在逐渐被这两年兴起的Fintech公司侵蚀。

过去五年中,Fintech给

保险业

带来了深刻的变化。从销售到索赔,保险公司在价值链的各个方面都面临着压力,另一方面,改变

生活方式和技术带来的风险意味着对保险的需求不断增加,保险公司联系和监控客户风险的能力也在增加。保险行业总体上是过度投资的,导致了低回报。随着外部力量的崛起,

保险公司越来越多地与外部组织(如其他保险公司和大型科技公司)合作,以获取专业知识来对冲风险。

保险公司正在设计新产品,以满足客户不断变化的需求,尤其是各行各界人士改变他们的工作和消费模式的情况下。尽管风险均化降低了传统保险的利润率,但新兴市场的增长、增值服务和新产品的增长抵消了这种下降的影响,即开发产品以应对新兴风险对运营商的盈利能力至关重要,尤其是在传统产品的利润率受到侵蚀的情况下。

为了保持竞争力,保险公司需要同时实现两个看似相互矛盾的目标:

一方面,

他们必须开发复杂的、高度个性化的产品以满足客户的需求;

另一方面,

他们需要大大简化初始化的过程,使高度复杂的产品也能通过在线和移动渠道直接销售。

同样在这一轮Fintech革命中拥抱变化的还有

资产管理业

,主要表现在:智能投顾的兴起,大数据分析和B2B外部化的增加。由于雇主放弃传统的养老金固定收益计划,个人更加需要对自己的投资负责,推动了对低成本投资的需求和资产配置建议的发展。由于智能投顾的普及,资产管理机构利润率下滑,这种压力正在推动现有人员寻求减少成本,特别是增值最小的中后台转向外部化和自动化以降低成本,自动化和人工智能更加有能力,可能很快能够取代前台、中台和后台复杂的人类活动。

随着低成本产品的普及,供应商主要以价格为基础竞争,规模在低成本产品中具有显著优势,意味着行业整合不可避免。以上因素都决定了那些

想要在资产管理行业中领先的公司必须力求差异化竞争,真人顾问在区分产品时尤为重要,他们的角色将从产品选择转向重视客户参与、情感和决策支持。

Fintech改变了金融服务的塑造、分配和消耗的方式。

它正在和传统金融机构一道,重新定义现代金融,设计新的商业模式,虽然“道阻且长”。而能否顺应Fintech大潮完成更为长足的成长,成了大多中国Fintech企业必须要思考的问题。

近日的世界经济论坛(World Economic Forum, WEF)发布了最新一份

“金融服务的颠覆式创新”

为主题

的研究报告,报告名为Beyond Fintech: A Prgamatic Assessment of Disruptive Potential in Financial Services(《超越Fintech:全方位评估金融服务的颠覆因素》)。

长远来看,尽管具有运营成本优势,新兴借贷方面临着更高的融资成本,迫使他们探索其他更可持续的模式。

高客户获取成本:

从零开始获取客户群对于新进入者是非常昂贵的,特别是在高成本获客渠道(如直邮)为新进入玩家带来了特别的挑战,因为传统企业已经拥有明确的客户群,因此具有巨大的成本优势。

高融资成本:

虽然新进入者有一定的后发优势,但是它们的资金成本远远高于银行。虽然现有银行能够部署低成本存款,但新进入的玩家依赖私人投资者,私人投资者要求较高的保费来以应对更高的信用风险,以及不太知名的品牌。

资金不稳定:

维持双边市场的流动性非常困难。市场最初寻求对冲基金资金来资助增长,但是对冲基金由于市场波动较大而回笼资金,因此资本变得不稳定。作为回应,新兴借贷平台正在探索替代方案,包括获取银行牌照,这将使他们能获得较低成本的资金来源,如活期存款。

Fintech企业改变了客户对借贷的看法。

Fintech正在使用数据为客户提供便利的借贷服务,客户希望银行能够提供同样高效、无缝的体验。此外,消费者可以选择众多的金融和非金融服务提供商。

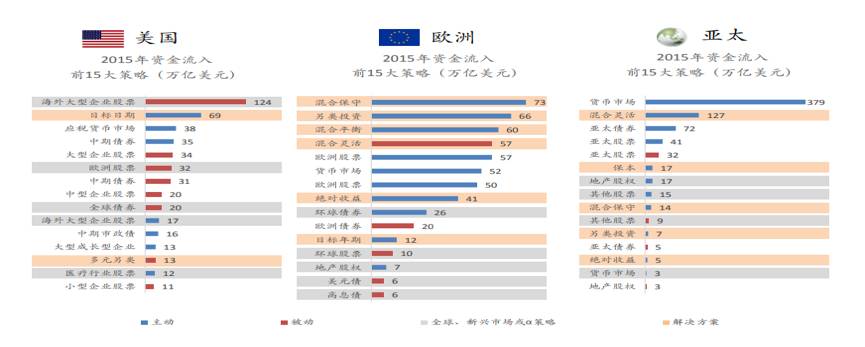

如今全球有近10万亿元以上资产处于负利率环境中,资金的全球配置需求也在显著提升,2012年以后,美林时钟资产轮动显著加快。全球资产配置体现出以下几个趋势:

另类投资的增长速度高于传统投资,被动产品的增速也远超传统,美元及人民币占据全球固收市场半壁江山,被动、另类、方案解决和α策略基金大受追捧,人口老龄化对长期稳定回报资产和投资策略需求增加。

| 资料来源 1 易方达香港

在美国,大型基金公司主要依靠ETF产品,即发行行业指数基金;精品型的资产管理机构主要依靠特定的投资策略,如对宏观对冲/不良债权/私募股权投资等有独特策略;也有部分机构放弃资产端而抢占流量端,这体现为在平台上聚拢流量,同时提供配置ETF组合的服务。

一个典型的美国个人投资者会持有什么样的投资组合,例如他们的退休账户。

典型的美国投资者要么只持有以债券为主的固定收益,要么持有固定收益外加少量股票。而中高净值投资者会对其投资组合做更多的考虑,以避免偏好陷阱。但是这类投资者往往不会进行另类投资。