近期银行股迎来估值修复行情,10月以来申万银行指数涨幅为11.9%,在28个行业中排名第7。

银行股的亮眼表现是宏观经济、经营业绩等多重因素共振的结果,我们认为驱动银行股上涨的因素将继续延续。同时,在经历一波估值修复之后,部分银行转债触发赎回条款可能性上升,这令银行看到通过转债债股来补充资本金的希望,而在银行资本金稀缺的情况下银行有动力推动股价上升完成转股,这也将为银行转债带来配置机会。

此前银行转债表现弱势,主要是因为正股表现不佳以及转债估值高企。

可转债发行时其债券公允价值计入负债,剩余部分计入其他一级资本,待转股后方可计入核心一级资本,由于银行资本金稀缺,因此银行促转股意愿较强。但由于避免国有资本流失原因,银行转债发行时转股价不得低于每股净资产,而银行正股又常年处于PB远低于1的水平,这导致银行转债转股希望渺茫。同时,受限于每股净资产,银行转债虽然股价满足下修条件却无法通过下修转股价来促进转股,这导致银行转债常年以债性为主。

转债投资者在触发赎回条款后才会大量转股,近期银行估值回升为部分银行触发赎回条款带来希望,而资本金的稀缺也导致银行有较强的转股诉求,这将为对应转债带来配置行情。

近期宏观经济难持续复苏,经营环境改善,银行基本面呈现向好态势。同时,银行经营稳健,当前报表质量较高。银行加大拨备计提,不良率开始暴露,对未来的风险爆发已经提前做了准备。而权益市场投资风格向低估值转变,这将继续助推银行股行情。银行估值的恢复提升了银行转债触发赎回条款并转股的可能,银行资本金稀缺,转股意愿强烈,相应的也会为转债带来投资行情。

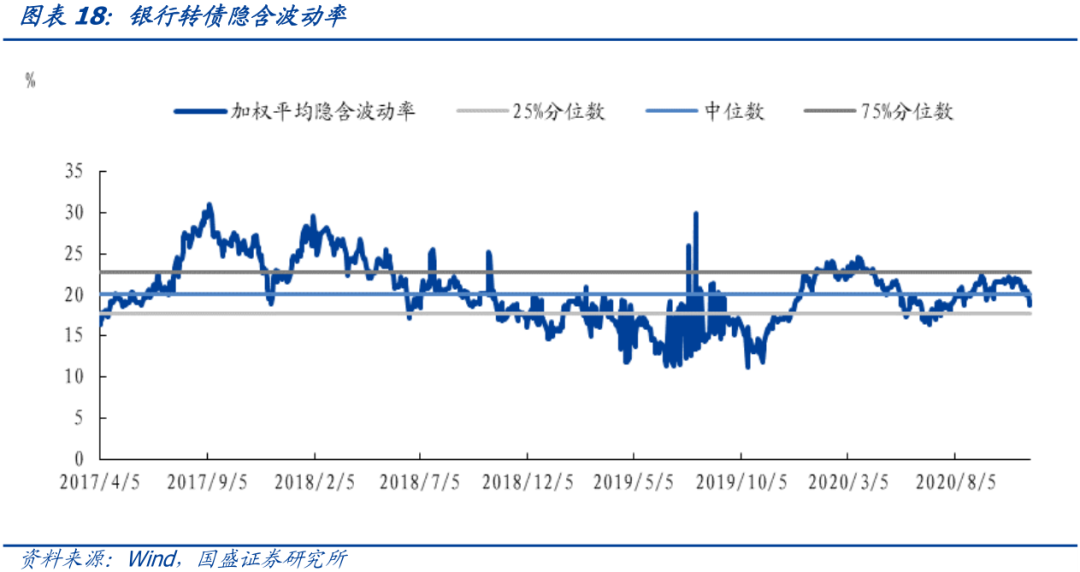

银行转债估值处于低位。

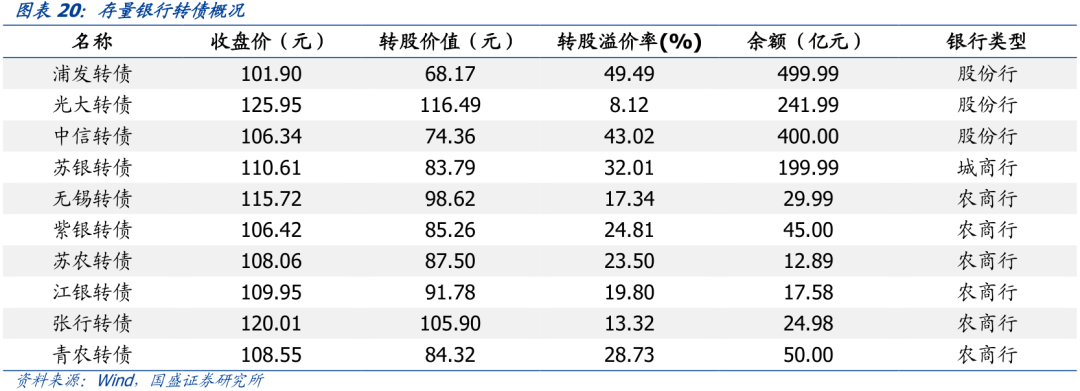

目前存量银行转债共计10只,其中股份行转债三只,城商行转债一只,农商行转债六只。纵向看,11月20日,银行转债加权平均隐含波动率为19.1%,低于2017年以来隐含波动率中位数,加权平均转股溢价率为36.6%,低于历史上相似平价时期中枢水平;横向看,在26个有存量转债的行业中,银行转债加权平均隐含波动率排在第十位,处于后50%区间,银行转债较其他行业也具有较高的性价比。

股份行推荐兼具促转股意愿和促转股能力的光大转债。

促转股意愿方面,补充核心一级资本是所有银行共同面临的问题,但光大转债剩余期限最短,因此促转股意愿最强;促转股能力方面,光大转债平价最高,距离触发赎回条款价格最近。转债推荐积极布局。

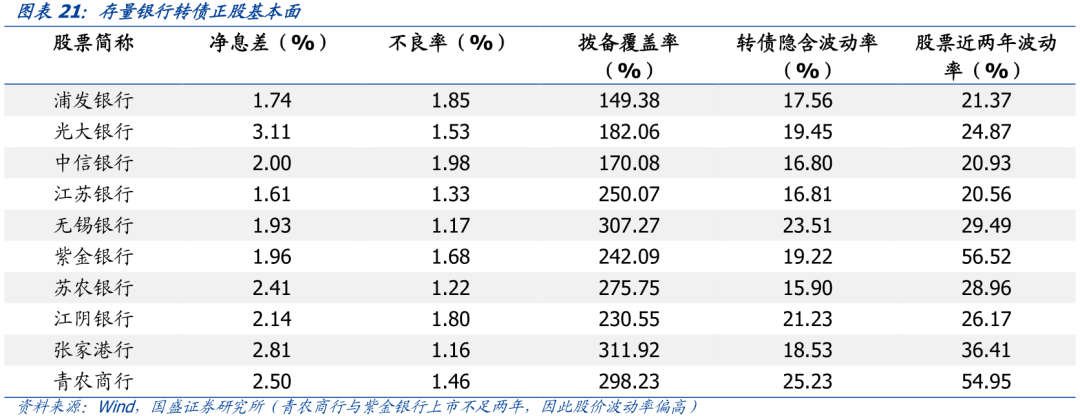

农商行以基本面为核心结合转债特性进行择券。

从基本面角度来看,6家农商行中张家港行、青农商行和苏农银行净息差较高,无锡银行、张家港行和苏农银行资产质量较好。从转债估值和正股弹性角度看,剔除次新股青农商行与紫金银行后,张家港行和苏农银行转债隐含波动率与正股近两年波动率之差最小。从促转股能力上看张行转债、无锡转债和江阴转债平价较高。综上所述,农商行建议关注张行转债、无锡转债和苏农转债。

风险提示:

宏观经济复苏不及预期;银行资产质量恶化超预期。

近期银行股迎来估值修复行情。2020年,A股市场结构分化愈发明显,一边是乘风破浪的消费、科技,另一边则是持续走弱的周期、银行。然而近期银行股迎来估值修复行情,10月至今申万银行指数涨幅为11.9%,在28个行业中排名第7。

银行股的亮眼表现是宏观经济、经营业绩等多重因素共振的结果,我们认为驱动银行股上涨的因素将继续延续,这也将为银行转债带来配置价值。

宏观环境逐步改善

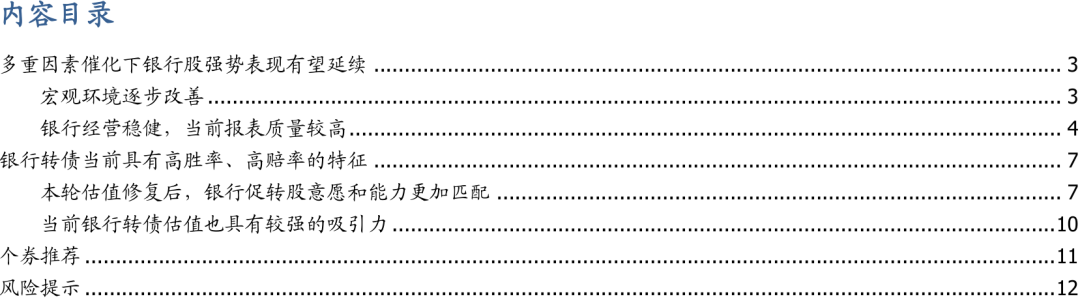

疫苗研发持续推进叠加美国大选尘埃落定,全球经济复苏预期提升。

一方面,近期全球范围内疫苗研发进度喜人,目前全球已有12个COVID-19疫苗进入(或已完成)临床三期,新冠疫苗一旦实现量产将有效提振需求,推动全球经济更快的走出新冠疫情的阴霾。另一方面,美国大选以拜登胜选落下帷幕,拜登主张联邦政府扩张支出、扩大基建投资并增加税收,对控制疫情也更为重视,拜登胜选进一步推升了美国乃至全球经济复苏预期。受上述因素驱动,全球主要市场银行指数10月以来均录得10%以上涨幅。

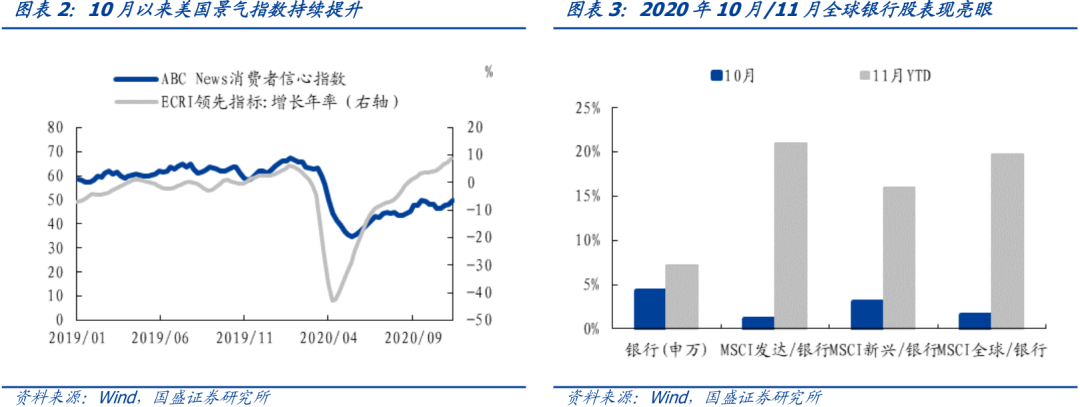

国内经济恢复超预期,明年一季度之前看不到掉头趋势。

工业方面,10月全国规模以上工业增加值当月同比6.9%,环比持平,已经回到近年来6%左右的正常水平。投资端,基建与房地产投资增速持续提升,10月固定资产投资累计同比3.0%,环比提升0.6个百分点,房地产开发投资累计同比6.3%,环比提升0.7个百分点。消费端,10月社零当月同比4.3%,环比提升1个百分点,但仍低于近年来8%左右的正常水平,其中限额以上企业消费品零售总额当月同比7.1%,环比提升1.8个百分点,已经回到疫情前水平。综上所述,生产端和投资端恢复较好,消费端依旧承压但仍处在上行区间,整体上看我国宏观经济仍处于疫情后的修复阶段,恢复斜率虽然逐步放缓但向上趋势依然不改。

银行经营稳健,当前报表质量较高

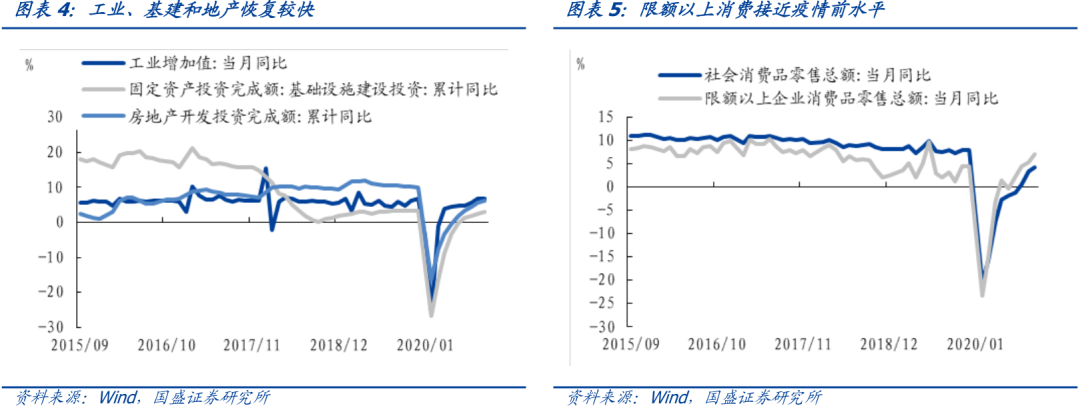

加大拨备提计力度导致上市银行前三季度净利润明显下滑。

2020年前三季度,我国上市银行实现净利润1.51亿元,同比下滑8.3%,其中37家上市银行实现归母净利润1.28万亿元,同比下滑7.7%。上市银行净利润增速远低于年初时市场预期,一方面,受疫情影响银行资产质量承压,而金融让利实体政策风向下银行净息差也存在下行压力;另一方面,银行加大拨备提计力度是净利润不及预期的主要原因,2020年前三季度,上市银行实现营业收入4.03万亿,同比增长5.2%,实现拨备前营业利润2.78万亿,同比增长5.71%。

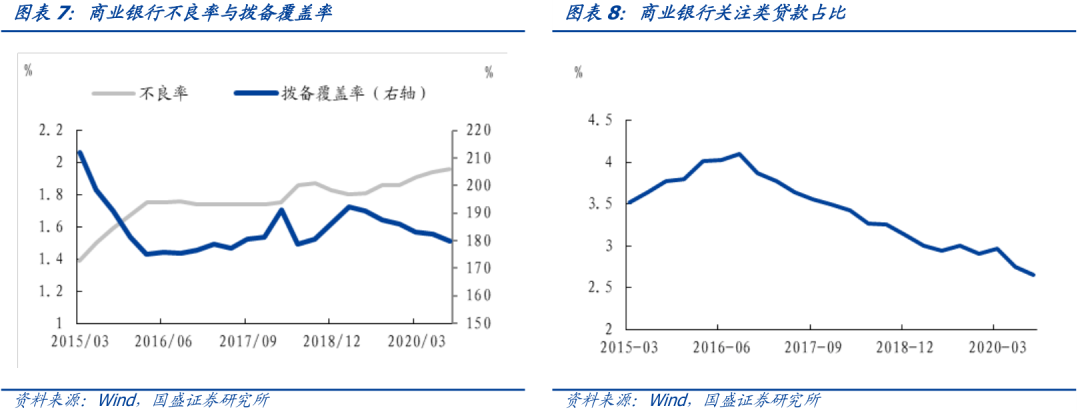

前期大额拨备提计后银行不良率上行空间有限。

截至2020年9月,我国商业银行不良率为1.96%,环比上行2bp。疫情对实体经济造成巨大冲击,而银行不良暴露显著落后于实体经济,现阶段银行不良率仍处在上行区间,但市场对不良率上行已有预期,且后续不良率上行空间有限。第一,银保监会对多次要求银行加大不良资产核销力度,2017、2018和2019年我国商业银行分别核销不良贷款亿元7290亿元、9880亿元和1.1万亿元,2020年上半年,银行贷款核销规模为4463亿元,同比上行6.1%,银行核销力度不断加大,有利于坐实资产质量。第二,2020Q3,不良率的前瞻指标关注类贷款占比为2.65%,环比下行9bp,银行加大核销力度情况下潜在不良贷款减少,未来不良率上行空间有限。第三,不良率的小幅上行市场已有预期,在股价中已有体现。

信用违约对银行影响不大。

近期华晨、永煤等地方国企债券发生违约事件,信用债市场遭受冲击,但我们认为信用风险事件对银行影响不大。

监管迅速出手,守住不发生系统性风险底线。

11月21日,金融委召开第四十三次会议,研究规范债券市场发展、维护债券市场稳定工作,会议定调了近期的债券违约个案是“周期性、体制性、行为性因素相互叠加的结果”,也明确了要处理好促发展与防风险的关系, 严厉处罚各种“逃废债”行为,提高政治站位,牢牢守住不发生系统性风险底线。监管出手后信用风险事件难以继续发酵,信用债违约风险整体可控。

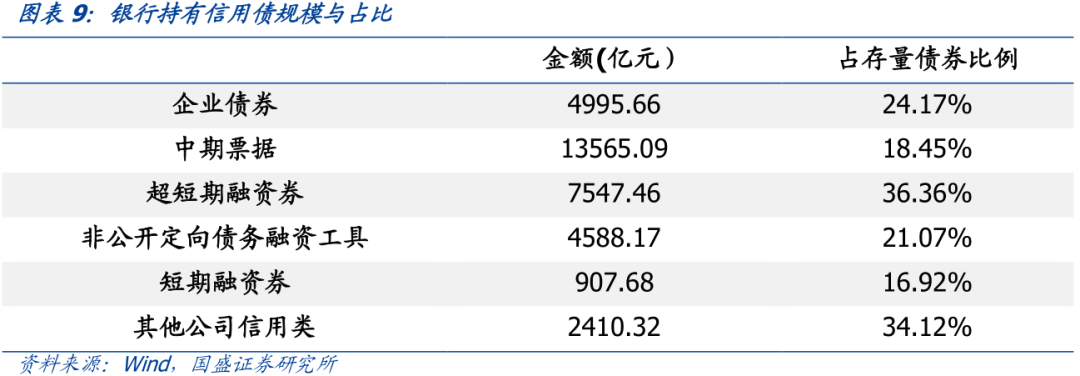

银行持有信用债绝对规模不小,但占银行总资产比例很低。

根据中债与上清所披露的债券投资者结构数据,截至2020年10月末,商业银行持有各类信用债合计3.4万亿元,同期商业银行总资产超过300万亿元,银行表内投资信用债占总资产比例约为1%,因此银行信用债风险敞口可控,对银行资产质量影响不大。

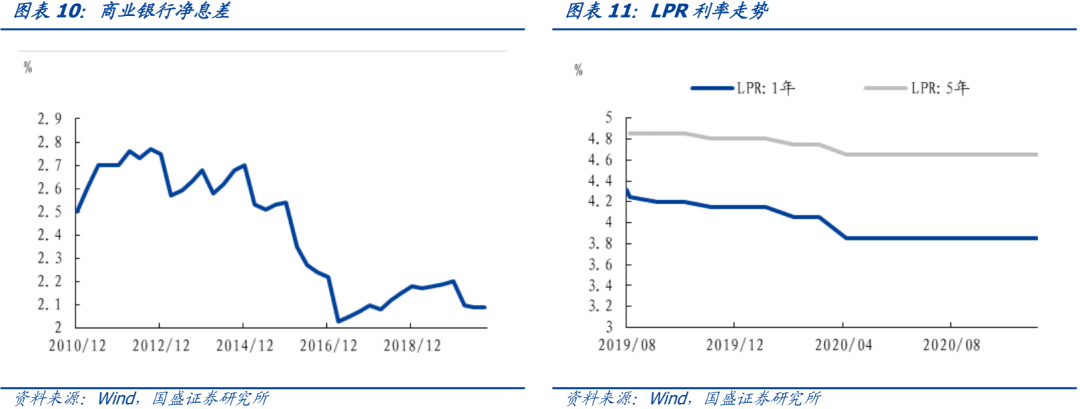

2020

年三季度,商业银行净息差为2.09%,与二季度持平,

未来银行净息差存在下行压力,但整体幅度可控。

央行中性货币政策下资产端收益将保持平稳。

虽然经济基本面在持续改善,但并未超出市场预期,也远远没有达到过热的程度,宏观经济仍处在疫情后的修复阶段,央行货币政策将保持中性。从央行货币政策目标考虑,当前并无明显的通胀和资产价格压力,也支持央行保持中性货币政策。LPR利率自去年5月起便保持不变,短期内下调LPR概率不大,银行资产端收益将保持平稳。

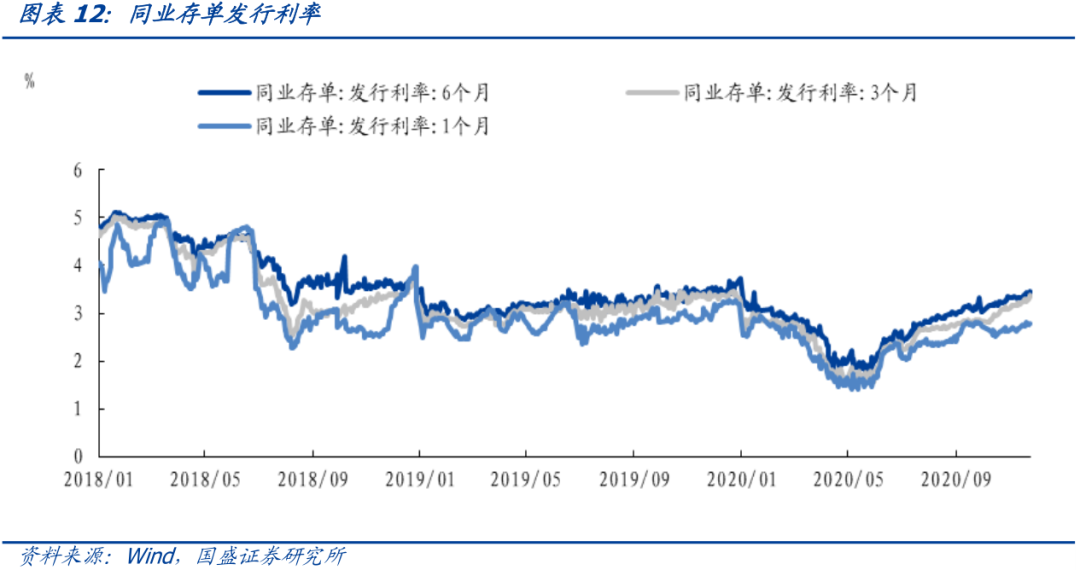

负债成本上行幅度可控。

第一,随着结构性存款压降逐步完成,未来银行吸收存款成本难以继续下行;第二,中性货币政策下预计央行借款成本变化不大;第三同业负债成本主要由同业存单决定,随着今年低成本资金逐步到期,预计明年同业存单发行利率小幅上行。因此预计银行负债成本将小幅上行。

综上所述,宏观经济、货币政策和自身经营业绩改善预期是银行股本轮上涨的推动力,站在当下的时点,上述催化因素仍在,银行股依旧值得配置。

看好银行股的前提下银行转债怎么买?

与标的数量数以千计的股票市场不同,转债市场存量规模小,可选标的有限,因而转债投资者需要尽可能的覆盖市场上的大多数存量标的,而银行转债作为转债市场上规模占比最高的行业,投资者对银行转债的感情可谓“又爱又恨”,银行转债的优势在于规模大,容易上规模,大资金不得不买银行转债;缺点则是弹性差,债性品种在正股表现极佳的7月也相对滞涨。

我们认为银行转债的弱势表现是由疲软的正股和高企的估值造成的,现阶段这两个不利因素已经消解,并且较强的促转股动力有望成为股价继续上行的催化剂。

本轮估值修复后,银行促转股意愿和能力更加匹配

多重压力下银行补充资本金意愿强烈。

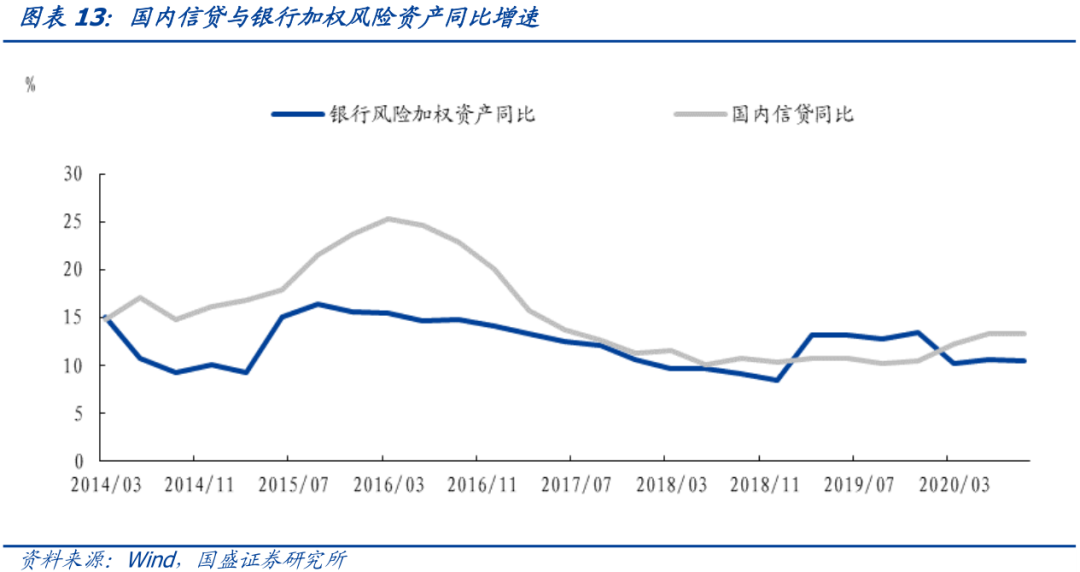

第一,疫情影响下银行不良率有提升趋势,监管趋严后银行需要提计更多的坏账准备,导致当期收益减少,影响资本金的内生积累。第二,表外理财投资于非标债权和非上市公司股权风险权重分别为20%和50%,而表内投资于非标债权和非上市公司股权风险权重分别为100%和1250%,理财非标转表内将对银行资本金形成较大压力。第三,疫情已经对实体部门造成了巨大冲击,实体经济恢复需要更多的信贷支持,2020年9月末,我国国内信贷余额为240.7万亿,同比增长13.3%,同期银行业风险加权资产为164.2万亿,同比增长10.6%,银行资产端扩容将提升风险加权资产,给资本金带来压力,支持实体经济发展,还需更多资本金。

商业银行资本金结构出现分化。

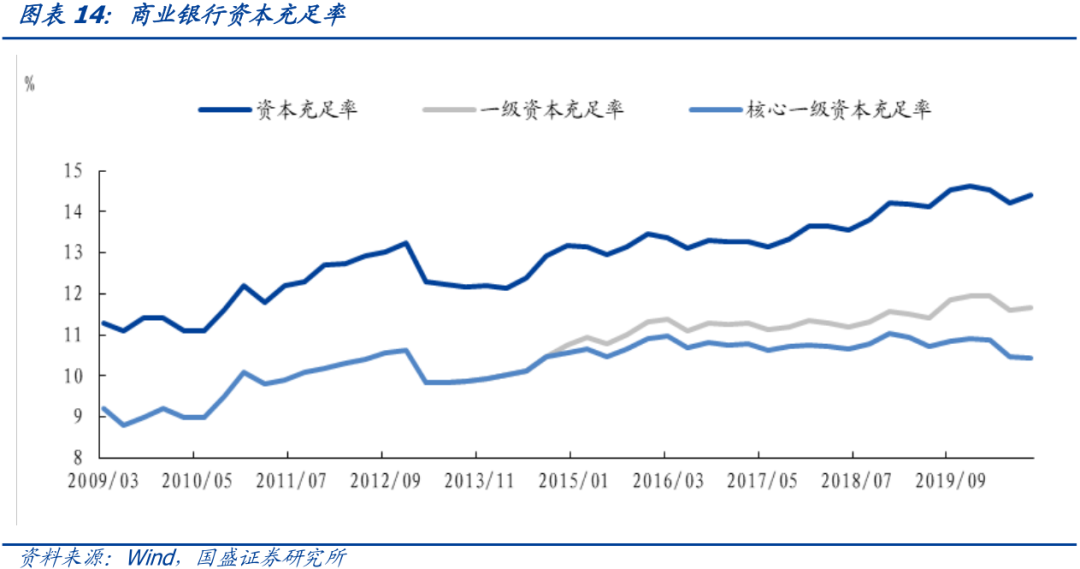

根据2012年6月发布的《商业银行资本管理办法(试行)》要求,2018年底及以后,系统重要性银行核心一级资本充足率、一级资本充足率和资本充足率需要达到8.5%、9.5%和11.5%,其他银行核心一级资本充足率、一级资本充足率和资本充足率需要达到7.5%、8.5%和10.5%。截至2020年9月,我国商业银行核心一级资本充足率、一级资本充足率和资本充足率分别为10.4%、14.4%和16.7%,环比下行3bp、上行6bp和20bp。商业银行资本充足率整体上高于监管要求,但结构出现分化,可以通过发行次级债补充的其他一级占比和二级资本占比持续提升,而补充形式相对单一的核心一级资本存在下行压力。

核心一级资本补充渠道较少,银行转债促转股意愿强烈。

银行补充核心一级资本的方式主要包括:IPO、留存收益、定向增发和可转债转股。留存收益依靠经营积累,难以缓解当前资本金补充需求。IPO即首次公开募股,优势在于募集资金量大,并为后续公开市场募资提供条件,缺点在于门槛高,周期长,一次性。定增具有门槛低、融资量大等优势,但当前银行股大面积破净,定增价格过高对投资者吸引力差,价格过低则会损害原股东利益。可转债是补充核心一级资本的另一重要途径,但利用可转债补充核心一级资本需要一定时间,且面临投资者不转股的风险,可转债发行时将债券公允价值计入负债,剩余部分计入其他一级资本,待转股后方可计入核心一级资本。由于银行市净率大多在1以下,因而可转债大部分是债券价值,期权价值非常有限,对当期资本金补充效应较弱,银行有较强的促转股意愿。例如浦发银行发行500亿元可转债,仅有27亿元在当期报表中计入其他一级资本。

银行虽然有强烈的促转股意愿,但促转股能力却严重不足。

第一,银行转债在发行时要求转股价不低于最近一期经审计每股净资产,银行股长期破净情况下,银行转债发行时平价大多低于100元,银行转债在发行之初便体现出转股难的特征。第二,净资产限制导致银行无法通过下修转股价抬升平价,通过下修条款促转股行不通。第三,长期以来银行虽然经营稳健,但资金关注度低,在银行转债触发赎回条款无望的情况下,银行既无能力、也无意愿通过释放业绩促转股。

本轮估值修复行情后,银行促转股意愿和能力更加匹配。

银行股市净率长期处于低位的情况下,银行转债平价(或者说银行股价)的提升主要依靠银行每股净资产的不断积累,而伴随着近期市场风格的变化,银行股股已经迎来了一波估值修复行情。站在当前时点向后看,一方面,宏观经济有利于银行股基本面持续改善,目前资产质量也处于较高水平;另一方面,银行股经历了近两个月的上涨后,部分银行转债触发赎回条款不再遥不可及。因此,银行有动力也有能力推动转债转股,银行股四季度有望迎来业绩驱动的行情,而银行转债也值得关注。

当前银行转债估值也具有较强的吸引力

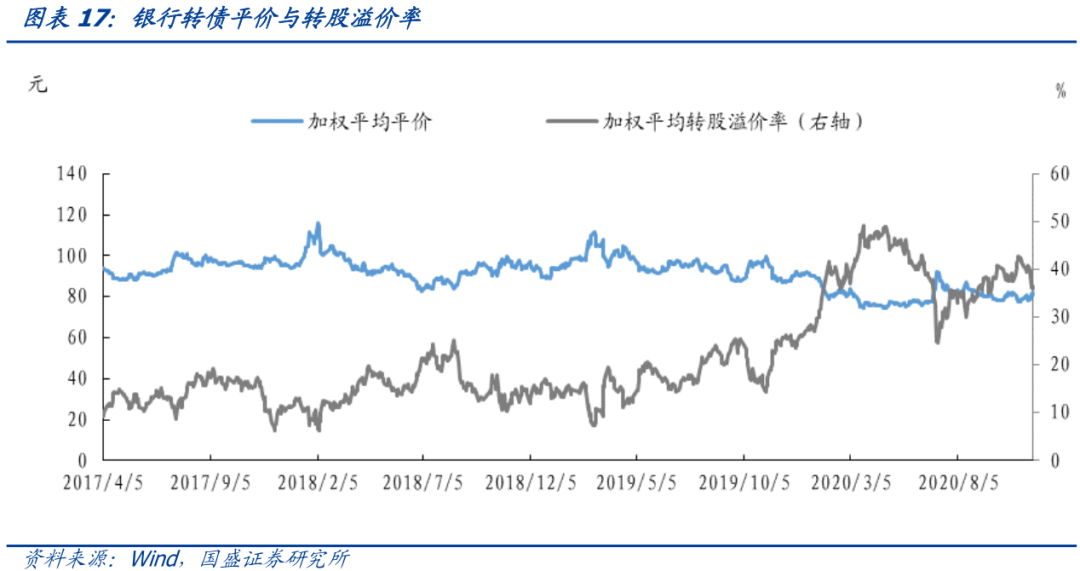

纵向看,银行转债估值处在2017年以来低位。

我们从转股溢价率和隐含波动率两个维度考察当前银行转债估值。转股溢价率不具有可比性,无法作为单一指标衡量转债估值,需要结合平价一起分析。11月20日,银行转债加权平均平价为80.8元,加权平均转股溢价率为36.6%,当前平价接近2020年2月与9月水平,而彼时的转股溢价率中枢分别为39.8%和36.9%。当前银行转债转股溢价率低于历史上相似平价时期转股溢价率中枢,银行转债估值处于低位。

从隐含波动率角度看,11月20日,银行转债加权平均隐含波动率为19.1%,低于2017年以来隐含波动率中位数。

通过转股溢价率和隐含波动率的双重验证,我们发现银行转债估值处在2017年以来低位。

在26个有存量转债的行业中,银行转债加权平均隐含波动率排在第十位,处于后50%区间,

因此横向看,银行转债较其他行业也具有较高的性价比。

目前存量银行转债共计10只,其中股份行转债三只:中信转债(中信银行)、浦发转债(浦发银行)、光大转债(光大银行);城商行转债一只:苏银转债(江苏银行);农商行转债六只:无锡转债(无锡银行)、江银转债(江阴银行)、苏农转债(苏农银行)、张行转债(张家港行)、紫银转债(紫金银行)、青农转债(青农商行)。

银行信用分层加剧背景下,整体实力较强的股份行看重促转股意愿和促转股能力,中小银行则更看重经营业绩与资产质量。

近期包商银行全额减计二级资本债,成为首个触发二级资本债减计条款的银行,这将对中小银行融资环境造成影响,资质较差的银行未来融资难度将加大,融资成本也会相应提高,此外中小银行经营风险短期内尚未完全暴露,因此中小银行转债择券的核心在于经营业绩和资产质量是否可靠。对于整体实力较强、全国经营的股份行来说,促转股意愿和促转股能力则是择券的关键。

股份行推荐光大转债。

截至11月24日,光大转债、浦发转债、中信转债和苏银转债平价分别为116.5元、68.2元、74.4元和83.8元(考虑到江苏银行经营范围不局限在江苏省,且总资产已超过2万亿,我们将江苏银行与股份行放在一起分析),剩余期限分别为2.3年、4.9年、4.3年和4.3年。促转股意愿方面,补充核心一级资本是所有银行共同面临的问题,但光大转债剩余期限最短,因此促转股意愿最强;促转股能力方面,光大转债平价最高,距离触发赎回条款触发条件最近。光大银行促转股意愿最强且兼备促转股能力,转债推荐积极布局。

农商行以基本面为核心结合转债特性进行择券。

从基本面角度来看,6家农商行中张家港行、青农商行和苏农银行净息差较高,无锡银行、张家港行和苏农银行资产质量较好。从转债估值和正股弹性角度看,剔除次新股青农商行与紫金银行后,张家港行和苏农银行转债银行波动率与正股近两年波动率之差最小。从促转股能力上看张行转债、无锡转债和江阴转债平价较高。综上所述,农商行建议关注张行转债、无锡转债和苏农转债。

风险提示:

宏观经济复苏不及预期;银行资产质量恶化超预期。

具体分析详见2020年11月28

日发布的《

转股可期——银行转债迎来配置机会

》