依动脉网统计数据显示:

2024年全年国内医疗健康融资金额有可能跌破百亿美元。

2024年H1,中国医疗健康各细分领域共完成415笔医疗健康产业一级市场融资,累计融资约合48亿美元。

相比2023年同期出现了较大幅度的减少,此外超大额交易占比显著增加。

2024年H1,中国医疗器械与耗材交易总数为185例;A轮融资交易数量最多,占比16.2%,种子轮/天使轮项目排名第三,占比18.92%。2023年医疗器械融资次数为461次;2024年成功融资次数继续减少大概率成确定性事件。

抛开融资轮次不谈,在探究每个交易案例投资机构也看看出一个很显著的趋势:政府属性/国资基金出手密度远高于市场化基金,该类基金最主要的目的是配合地方招商,以其完善当地医疗器械与耗材产业链,或者填补医疗产业空缺。

投早投小并向医疗早期纵深迈进,大家在对外时一直都在大谈特谈。但由于国内医疗产业整体保持着急剧下行的不良态势,波谲云诡,短期内无法出现根本的扭转。秉承着对LP负责的态度,GP们愈发偏爱拥有极好营收的成长期和成熟期项目,这其中也不乏政府属性/国资基金。尽管有部分早期机构仍旧在坚守投早投小的路上,但力量很不足;因而总体来看,投早投小在一级市场仿佛变成了一句空谈,早期项目出现了较为严重的缺位。

行路难,行路难,多歧路,今安在?

当下,政府基金对医疗的出手密度可谓是空前绝后,但政府基金不可能永远来为市场存量的医疗项目来兜底接盘,这一波救市过后,一众医疗创业公司该何去何从,是基金和创业团队需要马上深度思考的问题!一旦最终发展不及预期,将会给予政府性质基金沉重的打击,导致政府性质基金的信心开始丧失;当市场化基金的信心还在探底时,中国整体医疗产业将很有可能陷入浓烟弥漫的恶性循环。

在前文《

中国医疗器械凭什么还值得投资?

》,我们得出了

中国医疗器械赛道依旧具有非常高的长期投资价值的结论

。

那么,在医健创投圈弥漫着迷茫、无助、焦虑的现如今,中国医疗器械赛道到底该怎么投?在此我们提出自己的观点看法后,希望与业内人士展开更深入的探讨!

医疗健康赛道退出通道的关闭是困扰一级市场投资人最关键的问题,也促使了我国医疗健康一级市场的投资策略在逐渐发生根本性的转变,医疗器械的投资逻辑在不断发生重塑。当然,从目前结果来看,随着二级退出通道的不确定性陡增、并购退出依旧不被推崇等,医疗器械整体的投资逻辑、策略都还在酝酿当中。但有一点愈发明显:对创始团队,乃至创始人的要求日趋严苛,综合素质要求越来越高;创始人最好在产业和创投圈拥有极丰富的资源,以确保企业后续融资结果不会出现极端情况。

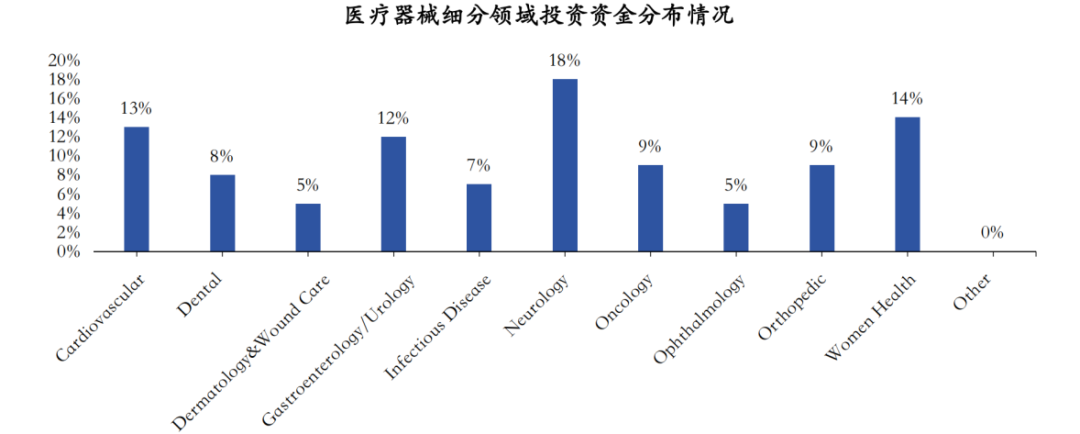

据Zapyrus统计2024年一季度全球医疗器械投融资情况——北美市场融资额度遥遥领先,达到90亿美元;亚太地区垫底。从融资阶段轮次来看,约32%资金投向了处于商业化之前的项目,68%的资金投向了处于商业化阶段的医疗器械项目。从此可以看出,全球资金对于确定性项目的偏好已经保持了高度一致。

从细分领域可以看出,神经超越心血管排名第一 ,占据18%的资金。从一系列的分布可以看出,市场正在发生显著的变化,一些增加认为是小赛道正在变大。笔者认为这主要是因为心血管器械一直深受资本青睐,基于现阶段的技术能力、科研基础,能完成、该完成的技术创新基本都已经完成,因而资本热度相对下降;其他细分领域已经完成技术积累,实现产业化的时机已到,资本热度在快速上升。

综合来看,笔者认为当下医疗器械的投资主要分为两种:

首先,投早投小投创新

。笔者一直都认为,特别是当下阶段,投早投小投创新比历史上任何时候更有必要、更重要。前人不栽树,后人咋乘凉。

尽管如上所述流入早期项目的资金比例仅有32%,但从数量来说应该还算可观,美国。回归到中国国内医疗器械市场,copy to China、fast follow一直以来是中国医疗器械创业者所遵循的创业逻辑,说的再直白一点,就是对照着国外竞品抄——抄结构、抄设计、抄材料配方等,为规避专利风险,在产品的结构或设计上进行微改。就国内早期医疗器械创业项目来说,所copy对象的前提基础是:该产品已经在主流市场得到了充分的技术、临床验证,且取得了优异的商业化表现,深受医生群体好评。这一思路可快速缩短中外技术产品代差,但同时也在一定程度上固化了产业和创投圈的发展逻辑。

欧美擅长创意,中国人更善于工程的执行实现、应用,中国医疗器械整体的产业链基础依旧薄弱

。笔者认为,随着国外医疗器械成熟技术发展逐渐步入到瓶颈期,可供中国医疗器械创业者copy的技术产品越来越少,而中国医疗器械参与者依旧还保持着fast follow的传统思维,这也是导致现阶段我国早期医疗器械创业项目出现急剧萎缩的原因之一。当下持续低迷的产业环境也撕开了我国医疗器械产业的遮羞布。

中国医疗器械牢固树立投早投小投创新的理念,是我国医疗器械产业稳健发展的核心基石之一。投早投小投创新是一众投资机构的共识,但落实执行得其实很不彻底。究其原因也较多。首先对于GP来说,投早投小意味着退出周期很长,项目不确定性显著提高,而国内绝大多数创投基金的风险忍受度极低,二者之间的矛盾较为明显。

过往医疗器械创业存在一个很不好的风气——过分偏好炫技,对所copy的技术产品往往一知半解,对真正的临床价值往往忽略。殊不知技术再牛叉,脱离医疗器械的本质属性,最终都逃脱不了如秋风扫落叶般地尘归尘,土归土的结局。

此外,自国内医疗器械创投风起以来,fast follow为投资行业准则,当然这也是基于对中国医疗器械基础产业链薄弱所作出的最优投资逻辑。发展至今,中国医疗器械产业整体的质量的确得到了前所未有的提升,但同时也来到了历史拐角处——中国医疗器械需要自己向着深水区方向展开前沿探索,效仿跟随的对方在逐渐和自己站在新起跑线上。中国医疗器械投资机构需要做更为精细的工作,紧抓临床需求,深度垂直挖掘差异化产品技术的投资机会,将投早投小投创新落实到台面上来,敢于支持和鼓励器械创始人和团队进行前沿技术和产品的探索,毕竟全球第一的估值溢价远高于中国第一;增强自身抗风险能力,提高自身风险耐受度,与LP一到重塑创投的长期生态,深耕小而美,不过分追求独立IPO。

在具体的项目层面,应该更加综合评判早期项目创始人及团队的能力。之前纷纷押注创始人亮眼的名校背景、出身海外大厂的高管、甚至于在某些领域具备一定的行业影响力/地位、具备全球化思维等,这逻辑没毛病,这类人群创业成功率相对来说更高。但潮水退去后,暮然发现很多人都在裸泳,整体的执行落地能力远低于大众预期。随着整体市场逻辑的重塑,创始人和团队的实际执行落地能力、真实的创业决心应当成为重点考察对象。