点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

导读:随机抽取的样本显示:省级农信系统资产总额增长幅度跑赢当地GDP;存款余额、各项存款呈两位数增长;贷款余额、各项贷款增幅可观;不良率反弹压力沉重但总体可控;农信品牌大面积树立。

未来,上千家农商行该如何发展、如何管理,省联社又该如何定位呢?

2017全国农信系统转型发展趋势调查报告(中国农金传媒研究院出品)

来源: 中华合作时报农村金融(ID:chinancjr)

作者:中国农金传媒研究院首席研究员 张永乐

按照中央政府深化改革的总体部署,农信系统改革,正在攻坚克难的深改中不断取得阶段性成果。

近两个月来,各省级农村信用社联合社陆续召开新一年度工作会议,总结取得的成果,反思必须破解的问题,并对2017年深化改革做出安排部署。与此同时,中国农金传媒研究院密切关注到当前农信系统深改中的亮点、难点、突破点。

通过随机抽样,对相关数据进行梳理,同时考虑到各省自然禀赋差异、经济下行特征,为突出样本自身纵向的“成长性”、淡化样本之间横向的比较,我们采用了更能直观描述“成长”的“增长幅度”指标。

我们发现,基于实体经济运行中的各种矛盾和压力仍在持续向金融机构传导,以及历史包袱、不良反弹、跨界竞争等重压,总体而言,被称为“宇宙第一大行”的中国农信系统,改革攻坚,仍面临诸多困难。

我们同时也发现,尽管艰难险阻,但变革中的农信系统朝气萌发,总体向好:随着改革的深入,新实力正在困境中逆势凸显;新难题正在审慎中逐步消解;新策略正在创新中发挥重要作用。

随机抽取的样本显示:

省级农信系统资产总额增长幅度跑赢当地GDP;存款余额、各项存款呈两位数增长;贷款余额、各项贷款增幅可观;不良率反弹压力沉重但总体可控;农信品牌大面积树立。

经济决定金融。2016年,经济持续下行并有企稳迹象,随机抽取的8个GDP样本省区,GDP均有增长,例如:贵州省为10.5%,吉林省为6.9%。(见表1)。

与此相应,上述各省区农信系统资产总额,均有不同程度增长,且超过本省区GDP增长。例如:吉林省农信系统增长52.30%,贵州省农信系统增长12.00%。(见表2)。

表1:部分省(区)GDP增长情况

↑数据来源:各省(区)政府工作报告、中国农金传媒研究院

表2:部分省(区)农信系统资产总额增长情况

↑数据来源:中国农金传媒研究院

随机抽取的10个“存、贷款余额”样本中,10个省(区)“存款余额”均出现两位数增长。例如:吉林省农信系统为36.3%,山西省农信系统为12.04%。(见表3)。

“贷款余额”增幅较为可观。(见表4)。

表3:部分省(区)农信系统存款余额增长情况

↑数据来源:中国农金传媒研究院

表4:部分省(区)农信系统贷款余额增长情况

↑数据来源:中国农金传媒研究院

前述样本中,除个别省区不良率居高之外,总体而言,虽然不良率反弹压力沉重,但仍属可控,遏制“反弹”的力度不断加大并取得成效。例如:吉林省农信系统不良率下降3.5个百分点;江西省农信系统下降0.46个百分点。

2015年以来,伴随经济明显下行和金融市场“混争”加剧,农信系统不约而同,“危”中乘“机”,充分发挥“人缘”“地缘”优势,加大品牌的立体化传播、塑造,农信品牌在全国范围内大面积树立。

例如,福建省农信系统,通过细致入微的优质服务、体育营销、渠道传播等,有力打响农信牌。在第六届“农信银杯”中国农村金融品牌价值榜评选中,福建农信系统一举荣获“全国农村金融十佳品牌创新产品”等10项大奖。

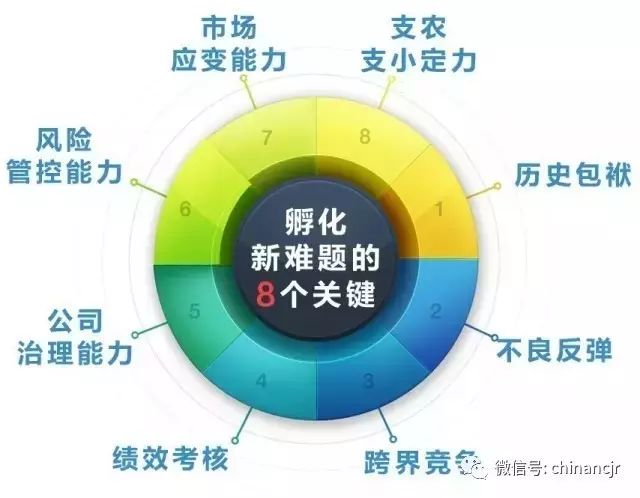

以下8个关键词,既两两交织,又相互集束勾连,孵化出当前农信系统面临的新难题:

公司治理能力、风险管控能力;市场应变能力、支农支小定力;历史包袱、不良反弹;跨界竞争、绩效考核。

公司治理基础不牢。例如,在管理上,对大股东和高管人员疏于规范。有的大股东隐性控制董事会、套取信贷资金、干预正常经营,“外部人”控制风险增加;管理中的制衡流于形式,个别高管人员权大胆大、欺上瞒下、吃光分光,穷庙富方丈,“内部人”控制问题严重。

又如,在运营中,对影子银行渗透风险估计不足。全国银行的同业投资及表外理财、信托业务快速增长,大量进行资金池运作和嵌套投资,致使不同金融机构业务间的关联性和金融风险跨行业跨市场间的传染性明显增大。在此背景下,

农信系统有的行社业务“脱实向虚”,资产扩张非信贷化趋势明显

,以理财业务为代表的非标业务过快扩张,底层资产不明,名为创新,实则是融资套利、监管套利,缺乏“穿透化”检视手段,跨市场投资大量采用被动型投资管理方式,风控措施、投后管理参差不齐,极易集聚流动性风险、法律风险和声誉风险。一旦风险发生,具有强烈的外溢性和传导性。

市场应变能力差,支农支小定力不够。例如,部分行社忙于“跟上形势开拓新业务”,支农支小定位却出现偏离,面向“三农”的业务减少,农村网点业务萎缩。

经济持续下行,历史遗留的顶冒名贷款、大额超比例贷款和多头授信连环互保贷款陆续显现,甚至出现不良贷款反弹面积大、势头强、速度快的险情。

盲目参与跨界竞争,绩效考核体系单纯追求利润、一味追求规模,难以成为农信系统转型发展的“指挥棒”。

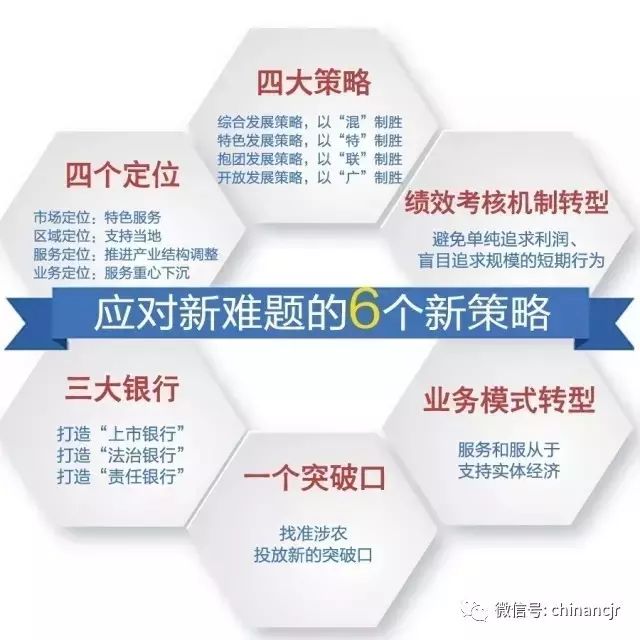

针对上述各种因素孵化出的新问题,全国各省级农信联合社,因地制宜,已经落实或正在筹划、强化新的应对策略。除了积极推动省联社改革,新策略主要包括:

四大策略、四个定位、三大银行、一个突破口、业务模式转型、绩效考核机制转型。

1.综合发展策略:以“混”制胜

具备一定规模的农商行,紧盯政策导向,抢抓国家推动金融业准入开放和多层次资本市场建设,择机主动出击,探索设立金融租赁公司、金融资产管理公司、消费金融公司、村镇银行控股公司等,

争取多种金融牌照,实现综合化经营。

2.特色发展策略:以“特”制胜

规模较小的农商行,围绕本区域经济特点、产业特色,扎根县域,支农支小,发展小微金融、绿色金融、社区金融。

削减或退出非核心业务,不追求“大而全”。

3.抱团发展策略:以“联”制胜

基础较弱的行社,探索实施行社之间股权链接

,在业务合规、风险可控的原则下,通过股权链接形成“共同体”,改善单体法人主体资质受限、资本限额制约的被动局面,实现借力发展。

在经济金融一体化程度较高的地区,探索实施以地区为单位的股权统一管理。

4.开放发展策略:以“广”制胜

以“大开放”“大合作”的理念,主动融入“一带一路”国家战略,充分利用信贷、货币、资本、外汇四大市场,在边境贸易、结算上做好文章。

允许发展实力弱的行社从外部引进资本,也允许具备条件的农商行“资本走出去”。

向下向内是农信系统的发展方向,无论是量力而行的自身内在要求,还是复杂经济金融形势的外部倒逼,都必须心无旁骛,坚持深耕本地市场,不能左顾右盼,目光游离。

1.市场定位:特色服务

特色鲜明是农信系统的市场竞争力所在。

坚持“做小不做大、做实不做虚、做土不做洋”,

专注于普惠金融、小微金融、扶贫金融、社区金融、消费金融、绿色金融,不一味求规模,而是有特色,既积极作为,也量力而行,不盲目跨界发展。着力围绕大型银行意愿不强、覆盖不到、微型银行能力不够的领域,加大资源投入,提升服务水平,利用本乡本土优势,形成特色化的比较竞争优势。这方面必须建立精细化的量化考核指标,引导和倒逼形成支农支小的长效机制。

2. 区域定位:支持当地

支持和培育地方经济发展新动能是农信系统的职责所在。围绕农业现代化建设,积极支持农业规模化生产和集约化经营,加大对农村产业结构调整、农业科技创新、农业流通和生态领域的信贷支持。主动顺应一二三产业融合发展趋势,加大对种粮大户、家庭农场、农民合作社、农业产业化龙头企业、县域小微企业等市场主体的支持。围绕新型城镇化建设,大力发展消费信贷。积极参与全省脱贫致富奔小康工程,实现扶贫小额贷款对符合条件建档立卡贫困农户有效信贷需求的全覆盖。

3.服务定位:推进产业结构调整

“三去一降一补”是当前经济工作的主要任务。加强和地方政府的协调沟通,主动发声,主动配合,主动补位,有所作为。主动融入当地经济发展,遵照国家产业政策,尊重产业发展规律,考虑地方资源禀赋,找准当地鼓励类产业发展的着力点、限制类产业政策实施的平衡点、淘汰类产业政策落地的切入点。通过差别化授信、定价等方式,确保鼓励类企业能够享受到有效金融支持;限制类企业因企制宜,不搞“一刀切”,有订单有发展的要稳妥支持;淘汰类要平稳过渡,平稳退出。

4.业务定位:服务重心下沉

下沉农信系统的服务重心,以建设长效机制来稳固“底盘”。

以客户管理为基础,在传统服务项目上推陈出新,使产品内涵与附加服务向高端延伸,增加客户的依赖感和黏性,带动存款和相关增值业务的发展。发挥农信系统的人缘地缘优势,结合“阳光信贷”工程的推进,实现服务片区精细化、网格化管理。坚持专业服务方向,提高专营支行、专营部门、专营中心的运营管理水平,进一步深化直销银行、手机银行等新型服务方式,打造适应市场需求的精品银行。

1.打造“上市银行”

上市有利于改善股权结构,引入战略投资,解决长期困扰业界的内部控制和关联交易等问题,实现管理有基础、经营规范、业务公开。鼓励有条件的农商行向主板申请上市。

用好用足国家级贫困县IPO政策,支持相关农商行加快上市步伐。积极争取高风险社并购重组监管激励政策,具备条件的农商行,择机选择“新三板”、香港、中欧所及澳洲等地上市发展。