还记得那个中国和美国老太太的故事吗?

一个中国老太太和一个美国老太太进了天堂。美国老太太在临终前说:

我终于还完了房子的按揭贷款;中国的老太太则说:我终于攒够了买房子的钱。

这个故事,形象展现了两种截然不同的消费观,也启蒙了一代中国人的信贷消费理念。

紧跟美国人的步伐,中国人热衷投资,囤房、炒股、存钱……殚精竭虑后才发现,美国中产竟然不囤房、不炒股、不存钱,还过得很幸福!

(一)

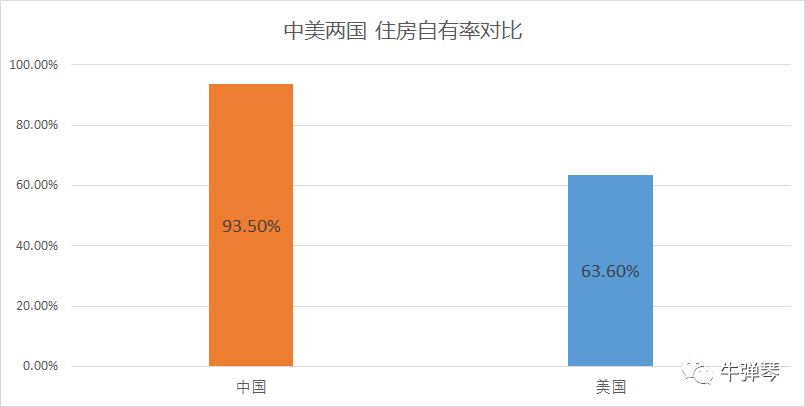

2013年,中国社科院的一份调查报告显示,中国人家庭住房自有率高达93.5%。“蜗居”在大城市的网友纷纷自嘲,被“房叔”、“房姐”平均了。反观

美国人,不仅不爱囤房,很多人宁愿租房也不愿意买房,住房自有率仅为63.6%(2016年美国商务部数据),实在是让人大跌眼镜。

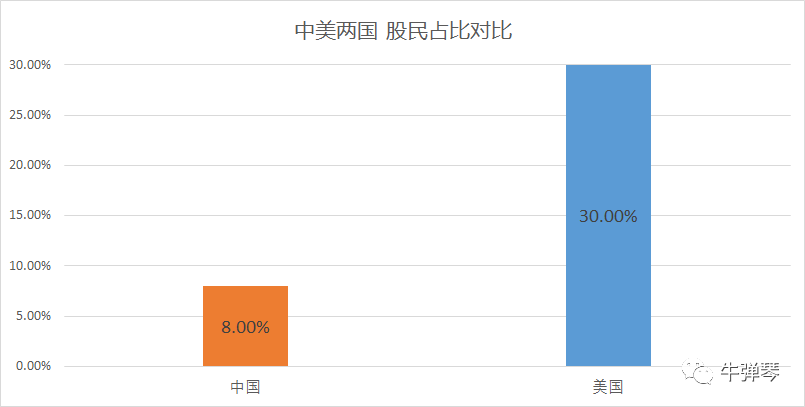

再说股票,30%的美国人涉足股票市场,远远高于中国的8%(2016年中国证监会数据)。但要说明的是,

美国人是持股,而非炒股

。美国人买一只股票,平均持股时间为两至三年,更有甚者,持有几十年,当作遗产传给下一代。

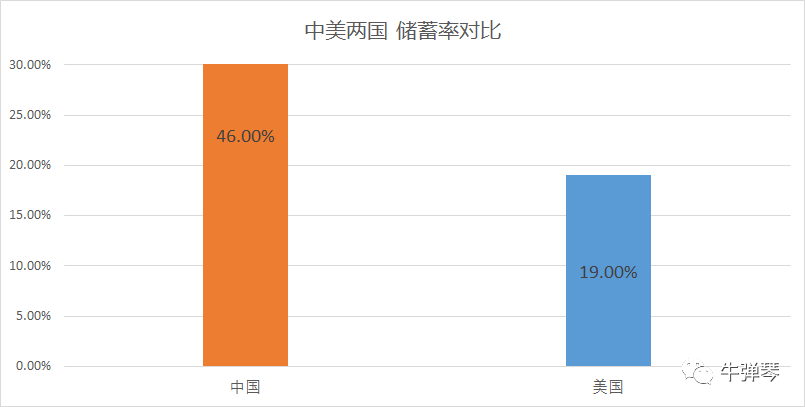

众所周知,美国人不爱存钱。根据国际货币基金组织、世界银行的数据,

美国储蓄率仅为19%,远低于中国的46%。

2016年,GOBankingRates的调查数据也表明,美国35%的成年人竟然只有几百美元的储蓄,34%的储蓄为零,“穷”的叮当响啊。

美国地广人稀,盖房子并非难事;证券市场发达,炒股简单易行;人均GDP高达57000美元,不可能囊中羞涩,但为什么美国中产不囤房、不炒股、不存钱呢?

这与美国中产的投资理念有关。

美国人深受犹太人金钱观的影响,认为

将钱存在银行是对金钱的最大侮辱

。

银行利率低,将钱存在银行,简直是暴殄天物。

投资,当然是对金钱的最大褒奖。但美国中产又比较理性,不太急功近利,而是关注投资的长期目标,在风险和收益之间取得平衡。

基于此,我们再来看囤房、炒股。

在美国,囤房可不是一件简单的事儿。房子每年要缴纳房产持有税、房屋维修费,还要出钱雇人修剪花园。

以全球首富比尔·盖茨的豪宅为例,2005年,估值1.25亿美元,年房产税为99万美元。到了2009年,估值涨到了1.475亿美元,房产税也相应增加到106.3万美元。

老百姓真囤不起。

囤不起,卖了总行吧。别急,卖房还要交所得税、佣金、过户税……这一买一卖,根本赚不到什么钱。

美国政府通过税收,稳定了房价,也断了美国人囤房的念想。

股市收益大,但为了规避风险,美国中产选择长期持股而非短线炒股。与中国人把股票当作赚钱工具,甚至以赌徒的心态炒股不同,

美国中产更重视股票的投资功能,坚持长期持有,获取长期收益。

由此可见,囤房、存钱收益小,炒股风险大,三者皆不能在风险与收益间取得平衡,自然不为美国中产喜爱。

(二)

不囤房、不炒股、不存钱,美国中产难道在坐等“天上掉馅饼”吗?

当然不是,美国中产的主要投资方式是

基金

。

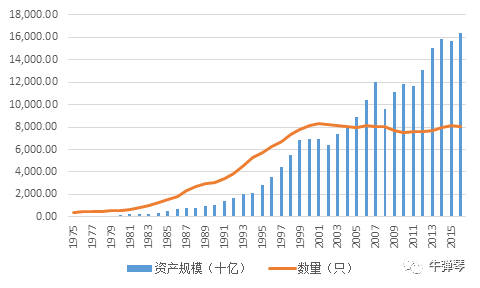

截止 2016 年底,美国共同基金规模达到 16.34万亿美元,43.6%的美国家庭拥有共同基金,超过64%的家庭持有共同基金的金额超过家庭金融资产的一半。

(美国共同基金数量与规模)

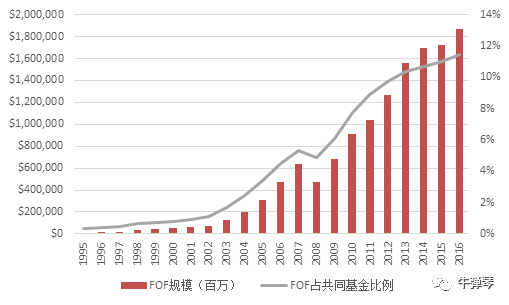

其中,又以FOF基金组合发展最为迅速。与1995年相比,美国共同基金资产增长4.8倍,FOF资产增长205倍,规模达到 18703亿美元。

FOF以诺贝尔经济学奖获得者、美国著名经济学家马科维茨提出的投资组合理论为基础,该理论提出,要以投资组合的方式,探索收益与风险的平衡点。

FOF正是通过配比不同的基金,把不同的鸡蛋放在不同的篮子里,既分散了风险,又提高了收益,完美满足美国中产的投资诉求,自然受到追捧。

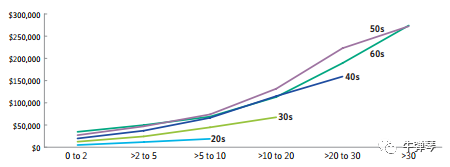

以美国的退休金资产中401k账户为例,美国中产将约5%的工资收入放入401k账户,用于投资FOF。截止2014年底,年龄60岁左右,工作年限30年左右的个人401k帐户中,平均账户资产达到27万4千美元左右,实现了资产持续稳定增值。

(401k账户资产总值随着账户持有人的工作年限增长不断增加)

可以说,是FOF基金组合让众多美国工薪阶层实现财富增值,造就了美国一代中产。

而现在,中国中产的投资环境,悄然发生着变化,迎来了一个新的转折点。

房子,中央已多次强调,“

房子是用来住的,不是用来炒的

”,调控力度加码,房产税呼之欲出,都预示着房子投资属性在下降。股市,

七亏二平一赚

,2016年一亿股民人均亏1.3万元,血的教训犹在眼前。储蓄,活期存款年利率只有0.3%,一年期的年利率也不过2%。

(2016年,中国股民人均亏损超1.3万元)

当房子、股市和储蓄都不靠谱,美国中产青睐的基金组合,会是中国中产的最佳投资方式吗?

(三)

遗憾的是,距1985年美国推出的第一只FOF已经过去了32年,中国目前还没有正式的FOF产品。

然而,这32年间,并非中国所有金融人都无动于衷,有一个人十年前就已经在努力追赶了。

早在2006年,

薛掌柜创始人薛峰就成立了国内首个基金组合研究院,次年推出国内首款基金组合服务,

因此被誉为中国“

基金组合服务

”之父。

从业26年,薛峰一直在探索基金的发展,先后创办国内首个”网上基金超市”——基金买卖网;他领导下,薛掌柜所属的众禄金融成为国内唯一专业基金销售服务试点机构、唯一一家参与法规制定的第三方基金销售机构、首批独立基金销售机构……

“基金老兵”薛峰立志将基金组合这一先进的投资方式引入中国,在研究、探索中却发现,FOF源自美国,生搬硬套,结果只能是水土不服。

只有扎根中国资本市场,不断进行“本土化创新”,才能更好地适应中国市场。

按着这个思路,薛峰先后对基金组合服务进行四次迭代,于2017年正式推出了第五代基金组合服务——

薛掌柜

。

十年磨一剑,是厚积薄发,亦是水到渠成。

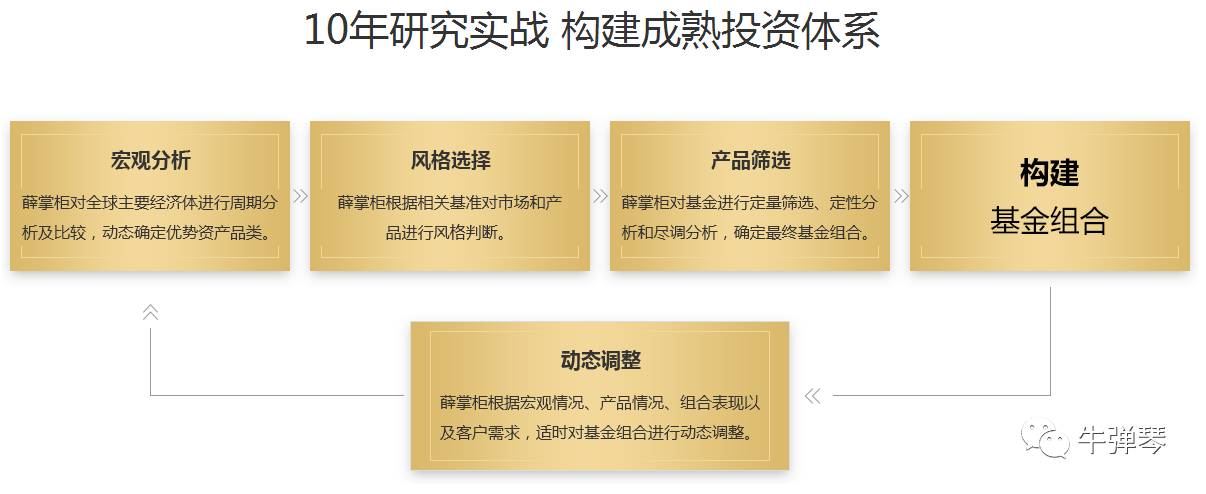

薛掌柜“本土化创新”的着力点,放在了组合策略和评级体系。

因为基金组合的关键,就是组合策略和评级体系,即如何评选、搭配基金。

然而,

中国的产业结构、资本市场和消费者属性都异于美国。

以产业结构为例,美国以服务业为主,中国则是制造业占主导地位;资本市场的差异就更大了,美国参与者以机构投资者为主,中国则是散户居多。

这就决定了美国的组合策略和评级体系,不能直接适用于中国。实践也表明,以美国标准组合、配置国内基金,只能获得4%-5%的收益。

基金组合在国内没有先例与经验可循,薛峰及其团队只能一步步摸索,无数次地实战、验证、优化。

历时十年,薛峰率领团队依托国内首家基金组合研究院,自主研发推出国内首个第三方基金评级系统。

薛掌柜自有的五大投研系统既分析全球及中国经济大势,量化基金表现、选股风格等12个评价指标,构建了配置和评级的“金标准”。

值得一提的是,与基金公司相比,薛掌柜是第三方专业机构,评级标准更加客观公正,能够全市场选择、配置最优质的基金。

正如前文所说,中美两国消费者属性大为不同。美国的投资者比较理性,中国的投资者却易受环境影响,个人情绪左右投资决策,喜欢追涨杀跌。如何让投资者接受基金组合服务这一新事物,树立中长期稳健的投资理念,成为摆在薛峰面前的又一难题。

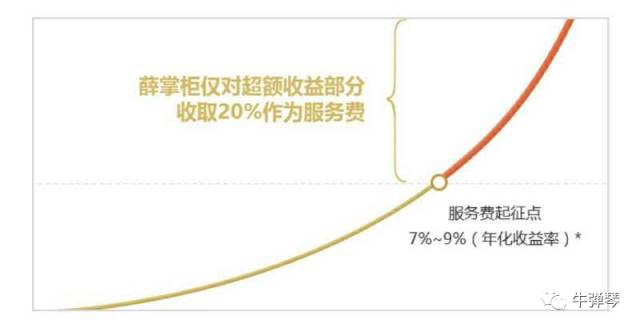

薛掌柜的思路是,与其一味地宣传前景好,不如携手投资者一起跑。在服务模式上,薛掌柜打破行业规则,首创“

不达超额收益,不收任何服务费

”模式,如果达不到服务费起征点(即客户的年化收益率达不到7%-9%),不收取服务费。

这等于说,

薛掌柜主动将自己与投资者“捆绑”在一起,互惠共赢,共同进退。让投资者先赚钱,这是一个行业创新者的信心与魄力。

(四)

创新,需要实践来检验。在中国的资本市场,薛掌柜的表现如何?

2007年至2016年,上证指数、沪深300年化收益率仅为1.34%、4.82%,而同期,薛掌柜基金组合服务10年平均年化收益率11.3%。如果坚持中长期投资,意味着投资者的资产10年翻3翻。薛掌柜的“本土化创新”被实践业绩证明。

改革开放的经验告诉我们,简单的“模仿”,不足以支撑中国的未来。“引进、模仿、模仿式创新、自主创新”才是发展中国家进步的阶梯和成功捷径。中国经济的发展历史,就是一段“从模仿到创新”的历史。

中国学习美国老太太买房的故事,便是千千万万个“模仿”故事中的一个。今天看来,这个故事,显然落伍了。

中国的经济总量正在不断接近美国,房产、股市、储蓄的投资空间正在持续缩小,由此带来的庞大的投资空白,呼唤中国资本市场,更多地进行金融产品及服务创新。

薛掌柜基金组合服务,便是扎根中国资本市场、解决中国中产投资诉求的一次“本土化”创新。

我们有理由相信,在不久的将来,中国老太太的投资故事,会在大洋彼岸的美国流传。

7月17日,牛弹琴首次刊发

《中国中产为什么越忙越穷,越努力越焦虑》

,介绍薛掌柜,引发读者热议。

应读者要求,牛弹琴现已开通薛掌柜基金组合服务专属粉丝交流群,了解更多基金组合专家服务请➕微信:niuxcai