进入4月末,各上市公司关于2020年年报的工作渐入尾声。风云君发现,似乎每年都有上市公司走出“撒币并购一时爽,商誉爆雷火葬场”的老悲剧。

这不,2017年曾作为风云君笔下主人公出现的“灰姑娘”广信材料(300537.SZ)就凭着商誉踩雷、估值依旧高达百倍的强烈反差,重新进入了风云君的视野。

秉着“狗拿耗子多管闲事”的一贯作风,风云君认为是时候再来一篇关于广信材料的跟踪研报了。

(图片源自网络)

一、上市不到50天,接连高溢价收购问题标的

(一)上市不到50天,高溢价收购江苏宏泰

2016年8月底,广信材料正式登陆创业板。

然而,上市不过一周(2016年9月5日),公司即收到董秘富欣伟的辞职报告。

上市不到50天,公司于2016年10月12日宣布因重大资产重组事项停牌,拟通过发行股票(60%)及现金支付(40%)的方式以6.6亿元的价格收购江苏宏泰高分子材料有限公司(以下简称“江苏宏泰”)。

江苏宏泰主要从事消费电子专用涂料和汽车专用涂料等紫外光(UV)固化涂料产品的研发、生产和销售,下游应用领域包括手机、汽车零部件、化妆品包装和运动器械等。

依据当时的公开信息,风云君曾在

《“灰姑娘”广信材料:蹊跷的车轮并购下,A股最牛“禁售期承诺”正在疯狂减持》

中早早指出江苏宏泰存在着以下问题:

1、四类主要产品毛利率在三年内均飞速提升,表现明显异于同行业上市公司;

2、账面现金少,常常向自然人股东拆借资金,现金流紧张;

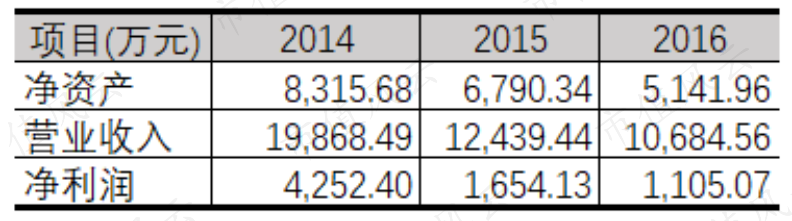

3、前次股权转让时(2015.11)公司估值仅为4,000万元,收购时公司估值飙升至6.6亿元。

(江苏宏泰收购审查期间财务状况)

2017年6月,广信材料对江苏宏泰的收购完成,公司账面新增5.34亿元商誉。

实际上,江苏宏泰在相对“卖身”高估值所作出的业绩承诺上完成得并不好——2017年~2019年江苏宏泰的业绩承诺累计完成比例仅为98.63%,没有达成业绩目标。

尤其是2018年,江苏宏泰因对主要客户龙昕科技的应收账款计提了3,693.18万元的坏账准备,当年的业绩承诺完成率不足80%。

至于龙昕科技因何无力向江苏宏泰支付货款,那又是另一个故事了~

作为A股老司机,风云君缺啥都不缺故事~~

老铁们可以从风云君的

《康尼机电:34亿买资产一年后4亿卖给关联方,23亿商誉喜迎“财务大洗澡”》

中、或下载市值风云APP搜索“龙昕科技”找到答案。

(二)高价收购亏损标的

2017年12月,广信材料随即马不停蹄地开始第二轮并购。

这次的标的包括:长兴(广州)精细涂料有限公司(以下简称“长兴广州”)100%股权、创兴精细化学(上海)有限公司(以下简称“创兴上海”)60%股权。

(注:长兴广州现已更名为广州广信感光材料有限公司)

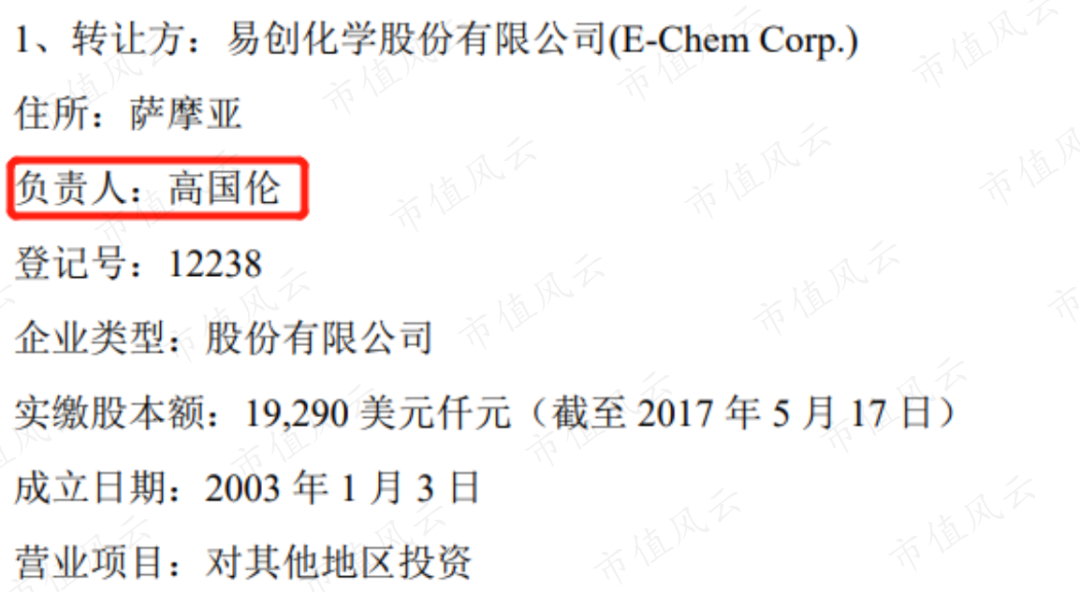

交易对方分别是易创化学股份有限公司(以下简称“易创化学”)和长兴(中国)投资有限公司(以下简称“长兴投资”)。

风云君发现,易创化学也是受长兴投资董事长高国伦控制的企业。

两家标的公司在收购报告期间全部处于亏损状态,创兴上海的净资产甚至还是负的。

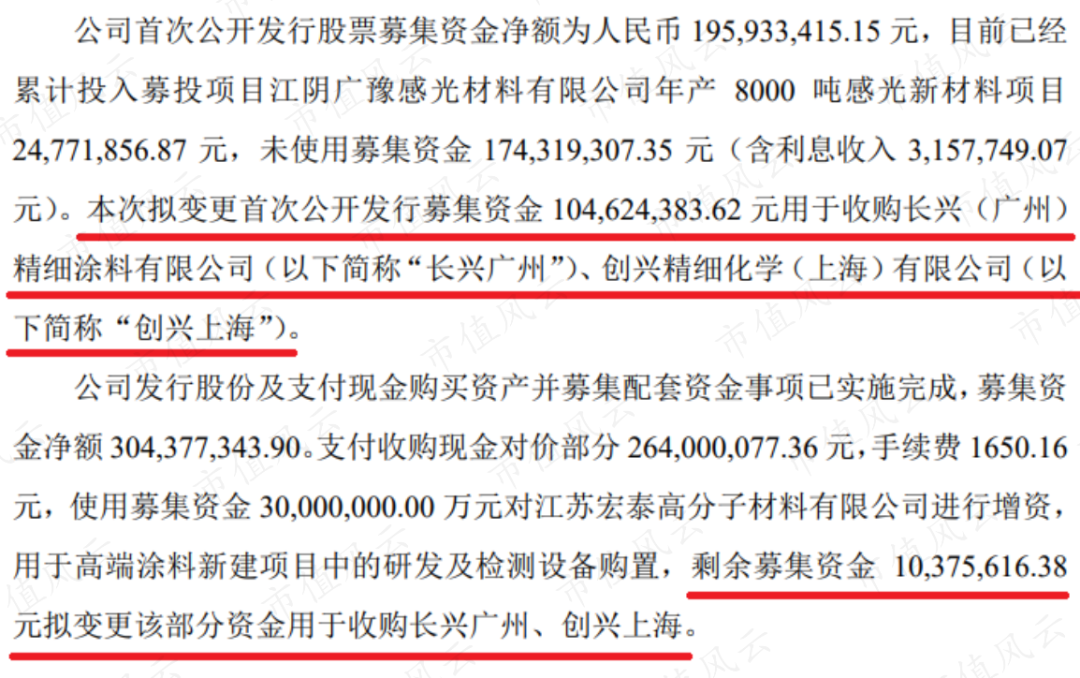

不过,亏得再多也挡不住广信材料坚决收购的心——广信材料通过变更募集资金用途,从上市后的两次募集资金中“挪出”了1.15亿元现金,用于收购长兴广州和创兴上海。

除此之外,风云君还发现长兴广州、创兴上海与江苏宏泰也存在着一定的联系。

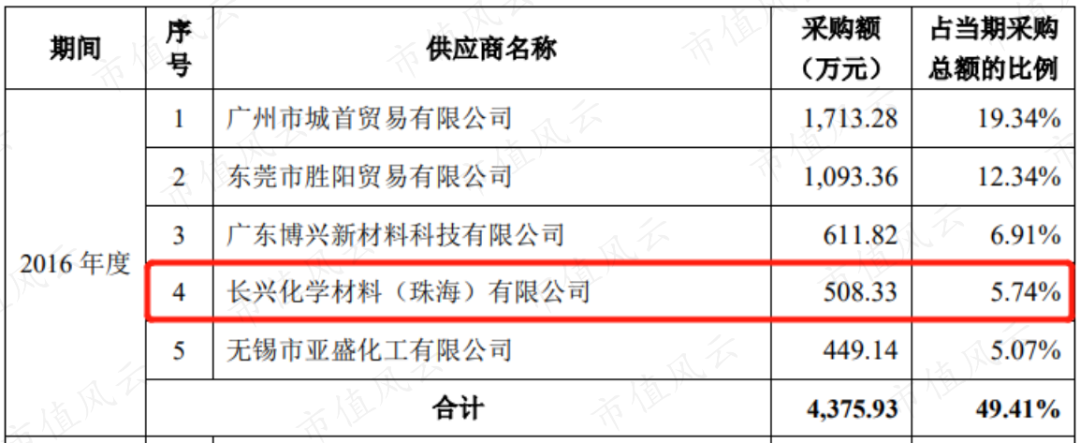

长兴化学材料(珠海)有限公司(2017.8后更名为长兴特殊材料(珠海)有限公司,以下简称“长兴珠海”)是江苏宏泰2014年~2016年的第四大供应商。

而长兴珠海与长兴投资、创兴上海关系匪浅。比如,长兴珠海的管理层,过去曾在长兴投资担任高管;创兴上海董事潘金城自2016年9月以来一直也是长兴珠海的董事。

(长兴投资工商变更记录,李尚衡和苏明照为长兴珠海董事,陈金源为长兴珠海董事长;来源:天眼查)

(来源:天眼查)

同时,天眼查显示,长兴广州和创兴上海自2016年起就陆续牵涉数起买卖合同诉讼,应收账款存在着回收风险。

(三)收购投资屡屡失败,商誉大洗澡

时间来到2020年,业绩承诺期一过,江苏宏泰的“真面目”就彻底暴露了。

因过去高度依赖华为订单且华为订单贡献的毛利较高,而江苏宏泰未能如期通过进入华为认证的供应商体系,2020年江苏宏泰华为项目创收几近腰斩,广信材料涂料板块业绩也随之跌去51.5%。

为此,2020年广信材料对江苏宏泰计提了2.35亿元的商誉减值准备并预计该影响仍将持续至重新进入华为供应商体系或新开拓客户订单能追平损失。

无独有偶,同时出现业绩变脸的还有2018年才完成收购的湖南阳光。

2020年,广信材料对湖南阳光计提了1,653.84万元的商誉减值准备。

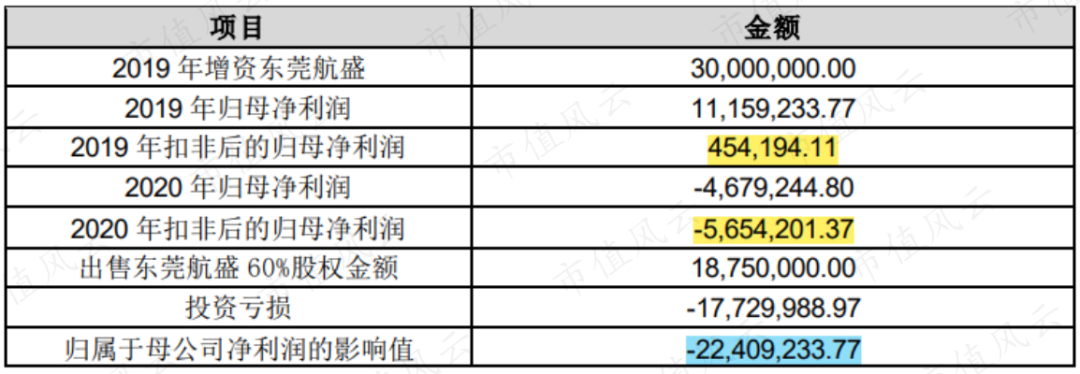

而2019年广信材料才通过增资3,000万元取得60%股权、收购时与沃特玛官司缠身的东莞航盛,2020年则因亏损被打六折卖给广信材料的实际控制人、总经理及董事长李有明。

这一通并购组合拳操作下来,广信材料浑身上下都充满着“送钱”的味道。

截至2020年末,广信材料账面的商誉计提减值后仍余4.19亿元,占总资产的27.91%。

二、仍以PCB油墨及涂料为主,国内阻焊油墨制造龙头

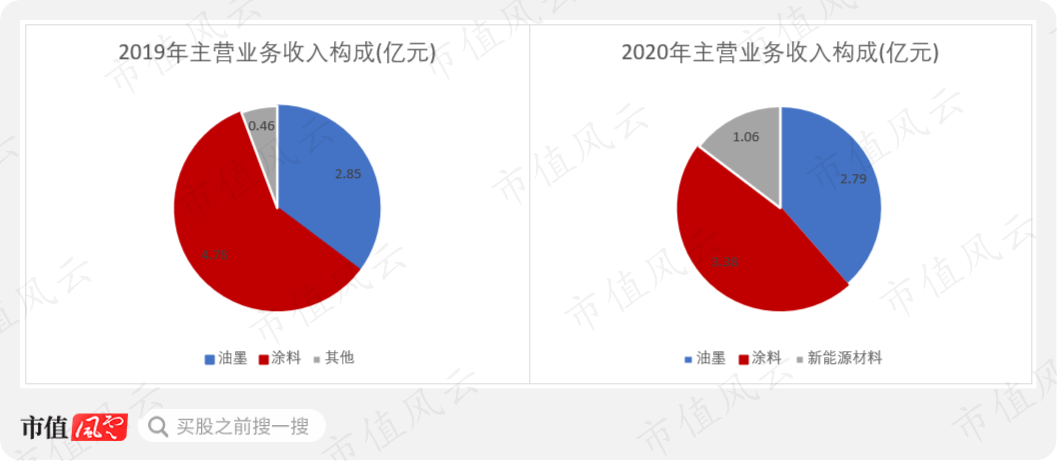

经过一系列并购,广信材料的经营范畴从起家的专用油墨拓展至消费电子、汽车涂料、新能源材料(电解液)等,目前仍以油墨和涂料为主。

2020年,油墨业务和涂料业务构成了广信材料八成的主营业务收入。

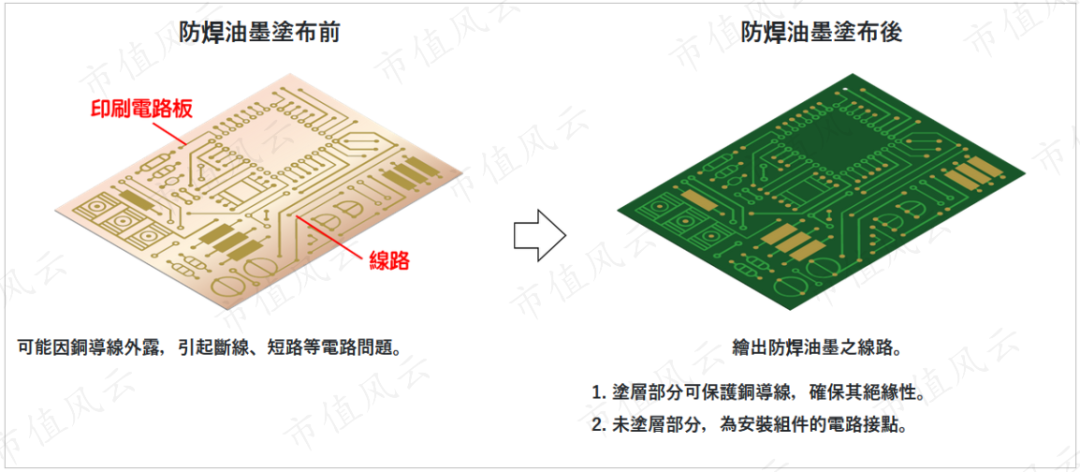

占据广信材料收入最大份额的油墨业务主要指PCB专用油墨,是PCB制造中必不可少、使用量最大的油墨。广信材料油墨产品涵盖阻焊油墨、线路油墨和标记油墨,产品型号较为齐全。

阻焊油墨在PCB成本中占比约为5%,行业有一定的进入壁垒。2019年全球阻焊油墨市场规模约为5.5亿美元,产量约为80千吨。

(阻/防焊油墨作用,来源:台湾太阳油墨公司官网)

与同行业竞争对手容大感光(300576.SZ)相比,广信材料侧重于PCB阻焊油墨,容大感光则更侧重在PCB线路油墨。

公开信息显示,日本太阳油墨集团是PCB油墨领域的龙头企业。太阳油墨及其参股子公司(如永盛泰)占中国普通阻焊油墨市场约70%的市场份额,广信材料和容大感光则分别以13%、10%的市场份额排在其后。

线路油墨上,容大感光市场占有率约为25%,广信材料仅为3%;标记油墨上,广信材料在我国的市场份额仅次于太阳油墨。

三、业绩随收购、剥离浮动,应收账款周转率较低

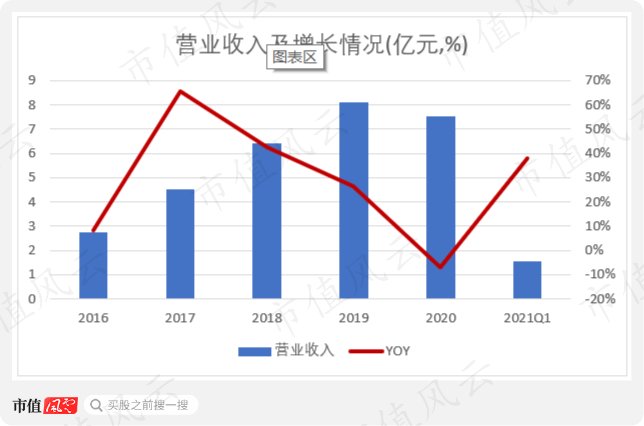

上市以来,广信材料的收入增幅随着公司的收购和剥离上下浮动。

2017年,因江苏宏泰、长兴广州并表,广信材料的营业收入当年实现了65.71%的增长。

此后,并购标的后继无力的业绩表现让广信材料的营收增幅一路下行,在2020年转为负增长。

2021年一季度,广信材料取得1.54亿元收入,较2020年一季度同比增长37.85%,但为排除疫情影响与2019年一季度收入2.14亿元相比,下滑趋势不减。

业绩增长带来的有真金白银,但更多的,是应收账款。

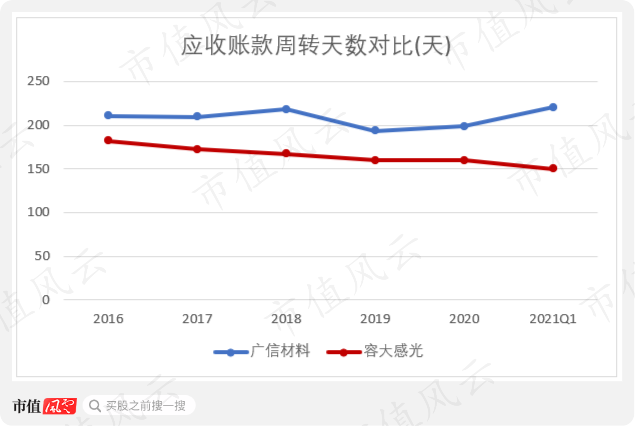

近三年,广信材料约四分之一的总资产均为应收账款(含应收票据)。

尽管应收账款期末余额较大是PCB油墨的行业特点之一,但在容大感光的对比之下,广信材料的应收账款回收效率明显偏低。

从下图可以看到,2016年起容大感光的应收账款周转天数基本都在150天(5个月)以上,但一直持续在缩短。

而广信材料的应收账款周转天数大多都大于200天(6.7个月),且2020年应收账款周转效率不增反减。

2020年一季度,广信材料需要比容大感光多花70天才能把应收账款收回。

2020年末,广信材料一年以上的应收账款占应收账款总额的30.71%,比2019年末一年以上的应收账款占应收账款总额的占比(27.14%)高出3.6个百分点。

四、主要业务毛利率、归母净利率均下滑

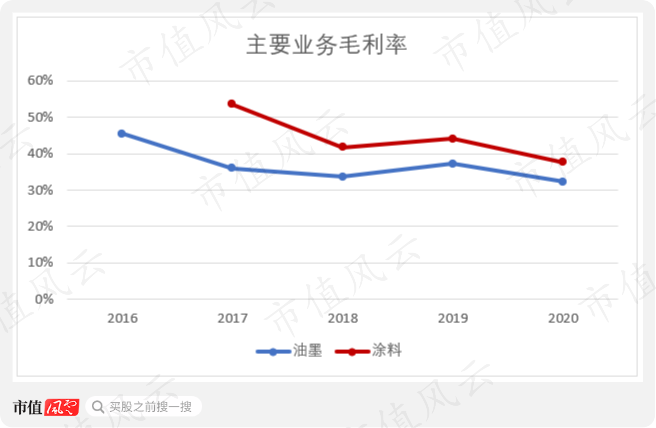

2016年~2020年,广信材料的两大主要业务——油墨和涂料业务毛利率均呈下降趋势。

五年过去,油墨业务毛利率从2016年的45.44%下降至2020年的32.29%,涂料业务毛利率从2017年的53.58%下滑至2020年的37.6%。

风云君认为造成这种情况的原因可能与以下两点有关:

1、全球PCB产业持续向亚洲尤其是我国转移,随着国内供给端供应量和产品成熟度的提高,公司油墨产品的平均售价总体呈下降趋势;

2、广信材料营业成本中,80%~90%基本都是原材料成本。因此,上游原材料的价格变动对广信材料的毛利率影响较大。

2019年,受上游原材料价格下跌影响,公司主要业务毛利率有所提高。

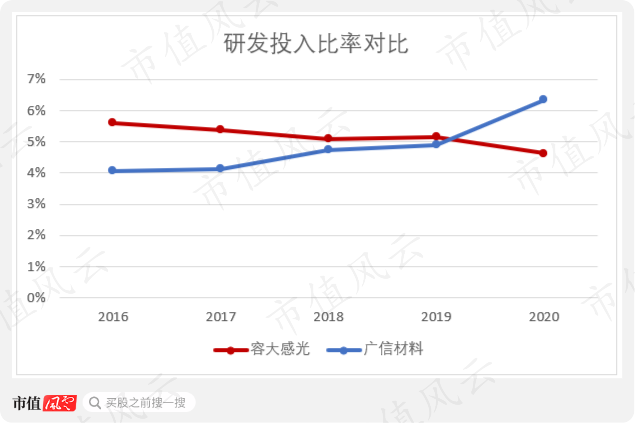

研发投入方面,广信材料2020年研发投入占营业收入比重更高。

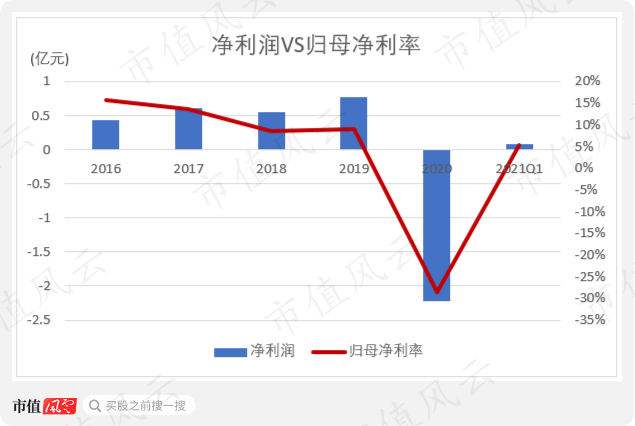

上市以来,虽然广信材料2020年以前增收也增利,但归母净利率一直持续下滑。

尤其是2020年,因收购标的商誉大洗澡,广信材料全年亏损2.22亿元

(注:净利润口径,下同)

。

这一亏,就相当于上市忙活五年,广信材料只累计赚了0.13亿元。夸张一点说,约莫是赚了个寂寞……

2021年一季度,因上游原材料价格上涨,广信材料的综合毛利率及归母净利率同比下降,归母净利率只有5.33%。

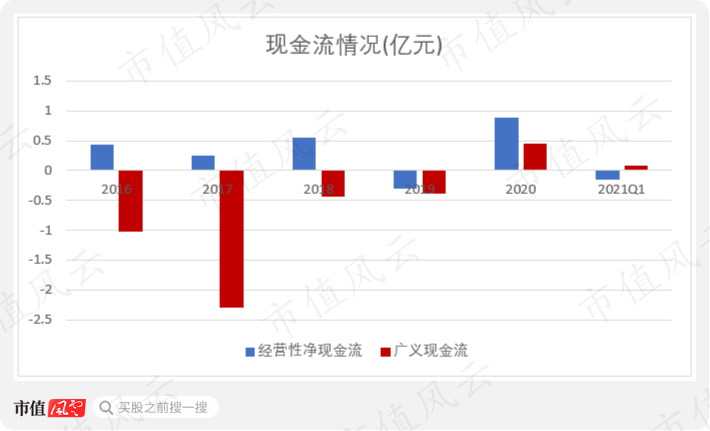

另外,从公司现金流量表也不难看出,上市以来广信材料大部分赚来的钱都被用在了高溢价并购、增加土地和厂房上。

直到2020年,广信材料未进行大额增资、收购,公司的广义现金流才由负转正。

(注:广义现金流=经营性净现金流+投资性净现金流)

广信材料的有息负债全部为银行贷款且大部分为短期借款。2019年末,广信材料的账面可用资金(含货币资金与理财产品)与短期借款之间开始出现缺口。

如此看来,广信材料的资金并不算十分充裕,可能一直需要借新还旧加以周转。

五、产能利用率偏低,拟扩张产能是否能顺利消化?

据2020年年报披露,广信材料主要产品油墨、涂料目前的产能利用率仅分别为56.93%和77.63%。

在此之前,广信材料6,500吨/年的油墨产能已满销满产,总体产销率从2016年的98.95%下降至2019年的95.17%。

2020年,首发募投项目“年产8,000吨感光新材料项目”在延迟1年达产(2019年末)后正式投产,全年产销率(95.1%)与2019年基本持平。

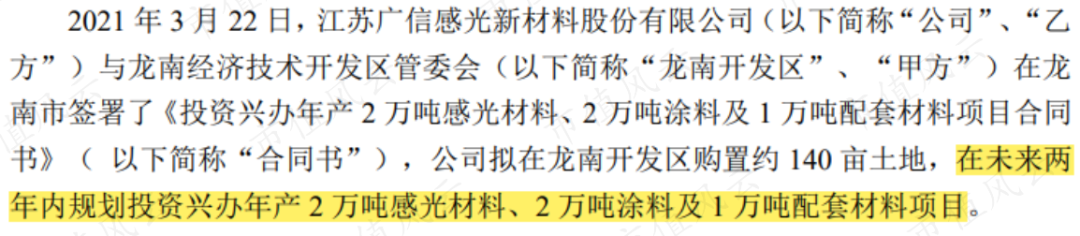

2021年3月,广信材料公告即将在江西龙南新设立子公司江西广臻感光材料有限公司,并规划新建年产2万吨感光材料、2万吨涂料及1万吨配套材料生产基地。目前该子公司已取得营业执照。

以当前业绩增幅不及2019年同期、收购子公司预计未来业绩仍将受到冲击的情况来看,拟新建的生产基地产能是否能被顺利消化着实还有待观察。

六、光刻胶产品未落地,股价在云端,实控人及高管趁势减持

(一)公司股价与概念齐飞,实控人及高管趁势减持

前面我们曾说过,广信材料是国内PCB阻焊油墨行业的龙头厂家,但近年来,让广信材料股价飞涨的却是光刻胶。

光刻胶是半导体技术壁垒最高的材料之一,是光刻过程中最重要的耗材。光刻胶材料约占IC制造材料总成本的4%。按照需求端分类,光刻胶可细分为PCB光刻胶、面板光刻胶和半导体光刻胶,技术难度依次增大。