近几个月宏观数据存在波动和分歧,9月宏观数据改善而10月再度回落,11月PMI虽有回升,但供需分项、库存和价格走势却不一致。

考虑到今年持续存在的季末数据改善,季初数据回落的情况,10月经济可能并没有数据体现的那么差。

结合11月高频数据显示经济企稳,后半月工业品价格回升,库存回落,我们认为经济可能处于逐步企稳,企业被动去库,工业品价格企稳回升的状况。

而猪肉价格有所回落,通胀压力明显减轻,继续超预期可能性有限。

在全球主要央行转向宽松、全球利率下行推升房地产销售、耐用品消费等利率敏感部门企稳,以及工业品价格企稳驱动企业盈利修复并带动制造业景气度改善之后,全球经济将进入平稳阶段。

而国内房地产继续保持韧性,稳增长政策发力下基建投资小幅回升,总需求逐步企稳回升。

现在来看,经济企稳正在逐步得到确认。

1

经济数据虽有季节性波动,但企稳状态在逐步被确认

近期经济数据呈现一定分化,对经济企稳的判断并不一致。

随着稳增长政策的发力,8、9月信贷社融同比出现多增,实体经济信用开始扩张。而经济数据也在9月出现改善,显示经济开始企稳回升。但10月信贷社融再度同比回落,而实体经济层面,工业增加值增速再度回落,因而对经济企稳再度出现怀疑。最新的11月中采制造业PMI有所回升,但从分项来看,供需回升、库存下滑、工业品价格下滑却存在一定分歧,因而也有部分观点基于工业品价格下滑认为经济并未企稳。

事实上,今年以来经济、金融、财政数据呈现出明显的季节性波动,因而首先需要考虑到季节性因素的影响。

近几个月经济数据波动明显,9月工业增加值同比增速明显回升至5.8%,而10月工业增加值却回落至4.7%,而这种经济数据在季末回升、季初当月明显回落的情况在今年1季度、2季度均明显存在。除经济数据之外,金融、财政数据也具有这种特征。9月信贷社融同比多增,财政支出力度加大,但10月信贷社融同比有所回落,而财政发力幅度也明显下降。因此,这种季末前后数据波动,一方面由于政策发力节奏区别;另一方面,由于经济下行阶段,可能存在提前上报数据以提升当季经济数据的情况。因而不能用10月单月数据来得出经济依然在放缓的判断。

其次,需要结合高频等其它数据判断。

从生产面高频数据来看,六大发电集团耗煤量同比增速有所提升,在11月同比增长16.2%,增速虽然较上月回落3.1个百分点,但依然处于较高水平。同时,钢产量等高频产出指标继续回升,显示工业生产并不弱。考虑到由于季初因素,10月工业产出增速偏低,短期扰动退出后11月工业增加值会较10月增速有所回升。我们预计11月工业增加值同比增速将达到5.1%左右,经济总体呈现企稳态势。

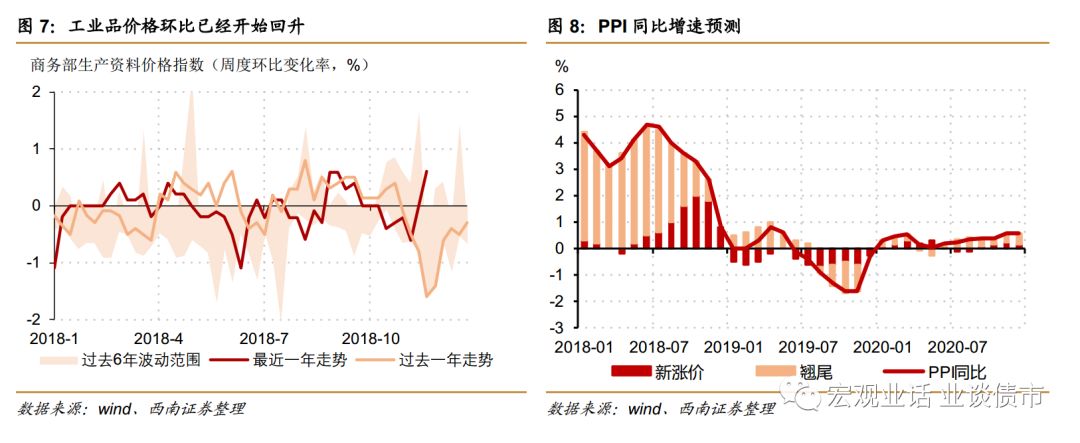

综合来看,目前经济处于供需改善、库存被动去化、工业品价格逐步企稳回升阶段。

11月制造业PMI中供需指标、库存和价格走势有所分化,供需改善、库存回落的同时工业品价格却有所回落。但我们观察高频数据与不同行业价格数据情况可以看到,工业品价格回落主要在10月下旬和11月上旬,11月中下旬工业品价格开始回升,而回落的主要行业为化工、农业加工品等行业,水泥、钢铁等周期中较为领先的行业价格持续回升。因而,我们相信经济企稳回升,企业被动去库存,工业品价格逐步企稳回升更可能是当前经济的状况。在全球经济短期企稳,国内房地产强韧,基建投资增速小幅回升情况下,无需对当前经济过度悲观,经济将在未来一两个季度出现阶段性企稳回升。

房地产继续强韧,需求与投资可能均保持平稳

。虽然房地产管控在持续,但房地产市场继续呈现韧性。11月30个大中城市商品房销售面积同比下降4.2%,降幅较上月扩大3.4个百分点,但总体继续保持平稳状况。这一方面是房地产供需基本面较好,继续处于供给不足状况;另一方面也可能因为房地产商加快推盘,支撑了房地产销售增速。销售回升情况下,房地产投资可能也尚未明显走弱。从与房地产投资相关的钢材消耗来看,11月钢材库存继续下降,在产出保持高位情况下,库存下降意味着需求依然强韧,因而房地产投资需求可能尚未明显放缓。

基建增速将延续小幅回升态势。

10月基建投资增速虽然有小幅回落,但考虑到去年同期高基数因素影响,基建投资增速并不弱。随着高基数效应减弱,降低部分行业项目资本金等借助基建稳增长措施的继续推进,基建投资将继续呈现小幅回升态势。而近期钢材库存持续下降,水泥价格持续回升,也从侧面显示了基建投资存在继续改善的可能。因而我们认为11月基建投资同比增速将再度小幅回升。

过去几个月猪肉价格持续大幅上涨推升了通胀压力,但随着供给面的变化,猪肉价格在11月开始明显回落,这缓解了通胀压力。

猪肉价格的大幅上行将CPI同比增速从7月2.8%的水平推升至10月的3.8%,显著提升了通胀压力。但随着供给面的变化,11月开始,猪肉价格明显回落。22省市猪肉平均价才能够11月出55.9元/公斤的水平大幅下滑至11月22日46.3元/公斤,跌幅高达17.4%。猪价下跌减缓了通胀压力,但受到前期快速上涨的影响,11月猪肉平均价依然较10月有所上升,叠加去年低基数因素,我们预计11月CPI同比将回升至4.2%,但12月同比可能将有所回落,通胀压力减轻。

供给开始改善,通胀难以再度超预期。

随着政策大力要求稳定猪肉供给,生猪供应能力开始逐步见底。10月生猪存栏环比近下跌0.6%,跌幅较上月收窄2.4个百分点,较7、8月10%左右的跌幅更是大幅收窄,而能繁母猪存栏环比更是在10月环比上涨0.6%,出现了18年3月份以来的首次环比上涨。显示供给能力正在接近底部。而过去一段时间的猪肉价格暴涨已经反应了当前的猪肉供给缺口,在供给缺口不进一步扩大的情况下,猪肉价格难以趋势性上升。因而通胀难以再度超预期,明年1月份在春节错位因素影响下,可能再度有所回升,但是季节性的回升,而非趋势性的回升。

工业品价格将逐步企稳回升,PPI有望在明年初转正。

虽然11月PPI环比可能依然是小幅为负,但这主要是因为10月下旬和11月上旬的工业品价格回落,而11月中旬开始工业品价格已经开始再度回升。而从工业品价格变化结构来看,在周期领域较为领先的钢铁、水泥等价格持续上行,相对来说,下降幅度较大的集中在农业加工品、化工产品等领域。随着需求持续回暖,工业品库存处于低位,因而工业品价格将进入企稳回升状况。PPI环比转正,叠加低基数效应显现,PPI同比跌幅将在未来几个月持续收窄,预计PPI将在2020年初转正。

近期央行行长易刚在《求是》杂志发表《坚守币值稳定目标,实施稳健货币政策》的文章,重点阐述了如何把握好实施稳健货币政策的着力点。

从导向来看,总量适度,结构优化是总体方向。珍惜利率下行空间,避免资金泛滥导致资产价格虚高和金融风险加大。我们认为,这落实到具体的政策上,会体现为央行扩大实体经济信用投放,而稳定金融市场流动性的总体导向。

政策继续发力,从货币政策来看,发力目标并非释放流动性,而是推动实体信用扩张。

政策继续发力来稳定增长。而与以往周期不同的是,这次货币政策发力并非通过向银行注入大量流动性来间接实现信用扩张,而是更多的配合其他政策,直接推动信用扩张。11月银行间流动性继续保持平稳,保持相对适中,并未明显宽松。同时,央行通过其他方式投放资金。近两个月,央行重启PSL,10月PSL净增750亿元,是今年PSL增加最多的一个月。考虑到目前棚改货币化明显放缓,央行PSL再度放量可能更大程度上是在支持部分基建等领域的重大项目。

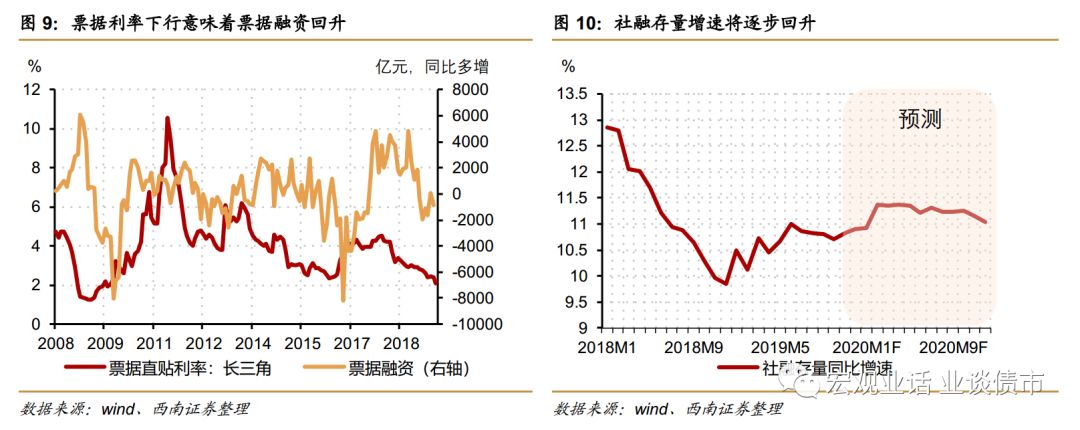

11月票据融资大幅下降,意味着票据融资将有所回升。

10月票据融资收缩是导致当月信贷社融同比少增的主要原因之一。

11月票据融资利率大幅下降,最低时票据直贴利率较上月末下降30bps,而后出现小幅回升。从票据利率和票据融资关系来看,票据利率大幅下降意味着票据融资将有所回升。我们认为这背后一方面是银行额度相对较为充足,在使用票据占用信贷额度;另一方面,也有银行资金调配的影响,月末票据利率回升可能部分反映融资在由票据转向中长期贷款。

总体上,信贷社融并不弱,11月可能再度回到同比回升通道。

实体融资需求同比持续改善,其中按揭需求强韧,房地产开发贷平稳,制造业需求回升,但主要是流贷需求。地方政府融资将继续回升。政策鼓励银行协助地方政府化解隐性债务,不能断贷。因而信贷将再度同比回升。同时,11月信用债融资规模较大,净融资规模在4000多亿元,因而整体社融规模不差,同比预计也将再度回升。

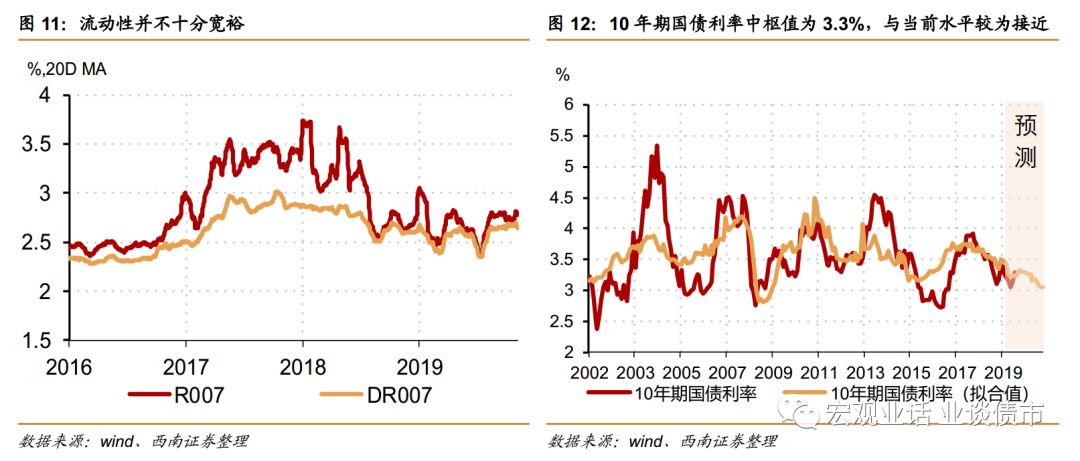

流动性并不十分宽松,央行继续保持审慎

。

由于央行较为审慎,公开市场资金投放有限,在实体社融扩张背景下,流动性并不十分宽松,而是相较于5-7月水平,小幅趋紧。

目前R007和DR007利率中枢都处于2.6%-2.7%左右,较5-7月平均2.3%-2.4%水平有所上升。

短端利率上升意味着资金面并不相5月至7月那么宽松,是直接导致债市调整的原因。

目前来看,央行审慎的态度将持续,资金投放可能更多通过扩大信贷社融的方式,因而流动性可能延续目前状况。

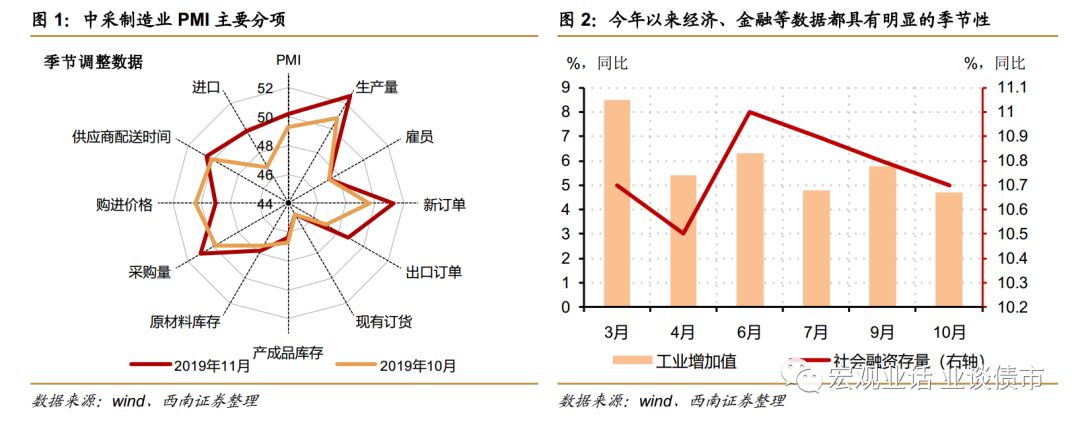

债市继续上涨空间有限。

但考虑到利率对社融的影响,央行也不会放任短端利率大幅上行,因而债市或延续震荡情况。

虽然短端利率下降不一定能够推动实体融资增加,但短端利率上升却能够抑制实体融资。

因而在实体经济尚未明确企稳情况下,央行不会放任流动性大幅趋紧。

因而长端利率大幅调整可能性有限。

我们通过基本面、资金面和利率对应的经验关系来看,即通过CPI和PPI、工业增加值、R007月均值即月波动率对10年期国债历史经验回归关系来看,当前10年期国债利率中枢在3.3%左右,因而债市进一步调整空间有限,或延续震荡态势。