痴呆被称为当今世界的“流行病”之一,在发达国家被列为第四大死亡原因。其中

阿尔兹海默症(Alzheimer disease, AD)是最常见的痴呆类

型,约占所有病例的60-70%。

AD是发生在老年期及老年前期的一种

原发性

退行性脑病,指的是一种持续性高级神经功能活动障碍,即在没有意识障碍的状态下,记忆、思维、分析判断、视空间辨认、情绪等方面的障碍。其特征性病理变化为

大脑皮层

萎缩,并伴有

β-淀粉样蛋白

沉积,

神经原纤维缠结

,大量记忆性

神经元

数目减少,以及

老年斑

的形成。

根据Thomson reuters数据,全球有4680万

人受阿尔茨海默病(AD)的影响,

预计

造成的经济负担从2012年的2000亿美元上升至 2050 年1.1万亿美元。

2000-2008间,

乳腺癌、前列腺癌、心脏病、中风以及艾滋病的死亡率降低从3%至29%不等,

而AD的致死率增加约66%。从这些数据我们不难发现,随着老龄化的加剧,AD对人们健康的危害正在日益加剧。

研究显示高收入国家的痴呆发病率(每5.8年翻倍,从3.4/1000人年到

202.2/1000人年)高于中低收入国家(每6.7年翻倍,从2.9/1000人年到99.4/1000

人年)。65岁以上的老人是AD的高发人群,随着年龄的增大,发病

率大幅提高,不但如此,65岁患者的中位生存期是9年,而90岁的患者只有3年。

我国人口多,痴呆基数大,《中国痴呆与认知障碍诊治指南(一):痴呆诊断流程》

数据显示我国目前有700万痴呆人群,占全球病例数的1/4,而且每年以30万的

基数增加,但与我国痴呆患病率较高形成鲜明对比的是,这些患者的就诊率非常

低。据初步研究,患者即使去医院就诊,近半数(46%)的痴呆患者不在神经和精

神科就诊,医生的神经心理检查的应用率低(15%),诊断符合率低(26.99%),服

用指南推荐药物胆碱酯酶抑制剂治疗的比例仅为2%,所以我国老年痴呆的现状

具有就诊率低、诊断率低和合理治疗率低的特点。

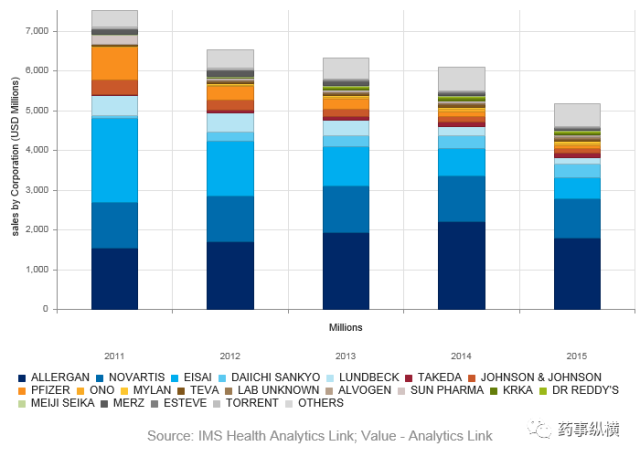

全球范围内,治疗AD的药物主要是多奈哌齐、美金刚、卡巴拉列汀、加兰他敏等等。

根据IMS报告,2015 年抗阿尔茨海默病药物销售总额为52

亿美元,相较2011 年的74亿美元大幅下滑。其首要原因是多奈哌齐、卡巴拉汀和美金刚等重磅产品的专利到期,销售额大幅下滑,其次是AD研发超高的临床失败率,导致市场“青黄不接

”

。

多奈哌齐

盐酸多奈哌齐由日本卫材制药开发上市,于1996年获得FDA批准用于轻中度AD的治疗,多奈哌齐是第二代胆碱酯酶 (ChE)抑制剂,其治疗作用是可逆性地抑制乙酰胆碱酯酶 (AchE)引起的乙酰胆酰水解而增加受体部位的乙酰胆碱含量。多奈哌齐是AD邻域的第一大产品,消费额峰值超过37亿美元。

卡巴拉汀

卡巴拉汀由诺华开发,于2000年获得FDA批准上市,用于轻中度AD的治疗。卡巴拉汀是一种氨基甲酸类脑选择性乙酰胆碱酯酶抑制剂,通过延缓胆碱神经元对释放乙酰胆碱的降解,而促进胆碱能神经传导。卡巴拉汀是AD领域的三驾马车之一,最高销售额超过10亿美元。

美金刚

盐酸美金刚是一种非竞争性的N-甲基-D-天冬氨酸(NMDA)受体拮抗剂,在卡巴拉汀透皮贴获批以前,美金刚是唯一一个可用于中重度痴呆的药物。美金刚在上世纪60年代就已经被合成出来,但用于AD治疗是在上世纪80年代末。美金刚的优势是第一个获批用于中重度痴呆治疗的药物,缺点是只能改善患者的症状,不能延缓病程。美金刚是AD领域的另一大重磅,年销售峰值近25亿美元。

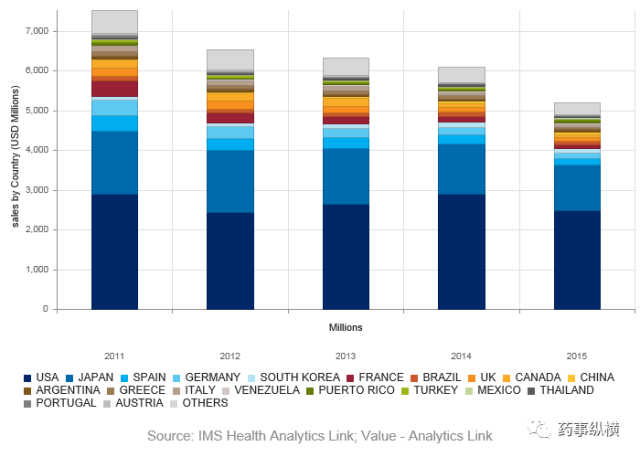

根据IMS报告,2015年中国AD市场

为6600万美元,市场规模较小。首要原因在于我国就诊率远低于发达国家水平,其次是一些中国的特色用药,IMS未纳入统计,比如石杉碱甲、奥拉西坦、茴拉西坦、中药提取物及一些营养因子。如将这些“特色

”用药纳入统计,中国的痴呆治疗市场已经超过40亿元人民币。

就数据来看,

我国的AD市场规模较小,不到全球的1.5%,但

处于高速增长中,过去的五年里,复合增长率高达20.48%,随着老龄化的加快市场会

进一步凸显,日本就是一个很好的例子。从全球来看,美国约有390万患者,美

国2015年的销售总额是25亿美元,人均花费641美元,日本有250万患者,2015

年销售总额为12 亿美元,人均消费480美元,而中国有550万患者,人均消费

才10美元,所以中国的AD市场潜力巨大。

样本医院AD药物市场(单位:万元,信狐药迅)

从产品上看,中国的AD市场相较全球市场具有鲜明的特色,一些疗效不明或者是辅助用药销售额远比一线用药高。奥拉西坦就是一个典型的案例,

根据

《中国痴呆与认知障碍诊治指南(五):痴呆治疗》:“脑代谢增强剂,现有报道中阴性结果较多,仅小样本试验提示奥拉西坦和茴拉西坦治疗AD可能有效。但一项较为有力的基于随机、安慰剂对照研究的荟萃分析提示,没有充足的证据证明西坦类对AD有效。”但实际上,奥拉西坦却莫名其妙为AD领域的第一大产品,样本医院年销售额超过13亿元。除此之外,还有银杏叶制剂,因为银杏叶制剂属于中药品种,本文不再赘述。

AD一直是新药研发的重灾区,该领域临床失败率高达99.6%(生物谷新闻),许多曾经极具潜力的药物最终都失败了,如辉瑞和强生的单抗bapineuzumab、礼来的单抗solanezumab,罗氏的单抗gantenerumab,以

及灵北的

intepirdine,

这些产品早期都被非常看好,花了巨额投资,部分产品超过了10亿美元,但都在三期临床遭遇滑铁卢。尽管超高的临床失败率摆在AD面前,然而制药巨头们却越挫越勇,屡败屡战,这其中的原因在于制药巨头们看好AD这块巨大的“蛋糕”。

AD药物的研发极为火爆

,处在三期临床的全新AD产品就有40多个

(包括NME和新适应症,不包括已上市的AD药物改剂型或新复方),鉴于AD市场

巨大的潜力以及其它适应症领域激烈的竞争,制药巨头们即便是“谈梅止渴

”

,也不会“望洋兴叹

”

。

纵观AD市场,近20年获批的AD新分子实体销售额峰值均超过10亿美元,多奈哌齐达37.6亿美元。因此,一旦开发成功就是重磅。随着AD领域的三驾马车的专利相继到期,投资者们对AD这块蛋糕的期望显得更加地迫切,尽管是0.4%的成功率,也有很多人愿意“豪赌

”

。

因为新分子实体开发难度太大,失败率极高,所以AD药物生命周期一般都比较长,制药巨头们为了延长产品的生命周期,都不得不在改剂型和复方搭配上挖空心思。此外,AD患者顺应性低,给制剂产品的改良提供了很大的空间,加之组成新复方在一定程度可以达到优效,因此近年来505b(2)产品已经成为AD上市新药的主流

。

处在三期临床阶段的AD药物(不包括新剂型、新复方)

从全球来看,美国AD的年平均治疗费为

641美元,日本为

480美元,而中国只有可怜的

10 美元,因此我国的AD市场起点极低。随着人口老龄化的日益凸显,人们对AD认识的日益提高,以及收入水平的逐渐增加,AD必将成为医药领域一座巨大的金矿。过去的五年,我国AD市场复合增长率已高达

20.48%,未来的几年,AD的潜力必将进一步勃发。

“不论你想吃还是不想吃,AD的“蛋糕”都在那里;不论你参与还是不参与,AD的开发都是那么难

”

,这不仅是新药,还包括仿药!99.6%的失败率,新分子实体显然不适于我国的中小型企业掘金,因为投资太大,风险太高。既然新分子实体玩不起,我们不妨玩505b(2)或者是仿药,

过去的几年里,因为中国AD市场起点低,规模小,大部分AD制剂产品并未进入中国,甚至有些产品的专利都未进入中国,这为我们的布局提供了极为有利的条件,此外,正因为AD药物研发的高失败率,不论是仿药还是505b(2),

我们的目标产品短期内被淘汰的可能性较小,

生命周期都比较长,因此

做好仿药或是505b(2)去分的AD市场的一杯羹的机会还是非常不错的。

既然AD当前最主流的市场在美国,在日本,我们的眼光就不能局限于国内,我们可以学学印度,把产品卖到美国去,卖到日本去。既然现在国内AD市场行情不好,但潜力又巨大,这种情况下“先出去,再回来

”就是一个理想的策略。一旦我们的产品获得美国、日本的认可,在国内获批,占领市场就是顺理成章的事。随着国内的医疗制度的改革,那些所谓的中国特色用药必将渐渐地消失,靠销售团队去忽悠、给回扣的日子必将一去不复返,作为研发人,我们要做的就是如何提高产品的质量,降低成本,最快实现国际化。

然而国际化需要大量的资金,对于中小型企业而言是一个巨大的挑战,

况且

近年来国内临床资源紧张,费用高涨,加之AD临床试验周期长,难以得到阳性的结果,因此对于一般中小企业而言,开发二类或三类AD产品都存在巨大的风险,甚至部分企业在获批临床后还要再三斟酌是否继续产品的开发。

总之,AD市场巨大的潜力,良好的投资环境,对每个人而言是机遇,也是挑战。

本文来源药事纵横,转发仅为学习交流,如有版权问题请联系我们删除。