点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:新京报

作者:张帆

记者深入全国各地,采访了农民、工人、小老板、网红、创业者等多个群体,听他们讲述自己过去一年中平常或不平常的故事,让他们算一算自己打拼一年的“账单”。

对许多银行从业者来说,长久以来,这份工作是他们亲朋口中流传的“金饭碗”,一份“低付出,高回报”的高性价比工作。

但在2016年,降薪、不良率攀升、利润增速下降、转型,成为了银行业挥之不去的话题。数据显示,2016年上半年16家上市银行中,只有6家上半年人均薪酬同比有所增加,其余10家均有不同程度的下滑,其中民生银行上半年人均薪酬同比下滑23.2%。

银行员工的生存环境也有着天壤之别,技术、柜员等岗位尚能维持一份较为稳定的收入,信贷部门则逐渐变得“

不好过”起来,由于坏账的拖累,部分银行员工的收入已从2015年一减再减。

为了迎接冲击,“加班”成为了许多银行从业者的常态,他们一方面已经看到触底回升,业绩好转的希望,但在他们的眼中,受制度约束等因素的桎梏,转型又显得颇为迟缓。

【迎冲击】

坏账拖累,绩效工资只剩千元

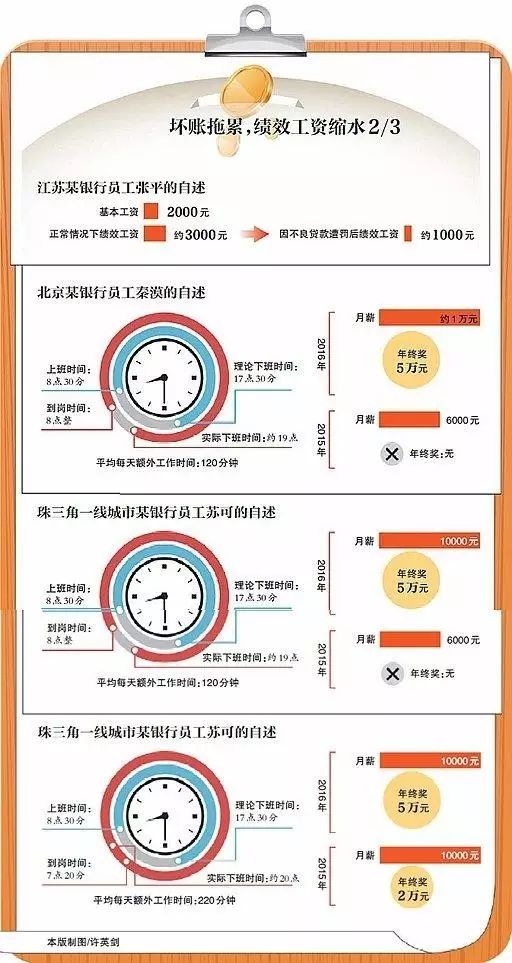

“一千多,比正常的绩效少了三分之二。”江苏某三线城市银行支行员工张平在电话那头说。

张平在银行工作已有近6年的时间。“2015年开始,因为不良贷款率的提升,我的收入波动很大。”他说,“在业绩正常,不超额完成任务也没有坏账的情况下,我的绩效工资基本能维持在3000元左右,加上不到2000元的基本工资,这在三线城市还算能说得过去。”

在银行中,假如客户经理手中出现不良贷款,导致坏账,其本人和上级经理就会按比例扣除相应的绩效工资。从2015年开始,张平已有多个月只收到1000多元的绩效工资。

“其实我还不是最惨的,据说去年总行有个同事因为坏账,绩效扣得比我还多,只剩下几百块钱。”张平说。

不过,张平对自己的未来仍然抱有信心,“从这两年总行通报的情况看,2015年是最艰难的一年,营收、利润都跌到了冰点,2016年已经开始好转,相信2017年的形势会更好。”

他们不是唯一不好过的信贷经理。

另一位某地方银行在广州分行的信贷经理于洋表示,因为房地产企业往往可以承担得起高额的融资成本,所以他们的客户主要是房地产客户,去年一年做了30亿的房地产信贷。

“我们有一个信贷经理,因为业务量大,拿了100万元奖金。”于洋说,但是2017年国家出了4号文,限制了房地产企业的信贷融资。“目前这一块受政策影响比较大,今年都改做上市公司的信贷了。”

据于洋透露,在房地产融资收紧之后,自己在2016年的年终奖比2015年少了2万元——3万元。

过去几年,我国的不良贷款一直居高不下,根据银监会数据,我国商业银行的不良贷款率从2012年底的0.95%持续推升到了2015年的1.67%,2016年继续攀升至1.74%。

【谋转型】

每天12小时工作,热情“被蚕食”

从6点半睁开眼睛,直到中午吃饭之前,除了“早”,秦漠未与任何人说过一句完整的话。他是北京一家中等规模银行的技术人员,一年半之前,手握七个offer的他选择了这里。

从来到银行开始,秦漠每天雷打不动6点半起床,8点左右到达单位。理论上是下午5点半下班,但是他从来没有这个时间下班过,到家都是晚上8点半以后的事情了。“即使晚上7点走,我也通常是最早下班的。”他表示,上班时间严格打卡,下班却从来不准时,毫无弹性。

在来之前,秦漠向自己的前辈、师兄打听过,知道银行的工作时间很长。“老员工都习惯了这样的工作强度,年复一年,但自己还是需要再适应一下。”

秦漠告诉记者,银行科技系统的分工主要有三大块,具体的需求由业务部门提出,开发部门按照需求做

系统程序,而新系统程序的上线则主要是运维负责。他处在第二个环节。

互联网金融的崛起,正蚕食着银行的传统业务。“受移动支付影响,网银中有很多业务的活跃用户越来越少,例如,手机充值这样的业务。”可是,银行内部的相关部门,为了自身利益的考量,会提出很多脱离实际的需求。

秦漠表示,银行手机APP月活跃度等指标并不是银行关注的核心,从技术的角度讲,这也不是银行转型的重要立足点。在他看来,银行的转型面临着“人浮于事”的困境,受到制度约束等因素的桎梏,转型显得颇为迟缓,他的抱负与热情也一点一点被蚕食。

“业务部门向开发提需求的时候,常常会存在沟通障碍,不仅耗费资源,而且效果有限。”最让秦漠恼火的,是业务对于需求的随意变更,而背后的指挥棒不过是创指标与争表现,具体到他身上,代价就是加班。

【谈收入】

工作琐碎,5万年终奖“兴奋不起来”

早上7点20分,苏可已经到达网点,换好制服,准备上岗。

苏可与秦漠同年毕业,作为国内一所顶尖院校的学生,她加入了珠三角某一线城市的一家股份制银行,从事柜员工作。

在到岗之后的一个多小时内,苏可和同

事一起做晨操,心里想着对当日的业绩期待,通常,主管会向他们询问。

8点半的时候,苏可准时地站到了柜机前,鞠躬,起身等待第一个客户。接下来的一天里,她要不停地说话,数很多遍人民币。直到下班后,匝好最后一笔钱,对上了账,她才可以下班。“基本上都是20点以后了。”此时距她到单位,已经过去了12个小时。

“这是加班,但是人人都这样的话,就没有加班这种说法了。”苏可说。她所在的银行,除了资历很老的员工,加班是常态,“不会有人觉得不正常。”

苏可说,转正后,她的到手工资在8000元到12000元之间浮动,要看具体的业务量,“标准没有什么差别,但是真的很累。”

供职于北京某国有银行网点的吴欣稍好一些,平日里不会额外加班,考核要求变化也不算太大,薪资一年下来在14万-15万之间。“柜员确实比较累,重复的劳动多,不过比银行的平均薪酬还是要高一些。”

对于苏可和吴欣而言,柜员高压琐碎的工作,更多的是“身体被掏空”的疲惫。

“你想放一个靠枕在腰上是绝对不可能的,手机原则上也是禁止使用的。”苏可说,上面认为这不符合银行形象。

吴欣也有很强的同感。“客户群体相对固定,但是人员配置不允许在工作时间去拓展客户,我们只能放弃休息的时间去做。这样恶性循环,身体素质一天比一天差,伴随而来的颈椎病和胃病慢慢吞噬着我们!”

在春节前,秦漠收到了5万左右的年终奖,就他的岗位来说,这个数目与往年的行情基本一样,“想想一年的辛苦,完全兴奋不起来。”那天回家,他用剩下的半棵白菜,炒了一个菜。

【行业观察】

银行业利润增速连续两年居“个位数”

外面的人想进来,里面的人却不知道怎么出去。收入高、工作体面的银行工作岗位,一直是社会大众眼中的香饽饽。但在2016年,降薪、裁员、利润增速下降、转型,成为了银行业挥之不去的话题。

数据显示,2016年上半年16家上市银行中,只有6家人均薪酬同比有所增加,其中民生银行上半年人均薪酬同比下滑23.2%。被外界调侃“日进斗金”、“躺着挣钱”的银行业,也开始过上了“苦日子”。

“苦日子”始于利率市场化改革。2015年10月,央行对商业银行和农村合作金融机构等不再设置存款利率浮动上限,标志着持续了20年的利率市场化改革接近尾声。

在利率市场化影响下,银行存款、贷款利息差不断收窄。申万宏源证券2月6日出具的银行业研报称,上市银行2016年累计净息差2.10%,预计较2015年收窄0.35%。

息差大幅收窄,意味着银行获取利润的空间被蚕食。1月25日,银监会公布的数据显示,2016年商业银行实现净利润1.65万亿元,同比增长3.54%,增速连续两年处在个位数水平。

互联网金融的兴起,也在蚕食银行业原有业务。数据显示,2016年三季度,非银行支付机构处理网络支付业务440.28亿笔,金额26.34万亿元,同比分别增长106.83%和105.82%。这一数据,已经超过了2014年支付机构(包括银行、非银行)全年的规模。

外界冲击不断,银行业的风险也在加剧。银监会统计数据显示,截至2016年末,商业银行不良贷款余额15123亿元,较2016年三季度时增加183亿元;商业银行不良贷款率1.74%。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

e租宝、大大财富你中过雷吗?你买的理财是否安全?财姐为你专业评测理财平台,赶紧关注财姐社区吧。