更多研究报告请点击右上角"华泰宏观研究”关注我们的公众号

李超执业证书编号:S0570516060002

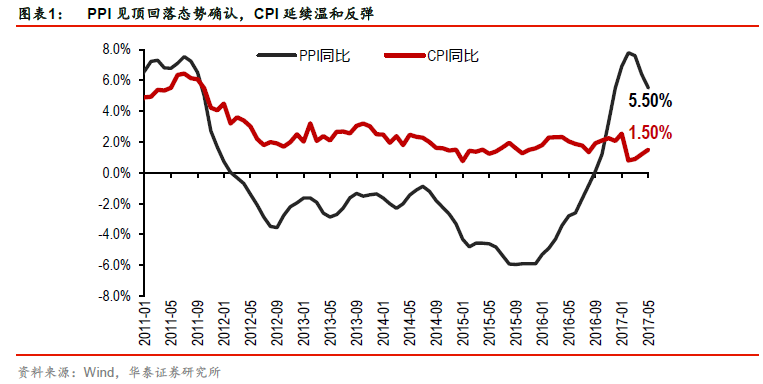

5月PPI同比+5.5%,见顶回落态势确认

5月PPI环比-0.3%,同比+5.5%,环比跌幅略微收窄。随着油价基数的上升,油价同比涨幅继续收窄;黑色、有色、化工、煤炭相关的采选-加工八个子行业PPI同比涨幅均在缩窄。年内PPI同比见顶下行基本确认,但主要原因是供给侧改革节奏的阶段性放缓,需求侧并未出现大的波动,因而下行走势不会非常剧烈,而会较为平缓。

6月PPI可能与5月大致持平,进入三季度以后继续回落

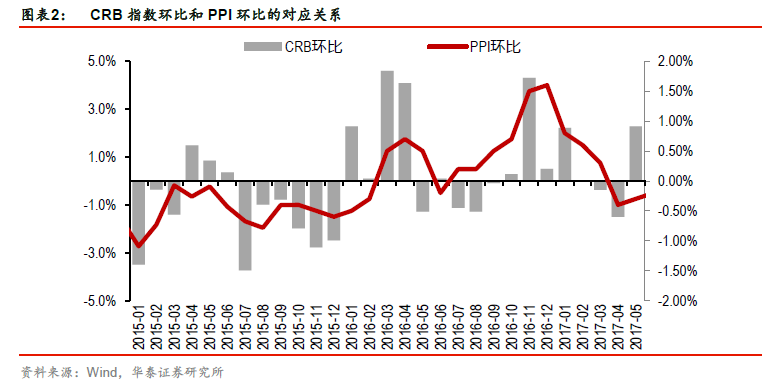

5月PPI环比降幅扩大的有黑色金属矿采选、有色金属冶炼和压延加工业,环比分别为-4.1%和-0.9%;煤炭开采和洗选业价格环比由升转降,为-0.6%。生产资料大类当中采矿-原材料-加工业5月PPI同比增速分别为+22.7%、+11.1%、+4.6%,相对4月值分别回落5.6、1.9、0.6个百分点,三大类5月份环比均为负,印证PPI同比见顶下行的判断。高频数据方面,5月油价环比下跌、主要工业大宗商品环比大多走平或下行;不过进入6月以来各主要工业大宗品环比跌幅有所收窄,6月PPI可能与5月大致持平,进入三季度以后继续回落。

对二/三/四季度PPI下行态势的预测

今年一季度原油价格相对去年低基数的同比涨幅较大,映射到PPI同比上行的表现上,与历史经验相符。但随着油价出现环比下跌、同比涨幅逐渐收窄,同时国内供给侧改革前期推进进度较快、对工业品的影响已经反映在价格预期当中,上游的涨价动力开始趋弱,而上游涨价向下游的传导更为艰难,PPI当月环比也开始回落。从油价同比增速对PPI走势的参考意义来看,我们认为本轮PPI的见顶回落态势可能比较类似2011年下半年。一季度PPI同比均值为+7.4%,预测二/三/四季度的同比增速均值分别为+5.9%、+4.9%、+2.9%,年末PPI同比回落到+1%~+2%之间。

5月CPI同比+1.5%,预计6月~8月继续温和反弹

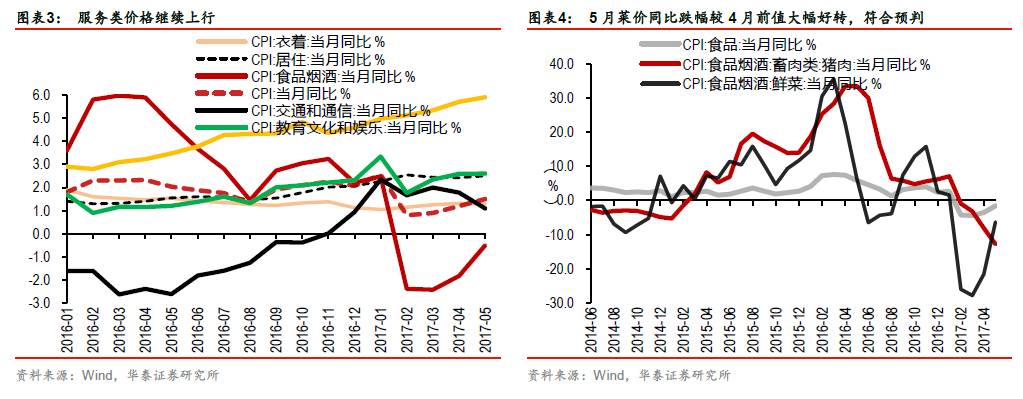

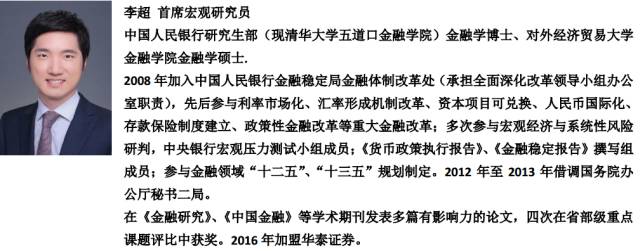

5月CPI环比-0.1%、同比+1.5%,同比回到+1.5%水平符合我们预测。鲜菜价格CPI收窄到-6.3%(前值-21.6%),随着去年菜价基数在下行,我们判断二季度菜价同比还将持续修复。今年5-8月的CPI翘尾因素维持较高,在服务业价格同比涨价的稳定推动下,预计CPI将维持温和上行态势,与PPI的剪刀差继续收窄,6月CPI可能继续上升到+1.7%~+1.8%左右。核心CPI和非食品CPI当月同比分别为+2.1%和+2.3%与前值基本持平(前值分别为+2.1%和+2.4%)。

医疗价格维持快速上行值得关注

2017年5月CPI大类构成中,食品烟酒类同比-0.5%,增速回升+1.3%;衣着类同比+1.3%增速持平;居住类同比+2.5%增速微升+0.1%;生活用品及服务同比+1%,增速上升+0.1%;交通通信类同比+1.1%,增速回落-0.7%;教育文化娱乐同比+2.6%增速持平前值;医疗保健同比+5.9%,医疗服务价格从去年初以来延续同比快速上行,值得关注。5月份CPI篮子中食品价格同比跌幅快速收窄,而服务业价格成分同比增速大多持平或高于前值,CPI整体将维持温和通胀。

风险提示:通胀上行超预期,政策调整幅度超预期。

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2017年华泰证券股份有限公司

近期视角

华泰宏观研究团队简介

团队首席李超在央行工作期间一直从事重大金融改革相关工作,加入市场后对宏观经济和金融政策把握准确,为投资者做好投资提供重要判断。团队成员均为毕业于海内外名校博士、硕士,同时具备部委工作经验和外汇、大宗商品交易经验,研究特色是理论与实战的结合,擅长政策判断和宏观经济对大类资产配置的影响分析。

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

欢迎阅读华泰宏观研究微信平台。您可以通过“hthgyj”,或者点击右上角“华泰宏观研究”关注我们。谢谢支持!

![]()

微信扫一扫

关注该公众号