✦ 一、A股港股,一边火焰,一边海水

今日的行情显得略显诡异,上证指数下跌0.9%,但是港股恒生指数却上涨0.48%,这一来一去,就是将近1.4%的区别了。

如果我们把K线拉长,更加诡异的是,A股上证指数一路下跌,而港股恒生指数却一路上涨。

上证指数走势:

恒生指数走势:

A股创业板指走势:

年初至今,恒生指数上涨了13.7%,而上证指数下跌了1.64%,而A股创业板就更惨了,年初至今下跌了9.72%。

近期港股的上涨,一方面受到外围市场上涨的利好,美国纳指,法国CAC40,包括韩国综合指数,都接连创出历史新高。另一方面则是受到大陆资金不断流入的影响。就拿今天来说,港股通(沪)总共流入了30.63亿,港股通(深)总共流入了2.4亿。

✦ 二、港股通:量变到质变的转化

香港的股市,有个外号叫“小三”市场,这是因为在过去的很长时间,港股的主要增量资金来源都是欧美机构资金,每天成交额大约30%来自这些机构资金,但是对于这些欧美机构来说,香港也仅仅是其全球资产配置中的很小一部分,所以全球经济稍有动荡,第一选择都是丢卒保帅。

但是从2014年互联互通开始之后,香港有了新的增量资金来源,那就是港股通。

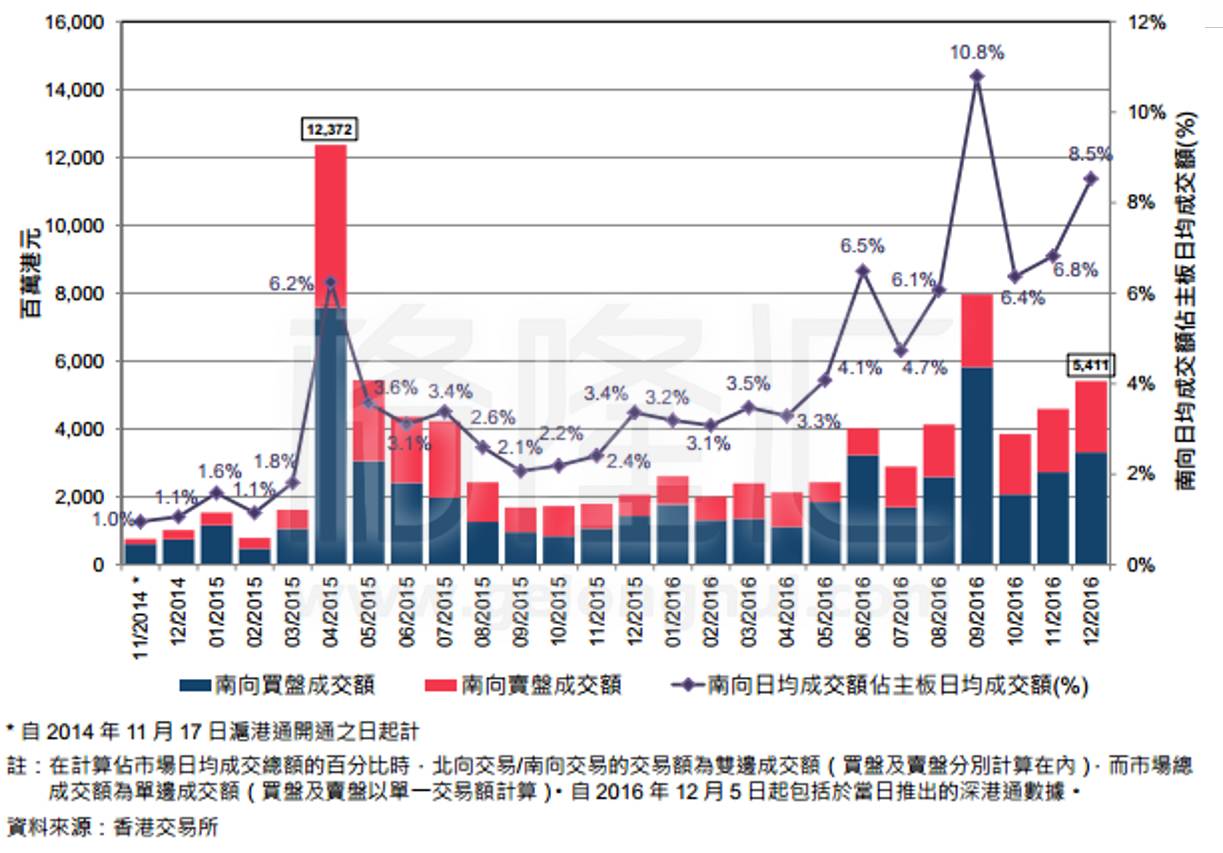

下图为港股通平均每日成交额(2014 年11月–2016年12月):

从图中可以非常清楚的看见,南向资金占港股当日成交的比例越来越高,从刚开通的1%,到了16年底的8.5%,最高的时候超过了10%,而且这个数字在这几个月,越来越高。而这其实就是代表着港股增量资金的来源。而且这个趋势是一个非常长期稳定的趋势。

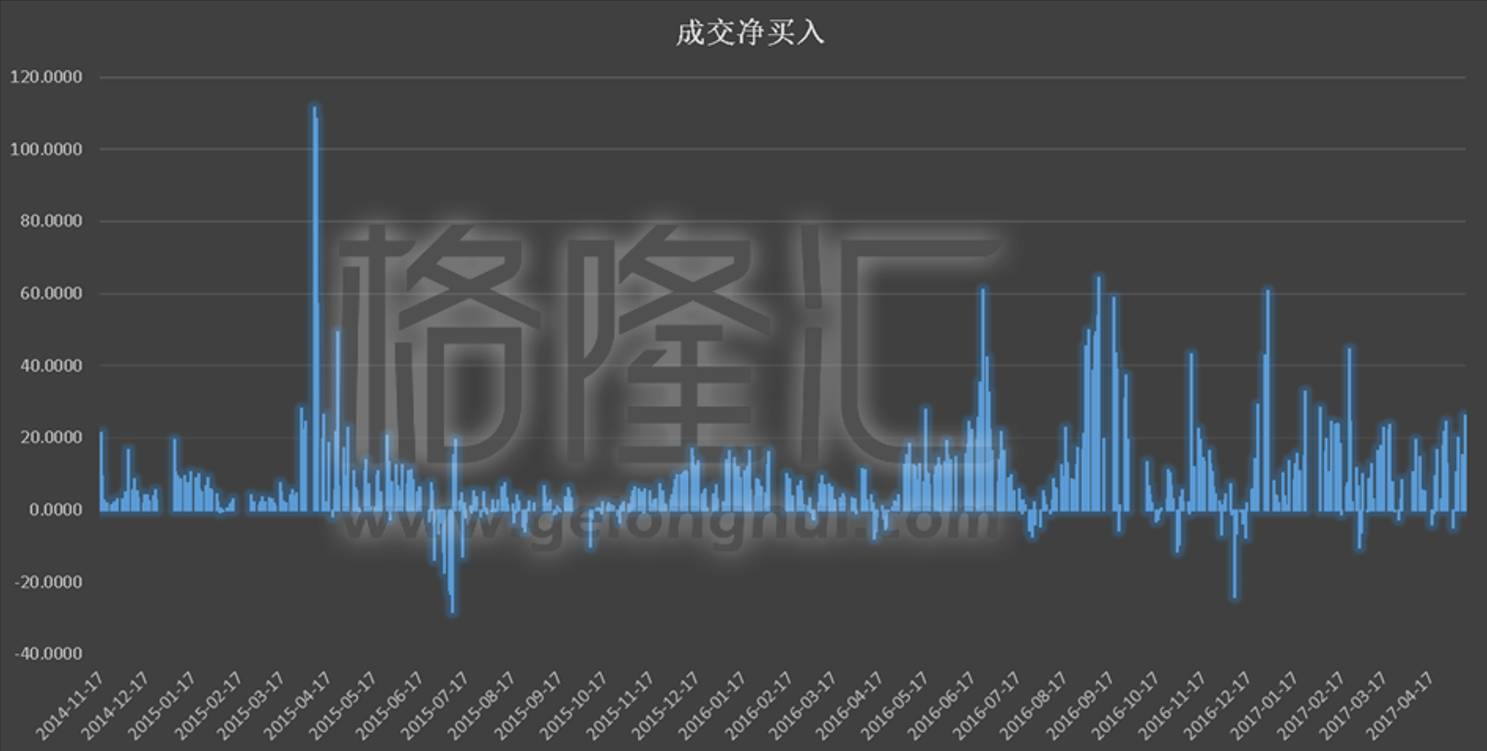

港股通(沪)每日成交净买入金额:

上图港股通(沪)每日成交净买入金额中可以明显看出,在过了15年上半年所谓的港股大时代之后,沪港通交易冷却了很长一段时间,但是从2015年后期开始,尤其是当人名币在811突然大幅贬值之后,南向资金开始增加,到了16年下半年,这个资金量更是恐怖。

而且沪港通开通至今,南向交易的每日买盘净额均远高于北向交易。并且自从2014年11月推出互联互通之后,南向交易只有两个月录得净卖盘,相比之下北向交易则曾录得六个月的净卖盘。

如果我们把沪港通和深港通的净流入相加,南向资金的量为4220.42亿,远远高于北向的2096.64亿。

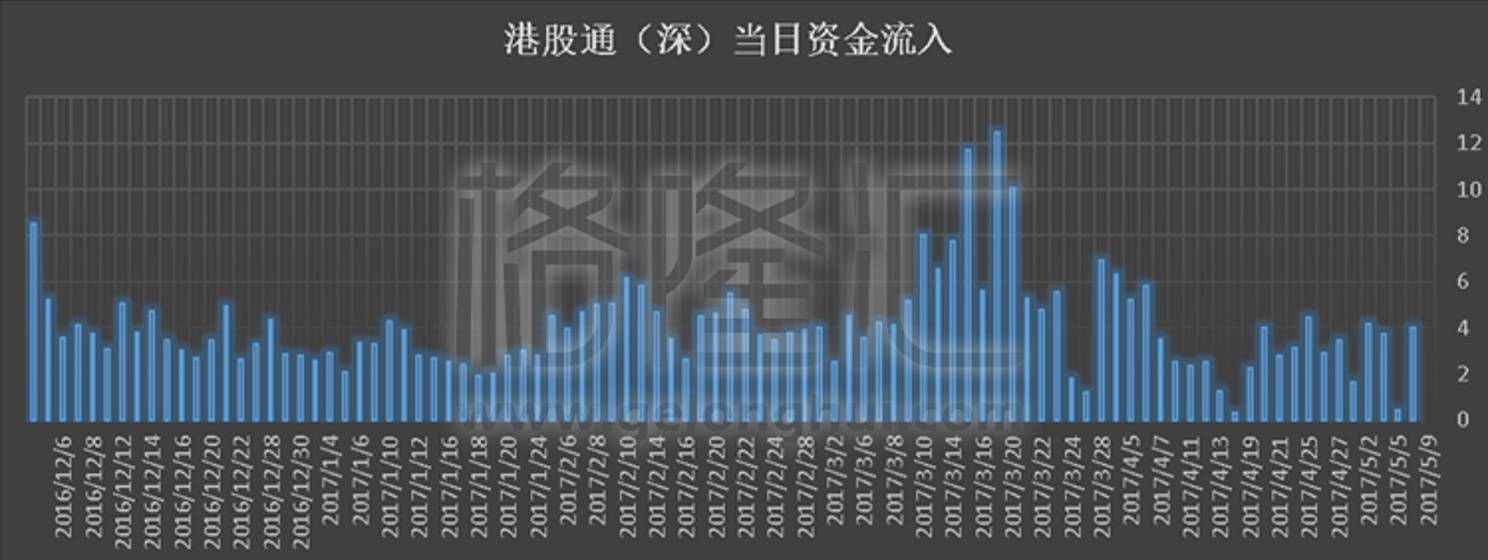

2016年12月5日,深港通开通,恒生小型指数中的很多股票都进入了深港通,虽然这些股票市值不高,成交量相比大盘股也略显清淡,但是这些小盘股中很多都估值低廉,并且成长性非常不错。

所以如果算进落盘但是未成交的资金,港股通(深)的流入资金,自从2016年12月5日开通以来,从来都是净流入。而即使统计当日净成交额,也仅有两日录得资金的净流出。

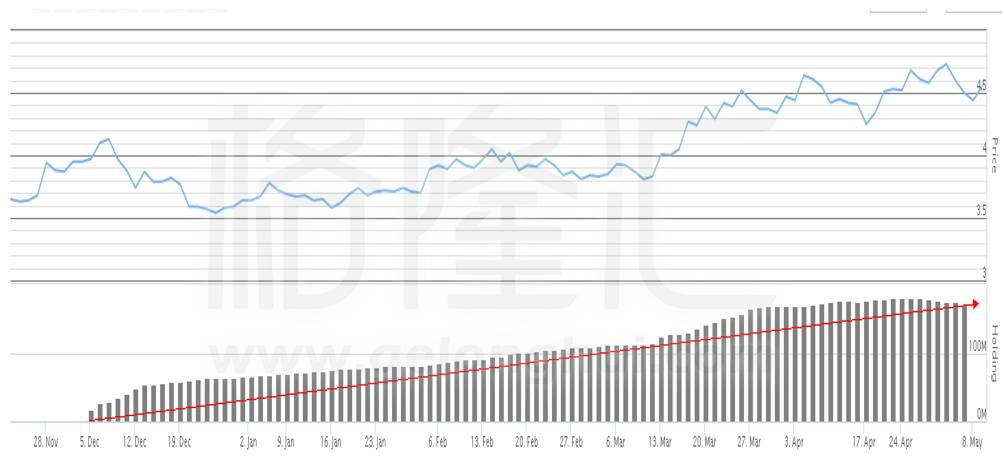

比如下面这个优质小盘股,从12月5日之后持续获得大陆资金净流入,最多的时候港股通下持有了公司已发行股本的8%,当然股价也是一路上涨。

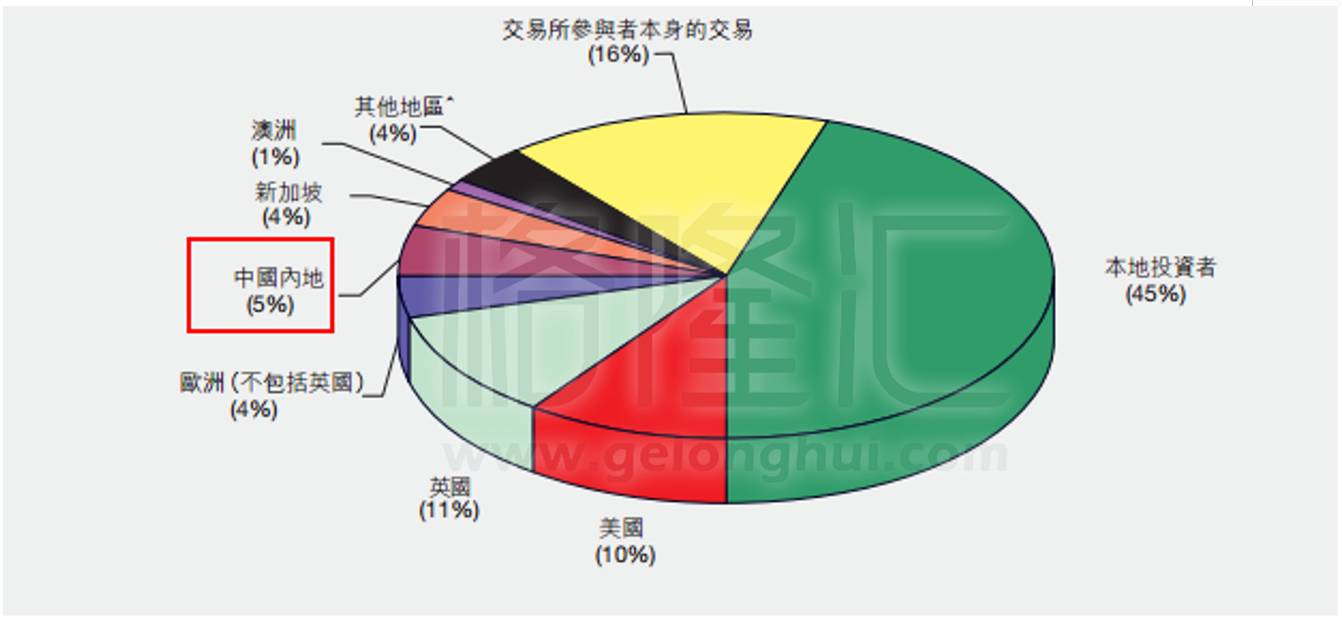

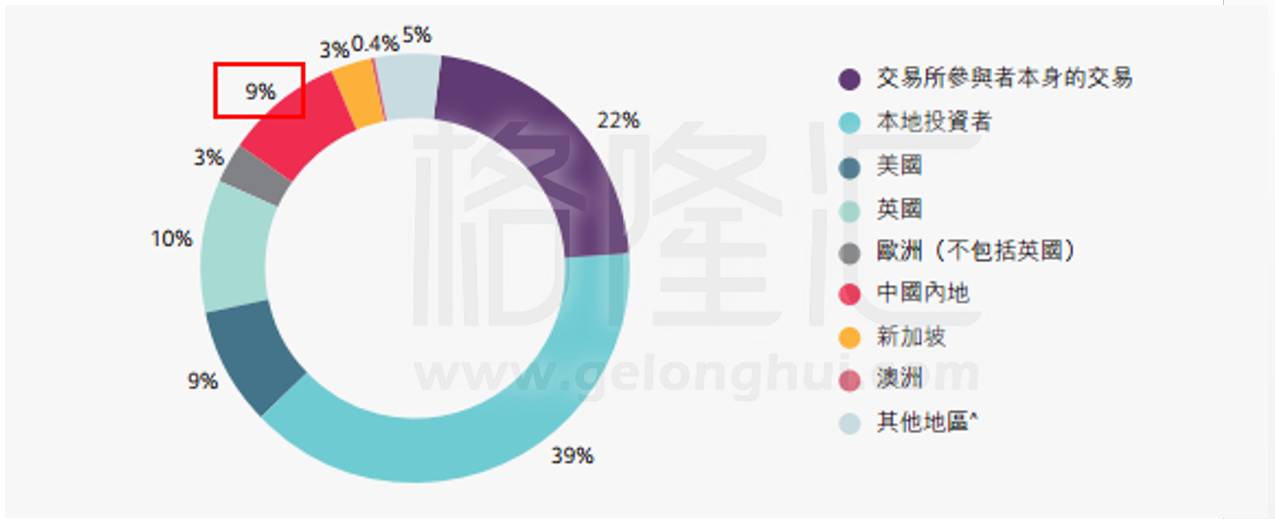

下面这两张比重也很能说明问题,2014年,内地投资者只占到了港股成交额的5%,2015年就占到了9%,这个如果算成增速的话那就是80%了。

2014市场投资者占成交额的比重:

2015市场投资者占成交额的比重:

而所谓的质变,就是恒生指数的市盈率,终于走出了2010年之后长达6年的估值底部,到了历史的平均水平。

三、机构痕迹明显

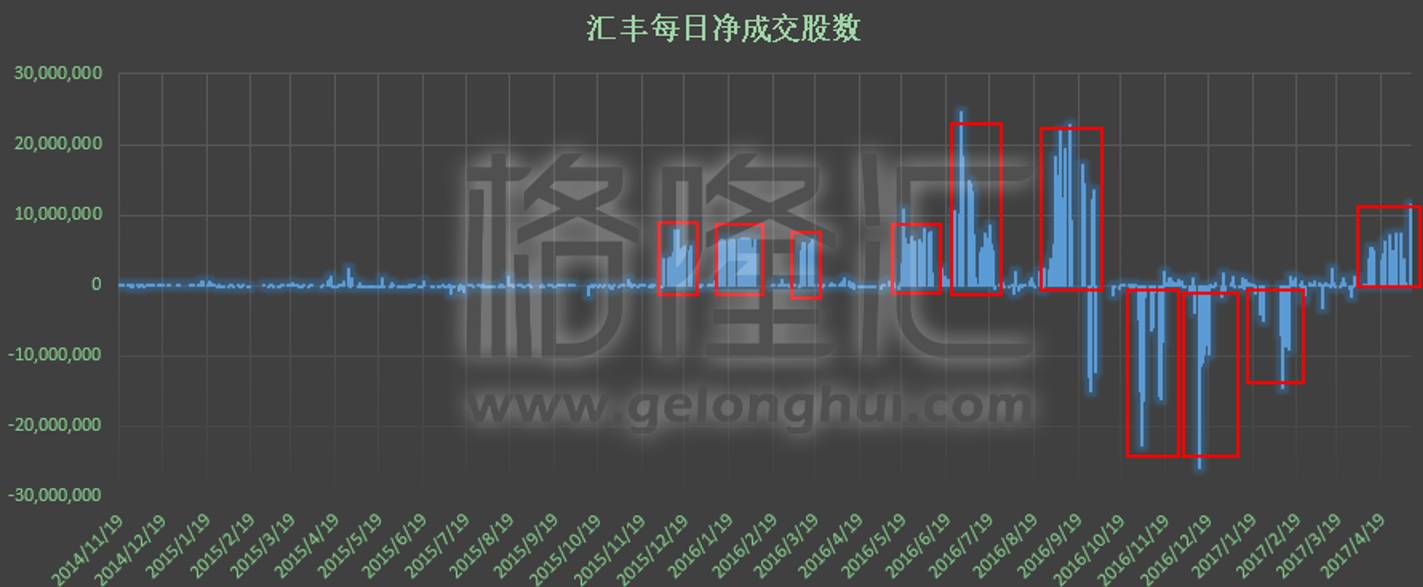

第一波参与到这个市场中的,永远不会是散户,上图是汇丰控股每日净成交股数,从中观察买入和卖出的时间区间,发现一旦买入就会持续的大量买入,而卖出,也是一段时间大量的卖出,所以可以基本判断出参与汇控的资金大头肯定是一批机构资金,有计划的进出。

通过格隆汇港股通资金持仓成本的查询,汇控的持仓成本在51.12元左右,目前汇控大约67元,盈利大约30%。所以说第一个吃螃蟹的人,早就赚了很多了。

另外根据个人的一些草根调研,目前港股通主要交易量来自新增港股通基金,ETF,保险资金,银行理财等,券商个人客户参与港股通交易的不足1%。

四、一些有趣的数据

1)所有可供交易的沪港通深港通标的,所有标的均有交易

2)持仓前20

3)持仓倒数20

4)港股通持仓盈利排行前10

(港股通持仓成本来自格隆汇APP)

五、总结

量变积累成质变,我个人对港股通的理解,可以形象的比喻为2003年向大陆开放自由行。

当时开放之后也并不是一蹴而就就对香港经济起到了立竿见影的作用,但是这个自由行对未来十几年的香港经济都起到了支撑作用。

这对于港股通也是一样,我们不要YY开通之后这几年就会对港股造成天翻地覆的影响,我们要把眼光放长,包括未来即将开通的债券通和新股通,都会长长久久的影响港股市场的未来。