科创板开板第二天,6月14日下午,投中网CV智识在北京市远中悦来大厦举办了名为《当势之下,科技企业如何抢跑科创板》的Vtalk沙龙,邀请了光大证券投资银行事业部执行董事郭立宏,新鼎资本合伙人、新鼎格力智能装备工程合伙人尚靖旗,如是金融研究院副总裁张奥平,凯联资本管理合伙人刘慧,以及蚂蚁白领创办人兼CEO周咏岗五位嘉宾先后做主题演讲与圆桌讨论。

以下为郭立宏主题演讲《科创板的地位与上市》实录。

郭立宏:大家下午好!非常容幸,感谢投中网的邀请,能有机会在这里做一个关于科创板的交流。我本人是光大证券投资银行事业部保荐人的郭立宏,我从事IPO和并购重组已经十几年了,非常容幸在09年创业板推出的时候,我们申报了第一批项目;科创板推出后,在会的有6个项目,现在还有两个项目正在申报。

今天大概20分钟的时间,我主要从三个角度,第一,为什么会有科创板推出,它是什么样的背景?第二,科创板的制度跟别的板块制度有什么差异,什么样的企业适合上科创板?第三,关于企业上市,还有上市板块的选择,那么多板块,我们怎样能做一个比较准确的评估,主要从三个角度给大家做一些分享。

背景我想大家也都比较熟悉了,新闻媒体也在不断的给大家在解释。我自己作为一线从业人员,最关心的是三个字—

注册制

,我觉得这个是比较核心的。

既然要推出科创板,目前这么多板块,为什么还要增加一个科创板?注册制从15年的时候就提出过注册制改革,当时战略新兴板也搞了一段时间,去年6月份还有一个CDR,我们叫独角兽,其实这几年一直在变化,为什么搞来搞去,通过这么一个比较突兀的方式,11月5日突然就提出来要搞科创板注册制?

我的理解,主要从几个角度,首先从宏观的角度来讲,它是服务深化金融体制改革,服务实体经济的需求,昨天刘副总理在陆家嘴论坛和科创板开板仪式上也重点强调了这一句,中国的融资结构和融资环境是不健康的,就是直接融资跟间接融资的比例,目前大概是一个2:8的比例。直接融资就是通过自己发行股票或者是发行债券,然后募集资金。间接融资就是大家理解的从银行借款,银行是收利息的,成本相对比较低,对风险的把控更严一些,所以银行在给企业融资的时候,往往是看过去三年的报表,还有你资产的属性,你要有资产抵押。所以注定很多轻资产企业,或者民营企业在融资的时候,他拿不到钱。

昨天郭树清也提到了现在直接融资的比重要大幅度的提升,要增加债券和股权的供应,一季度的证券融资已经700多个亿,去年同期是100多个亿,从业人员也是在响应政府的号召。如果要提高直接融资的比重,就是要深化资本市场的改革。

我们都知道,现在有上海、深圳证券交易所,还有全国股转中心,还有浙江、天津、北京等各个地方都有股转中心,就是我们所谓的四板或者是五板市场。从板块来讲,大家买股票都知道,有主板、中小板、创业板和新三板,还有一个战略新兴板,这几个板块有什么差别?

目前来看,

主板和中小板上市审核流程没有任何的差别,创业板发行条件上略微有一点差别,允许第一年是亏损的,一般我们遇到的企业,有的企业规模比较小,但是成长比较好的企业,我们会推荐他上创业板

。

新三板是一个比较失败的板块,我们回忆一下,其实当初新三板刚推出来的时候,新三板基金卖疯了,很多基金买了一年,可以翻好几倍。为什么新三板到现在为止大家认为它失败了呢?我后面会简单提一下。

不可忽视的是战略新兴板,虽然这个板块是难产的,当时上海证券交易所力推这个板块的时候,其实审核员招了200多号人,投行相对储备也都齐了,因为15年的股灾,还有16年初股市熔断机制推出来,所以就难产了。我讲一句,

没有战略新兴板当时做的各个制度的研究和储备,科创板没有这么快推出来

。

下一个就是关于注册制和审核制的改革,注册制不是说不审核,包括像成熟的资本市场,阿里在美国上市的时候,也是经过了七轮的反馈意见,第一轮反馈意见有78个问题,前前后后也是3、4个月的时间。

所以注册制不是不审的,注册制跟审核制本质差别不在于形式上审不审的问题,重点是理念的差异

。审核制会帮投资者把关,因为证监会第一个要职就是要保护中小投资者的利益,所以会代替投资者评估这个企业,比如说今年7千万和8千万,利润是否真实,第二,未来的企业是否具备可持续的盈利能力,会从这个角度去把控。

注册制会审核你这个8千万的利润真实不真实,所有企业你该出的事,包括你的好事,你的坏事情,有没有完整的披露,但是不为你将来的持续盈利能力给投资者保证,这是注册制和审核制最大的差别。

最后一个是投资者结构,虽然说我们这几年一直在实行审核制,但是从股票发行的资本市场,我们经历了很多的变革,现在股票发行的时候是定价发行的,23倍市盈率,我们有过一段时间是放开的。当时投资者觉得为什么证监会要管我的价格,应该放开,你要到市场去询价,投资者愿意买,我就可以接受。当时我们有一段时间把所有的股票给投资者询价,就是价高者得,然后排下来,当时普遍排的市盈率是70、80倍,到二级市场交易的时候涨了100多。

有一个例子叫奥赛康,是一个比较好的上市公司,因为当时发行的市盈率,记者觉得老股转让太多了,后来是通过借壳上市了。所以从这个角度讲,不是说我们投行普遍愿意去询价,也不是说证监会不愿意放开管制,实际上是中国投资者结构还不成熟,资本市场毕竟才发展了30年,美国是法制国家,搞注册制搞了70、80年,大概是经过了很多血淋淋的教训,才有今天这个比较成熟的市场。

我现在很担心科创板上市以后,昨天证监会领导也讲了,说科创板上市,希望大家多一些包容性,第一批肯定暴涨,不管你定多少价格,肯定暴涨,这是中国目前资本市场的一个特点,我觉得不会出现像在香港上市的公司,跌破发行价,中国第一批上市肯定是不可能的,因为目前投资者结构就在这里。

刚才讲述的是一系列的背景,我们要响应市场的呼声,解决资本市场融资的一系列的问题,所以就推出了科创板。科创板上市的时候总得有章有规的,从大的法律法规来讲,我们有《公司法》和《证券法》的约束,实际上还有两个法,一个是《会计法》,《会计法》是一个工具,还有一个就是刑法,违反了就要判刑,这是一个法律支撑。

部门规章,《关于在上海证券交易所设立科创板实施的建议》,这个是通过中央深改办开会通过了,证监会转发的一个实施意见,这是一个纲领性的文件,还有《科创板实施公开发行股票注册管理办法》,大家对科创板感兴趣,这两个可以稍微看一下。接下来是一系列的业务规则,上交所制定的,现在审核的标准都来自于这些规则,最重要的是

《上海证券交易所科创板发行上市审核问答》

,16条法律意见和16条财务意见,一条一条来对比。

股票交易特别规定,就是什么样的人可以买股票,对投资者的门槛限定比较高,因为这毕竟是一个高风险的板块。还有各种答记者问,里面也有一些关于科创板的审核标准,大家感兴趣的话可以看一下。

《实施意见》最主要的是六个方向,新一代信息技术,高端装备,新材料,新能源,节能环保和生物医药这六个大的板块。看起来行业很高大上,但是在看目前的100多家公司的时候,很多人觉得它怎么能够报进去,包括新材料,很多行业可以往新材料方面靠,还有高端装备。所以这些只是一个指导性的纲领,具体的问题还是要具体分析。

总体来讲,刚才我列举了一些科创板审核的法规,我们在评估公司上科创板的时候,第一个我们要根据当前的法律法规去评估,第二,保荐机构专业判断,保荐机构要出具一个是否符合科创板上市条件的专项意见,现在不少券商这个意见被退回去了,企业报上去了,没有充分的论证他符合科创板的要求。交易所审核予以关注,还有一个是科技创新咨询委员会会根据不同的情况,开会来论证。

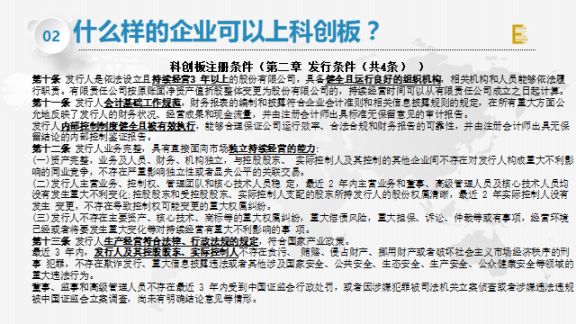

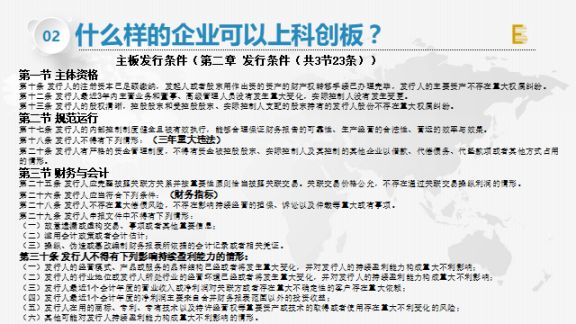

我们给上市公司做培训的时候,这两页是很重要的,每一页都能讲一个小时,这个是主板的发行条件,最重要的是第30条第一、第二款等原因被否了。主板的发行条件一共有三个章节,有23条。

三个章节,主体资格,规范运行,财务与会计,特别是财务会计里面有明确的财务指标的要求,还有不得有下列影响持续盈利的情形,实际上在帮投资者做持续盈利能力的判断,比如说你的经营模式,还有产品结构是否发生变化,会做实际性的判断。

我们再比较一下科创板的条件,有23条,现在一共只有4条,拿掉了哪些?

拿掉了财务数据,盈利指标拿掉了,拿掉了持续盈利能力

。留下了几条,第一,你的法定年龄,四肢健全,这是最基本的。第二,你的财务会计基础是规范的,内控是比较有效的。第三,独立持续经营的能力,不是独立持续盈利的能力,就是保持经营的独立性。第四,合法合规,包括企业,包括控股和实际控制人,还有董事、监事、高管,可以看出来条件宽松了很多。