“活在当下者尽情狂欢,远看一步者悠然套现”----这句话或许将成为2018年最重要的一句真实的写照;

推荐链接:

活在当下者尽情狂欢,远看一步者悠然套现”(上)

接上文:

这样的

负(正)

反馈机制必然需要一个触发点,而这个触发点并不是完全无迹可寻的,事实上我们之前在那篇(上,下)的美股逻辑中的末尾已经对这个出发点有了一个初步的分析,这里我们再进一步的总结一下负(正)反馈的循环:

这个

最主要的触发点就是

利率水平和利差

,

当宽松的货币环境开始逐步的收紧的时候,这就像一场温水煮青蛙一样,慢慢的触及到那个“利率&利差” 对于整个反馈的“零界值”的触碰;

阅读中如果遇到关于美债结构的疑惑,可以查阅我之前的日记推荐阅读

深度解释一下关于美债结构的问题(上)

深度解释一下关于美债结构的问题(中)

深度解释一下美债结构的问题(中-2)

深度解释一下美债结构的问题(剩余部分)

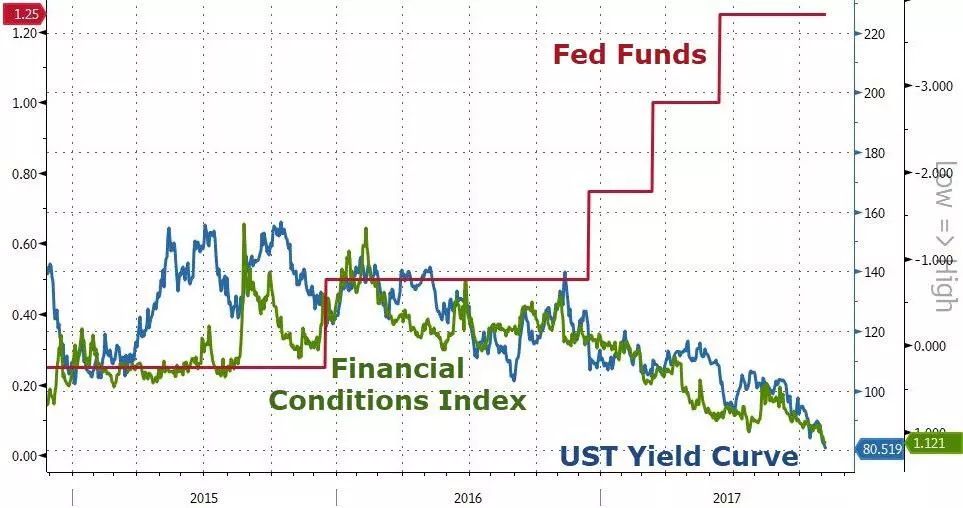

现在随着美联储逐步加息,表面上看起来似乎利率已经开启了收紧的模式,但是这处在一个温水煮青蛙的过程中

(长短端利差的微观变动)

,下图中联邦基金利率虽在逐步提高,但是债券收益率曲线的走势平坦化却需要足够的时间

(

在欧洲央行和日本央行继续注入流动性即继续实施QE

时,投资者只好买继续美债压低了了长端利率的升幅,而短端却陷入了利率抬升收紧的模式)

;在这个阶段中平滑的利率曲线和被抑制的长端利率水平会进一步刺激正循环的加剧,这使得

时至今日全球范围的金融环境看起来还仍然处在大幅度地放松的状态的“温水煮青蛙”的阶段;

这个“温水煮青蛙”的阶段中,可以说市场自我反馈的机制会作用到高潮(

资产价格的膨胀、股市上升的信心和风险资产投资的结果就是促进了对经济增长的积极预期,这反过来使得这部分股票的波动率越来越低,波动性大幅下降使得更多的风险评价和其他锚住波动性策略基金也纷纷扩大了股票头寸,推动着资产价格的进一步的上升反馈

);

一些现象不断地重复着:

-

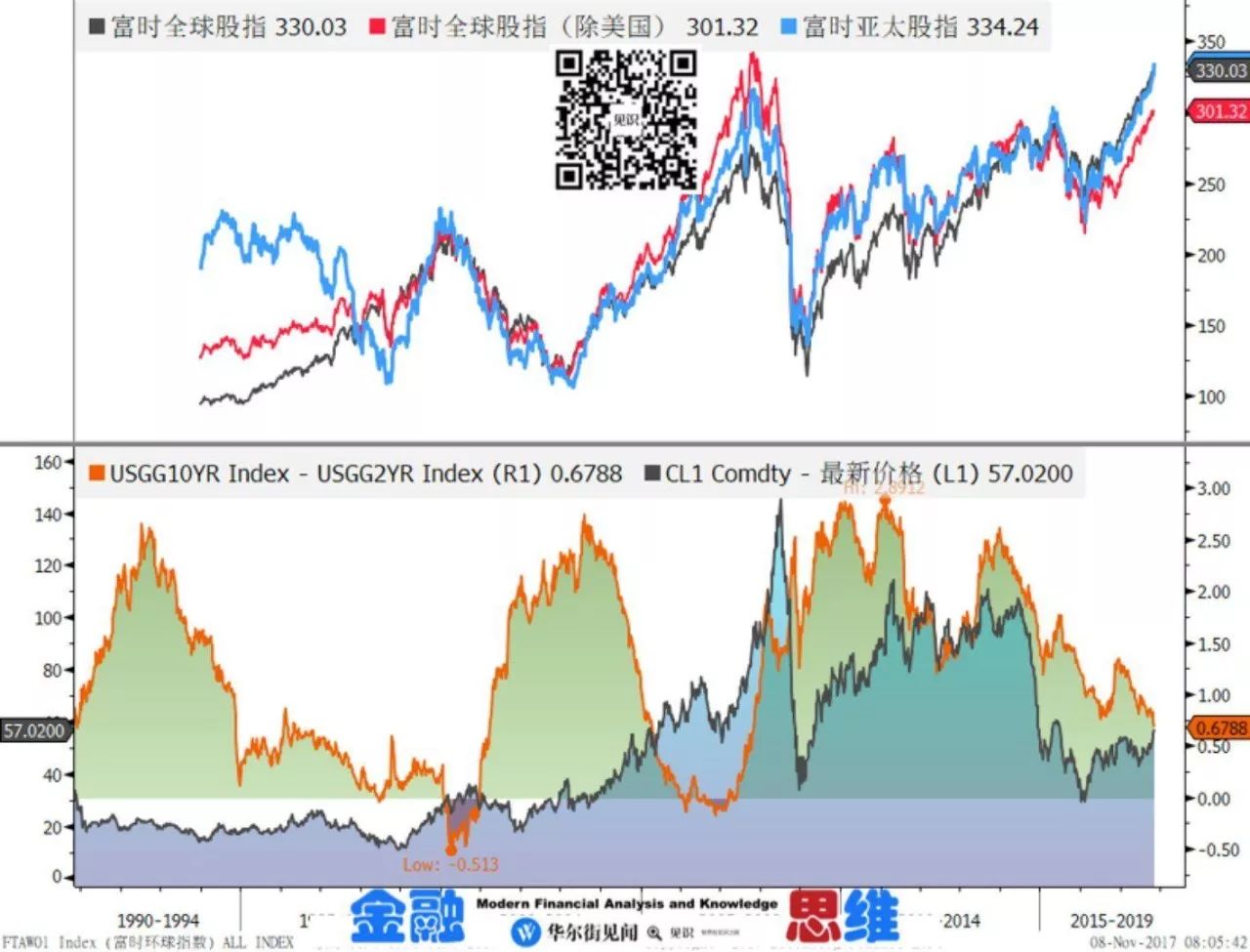

高信评国债利差处于新的周期性低位;

-

垃圾债收益率低于6%,简直“都无法被称为高收益率了”;

-

美国家庭持有的股票比例前所谓有地高(除了1999年-2000年互联网泡沫时期);

-

信心也反弹到了上世纪90年代的水平;

-

而失业率也回落到了那个时代的低位;

-

全世界房地产尤其是一些DM和EM国家的房价经历了大幅度的“暴涨”;

-

全世界carry trading横行(尤其是例如日元)

-

油价的供应问题

不断升温的膨胀循环最终使得短端利差和长端利差倒挂的时候,这场温水煮青蛙的过程就开始真正的变成一个快速杀死青蛙的“沸水”;

微观上长短利差的倒挂使得大量

债权融资和回购之间的关系

发生了角色转变:

一方面

由于膨胀中

高企

的

股价和二级市场需求带来的溢价不断地吸引着

股权融资开始更优于债券融资,大量的大型企业开始选择分拆或者抓紧市场IPO

(这也就是我们常说的巨无霸的IPO往往意味着股市的高点的最基本的原理)

;

另一方面随着

利率的上行和利差的收窄

,企业如果无法进一步的实现股息的增长,此时股权融资的优势将会远远的大于发债融资回购股票的优势,原来的buyback逻辑开始转变为出售股票降低债务的模式;

无论是上面哪种微循环的出现,都会改变之前微观上造成了全球股票供给的收缩的逻辑,股票的供应实质上开始逐步的转为了增加的局面;

而无风险利率的上行

(资金不在廉价)

将会造成需求方

(股票的投资者)

的兴趣开始下降,尤其是开始从那些无法进一步提供E增长的股票投资中开始率先失去兴趣

(对比收益)

;

全球股票供给的增加和需求的减少开始造成股票市场的高位出现波动率的增加,此时崩塌还未完全开始发酵;

而全球股市的波动率从有史以来最低水平开始起来的时候,

这却会导致那些

风险评价和其他锚住波动性策略基金开始反向减少股票的持有

,越是减少持有,则越是波动率增加,那就的越减少股票的持有,这一切的一切都形成了完美的反馈一步步180度转向到反向正反馈上

,如果更激进的话,甚至会导致金融机构相互之间资产负债表反馈的发生,最终全球

金融环境会随着流动性缺失开始出现恶化收紧;

【建议读者仔细的阅读上述的这个循环机制的内容,可以说我们能够看到的和金融危机有关的一切总结皆在此逻辑框架中】

所以,我们密切关注的

第一个重要要素就是美债长短端利差-

-这就是我们一直说还有67Bp的含义;

第二个重要的要素就是当下温水煮青蛙中那个充当流动性缓冲的日元和欧元

,当某一天日本和欧洲央行也开始退出的时候,全球carry trading的拆仓,对于长端利率水平和利差的冲击,还有套利资产的平仓都是巨大的冲击;

所以,前面我们也是深度的总结了carry之王的逻辑体系,推荐阅读:

【SGX专稿】日元和油价:Carry之王(上)

【SGX专稿】日元和油价:Carry之王(中)

【SGX专稿】日元和油价:Carry之王(下)

对于我们该如何应对?

当下跟随风声一起

用全力跑在风险资产前面,但未来如果

当我们看到了逻辑体系中这两个重要的变量逐步的累积的时候,要主动的

开始调整和对冲风险资产仓位,逐步的减仓转换成现金资产;

“活在当下者尽情狂欢,远看一步者悠然套现”

----这句话或许将成为2018年最重要的一句真实的写照;

(完)

新加坡国际金融交易所(SIMEX )是亚洲第一家金融期货交易所、亚洲第一家能源期货交易所,开创了以别国股指为期货交易标的物的先例,1999年12月1日,新加坡证券交易所(SES)与新加坡国际金融交易所(SIMEX)合并,成立了目前的新加坡交易所(SGX) ;