今天,盘跌已久的港股生物制药龙头企业金斯瑞生物科技拉出了一根大阳线,全天交易以18.68%的涨幅报收。

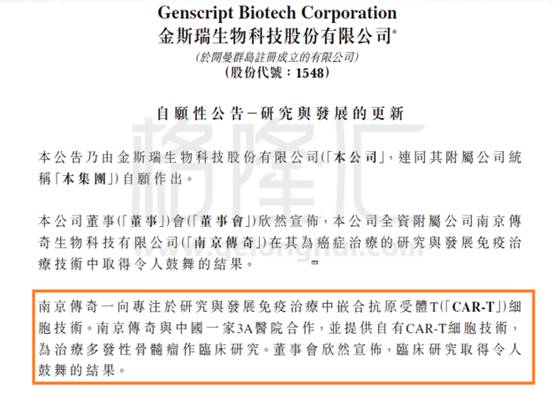

激起市场激情的缘由来自于公司今天发出的一则自愿性公告:

(数据来源于金斯瑞生物科技(01548.HK)公告)

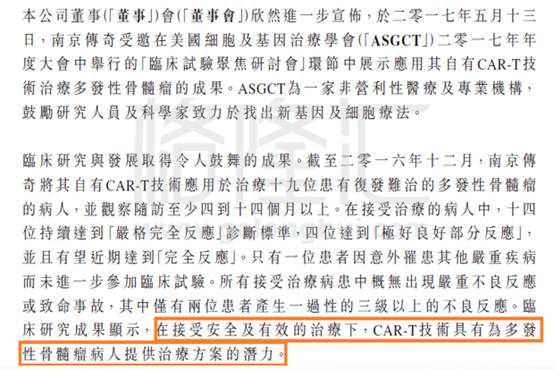

仔细翻阅一下公司的历史公告,事实上,早在2016年10月28日晚间,公司就公告过该研究项目的正面进展:

我们再来复盘一下当初的股价走势:公司发布公告后的第一个交易日即2016年10月31日,股价跳空高开3.38%,盘中一度大涨超过20%,最后以涨幅19.5%收盘。

同样的药方,一样的效果,生物等效性几乎不打折扣,看来,CAR-T真是万能神药。

✦ 一、什么是CAR-T?

CAR-T(Chimeric Antigen ReceptorT-Cell Immunotherapy),全称为嵌合抗原受体T细胞免疫疗法。这是一种新型细胞疗法。在急性白血病和非霍奇金淋巴瘤的治疗上有着显著的疗效,被认为是最有前景的肿瘤治疗方式之一。经改进后,也被用来治疗实体瘤、自身免疫疾病、HIV感染和移植排斥等疾病,具有更广阔的应用空间。

这种新的治疗策略的关键之处在于识别靶细胞的被称作嵌合抗原受体(chimeric antigen receptor, CAR)的人工受体,而且在经过基因修饰后,病人T细胞能够表达这种CAR。在人体临床试验中,科学家们通过一种类似透析的过程提取出病人体内的一些T细胞,然后在实验室对它们进行基因修饰,将编码这种CAR的基因导入,这样这些T细胞就能够表达这种新的受体。这些经过基因修饰的T细胞在实验室进行增殖,随后将它们灌注回病人体内。这些T细胞利用它们表达的CAR受体结合到靶细胞表面上的分子,而这种结合触发一种内部信号产生,接着这种内部信号如此强效地激活这些T细胞以至于它们快速地摧毁靶细胞。

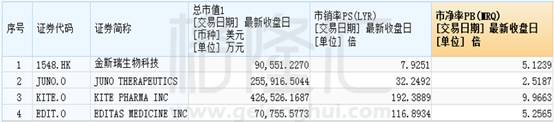

作为一种新型的生物科技技术,CAR-T受到了国内外医学临床界的热捧,当然,也离不开资本市场的推波助澜。2014年,加利福尼亚州的CAR-T公司Kite Pharma上市融资达1.28亿美元。几个月后,它的竞争对手之一,华盛顿州的Juno Therapeutics首次公开募股即筹得2.64亿美元。在这个领域,资本市场上的明星企业很多: Juno Therapeutics(NASDAQ: JUNO)、Editas medicine(NASDAQ: EDIT)和Kite pharma(NASDAQ: KITE)等,当然也少不了一些老牌药企,例如诺华。

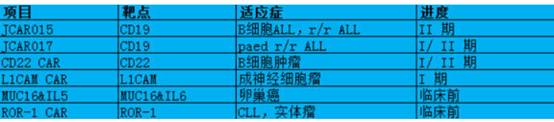

Juno Therapeutics的部分研发管线:

Kite pharma的部分研发管线:

但是CAR-T技术本身并不完善,存在一定的毒副作用,在临床验证过程中会伴随着少数的失败死亡案例,例如最近的一例是2017年5月8日,Kite制药公告公司的CAR-T项目axicabtageneciloleucel(KTE-C19)在4月底出现了1例患者死亡。此消息一出,惊得投资人一身冷汗。Kite公司股价开盘大跳水,盘中最大跌幅一度达到15.9%,最低跌至68.75美元。Kite的主要竞争对手JUNO去年11月23日也是因为再次出现2例患者死亡而被迫终止了CAR-T疗法JCAR015的开发。

值得一提的是,尽管未来风险重重,中国的企业也积极投入其中,希望在最前沿的领域也占得一席之地。2017年1月11日,复星医药宣布通过旗下合营公司引进KTE-C19在中国大陆、香港及澳门(不包括台湾)的商业开发权利。该合营公司在上海注册成立,复星医药拟现金出资2000万美元,KitePharma以其产品及专有技术独家使用权作价2000万美元,各占合营企业50%股权。复星医药将另向合营企业支付4000万美元,用于支付相关专利和技术费用。合营企业将根据研发进展及市场情况向KitePharma支付3500万美元的里程碑付款及KTE-C19的销售分成。

由此看来,市场对金斯瑞生物科技在CAR-T领域取得突破抱有如此热情,是可以理解的。而金斯瑞CAR-T疗法主攻的多发性骨髓瘤也是一个具备巨大市场价值的领域。

多发性骨髓瘤(MM)是一种恶性浆细胞病,其肿瘤细胞起源于骨髓中的浆细胞,而浆细胞是B淋巴细胞发育到最终功能阶段的细胞。这些癌细胞增殖并产生一种异常蛋白,其可将其它健康血细胞从骨髓中排挤出去。该疾病可以导致免疫系统变弱,引起其它骨骼及肾脏问题。由于患者正常免疫球蛋白的生成受抑,因此容易出现各种细菌性感染。发病率估计为2~3/10万,男女比例为1.6:1,大多患者年龄>40岁,美国国家癌症研究所预测,2015年美国将有2.685万新确诊多发性骨髓瘤病例,将有1.124万人因此而死亡。

据研究与咨询公司 GlobalData的分析报告《PharmaPoint: 发性骨髓瘤 - 到 2023 年的全球药物预测与市场分析》中指出:全球多发性骨髓瘤治疗市场规模将从 2014 年的 89 亿美元增长到2023 年的 224 亿美元。这一市场的增长将出现在 8 大主要市场,包括美国、法国、德国、意大利、西班牙、英国、日本及中国城市,增长的动力将来源于日益增加的治疗选择。

而据中国医药工业信息中心最新发布数据显示,中国多发性骨髓瘤的发病率约为1~2/10万,已经超过急性白血病,是仅次于非霍奇金淋巴瘤之后,居于第二位的血液系统恶性肿瘤。目前,国际通用治疗方法包括化疗、移植及放疗。我国目前治疗骨髓瘤的方法主要是干细胞移植、硼替佐米联合方案以及传统的联合用药方案。随着多发性骨髓瘤治疗新药的不断涌现,使其疗效得到了提高,改善了预后,客观上也带动了多发性骨髓瘤治疗市场的增长。

✦ 二、公司基本面

概念归概念,还是让我们回归基本面,看一看金斯瑞生物科技的成色如何。

金斯瑞生物科技成立于2002年,总部位于美国新泽西州,在欧洲、日本和中国均设立了分公司。公司建立了最佳通量和质量的生物学研究服务,包括基因合成,分子生物学服务,多肽合成,定制抗体,蛋白表达,抗体及蛋白质工程以及体外和体内药效学研究,公司的愿景是希望让科研变得更加简单。同时,公司已设立庞大的销售网络,遍及北美洲、欧洲、中国、亚太以及日本逾100个国家,其主要的业务如下图:

(数据来源于公司官网)

翻看该公司2016年年报,金斯瑞生物科技在2016年实现收益1.15亿美元,同比增长32.3%;公司拥有人应占溢利2617万美元,同比增长49.7%;每股盈利0.0157美元,拟派末期股息每股0.012港元。

(数据来源于金斯瑞生物科技01548.HK 2016年报)

✦ 三、值得注意的股权减持

纵观金斯瑞生物科技自2015年12月上市以来,一路走牛,股价自上市之初的1.4港元附近最高涨至2017年3月中旬的5.75港元,随后股价一路震荡下跌。同比2015年,其实2016年的各项业绩指标均有大幅增长:

(数据来源于WIND资讯)

而且除了业绩靓丽,金斯瑞2016年的现金流也表现良好。该公司2016年经营活动产生的年度净现金流入3330万美元;融资活动现金流入为850万美元;投资活动的年度现金流出为830万美元。其中,经营活动的自由现金流远大于年度经营净利润,说明企业的盈利质量不错。

但是,自年报发出以后,似乎市场并不买账,当时的一部分机构给出的解释是:2016年公司业绩虽然大幅增长,但不及预期,导致股价走软。

而硬币的另一方面,除去业绩以及大盘波动的因素,大股东连续在二级市场上减持恐怕才是最主要的原因。

(数据来源于WIND资讯 章方良、王烨、王鲁泉为金斯瑞生物科技主要股东)

注意,2017年3月20日晚,公司公布2016年财报,第二天,也就是3月21日,股价开始跳水并正式开启了下跌之路,当天股价下跌15.23%,仔细一看,全天成交3255万股,而三位股东共计减持900万股,占全天成交量的28%。显然,这不是巧合。

诚然,对于大股东减持,只要不违背法律,他们有变现的自由,但都说春江水暖鸭先知,对于二级市场的投资者而言,没有比大股东大笔减持更令他们恐慌的事情了。

✦ 四、结语

目前,如果按照传统的估值方法,以16年的静态数据,金斯瑞生物科技在港股中不算便宜,即便考虑到市场规模、业绩增速和龙头效应也嫌略贵。

如果以纳斯达克科技股体系估值,金斯瑞生物科技还属于小体量公司,当然在CAR-T细胞疗法领域,公司在技术上离几个龙头还有差距。

客观与主观的因素,都已经讲透了,是陷阱还是馅饼,还要投资者擦亮眼睛,自行判断。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!