尹睿哲 李晴

后台回复 310 ,下载全套投行学习资料包

【摘要】

本文将介绍,如何通过挖掘银行年报,掌握非标资产在规模、形式、到期分布等方面的更多信息及理解其中含义。

【正文】

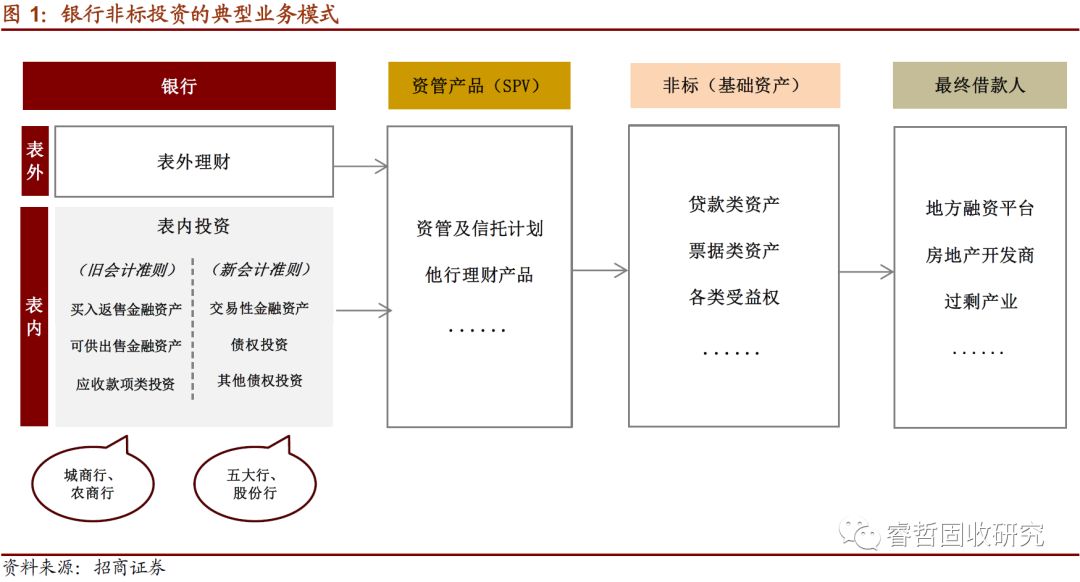

银行非标投资的典型业务模式为:

将表外或表内资金,投向一个资金信托计划、资产管理计划、理财产品等资管产品(

SPV

),最终投向票据类、贷款类、各类受益权等非标资产(基础资产),实现向地方融资平台、房地产开发商等借款人的“绕道放款”。

具体地,

(

1

)表外

,银行主要将表外理财筹集到的资金最终投向非标资产。以银行理财登记托管中心发布的定期报告为依据,这部分规模比较好判断。截至

2018

年末,银行理财余额

32.1

万亿,其中“非保本、非同业”的表外理财余额大约

21.2

万亿,投向非标的比重为

17.23%

,则

2018

年银行表外非标投资大约

3.7

万亿。

(

2

)表内

,银行主要将自营资金最终投向非标资产。金融机构信贷收支表中的“股权及其他投资”一项,主要就包括银行购买和持有的资管计划、信托计划、理财产品等,也包括境外投资、股本投资及股权投资等。遗憾地,我们难以清楚区分,只能粗略估计其中一半为非标,则

2018

年银行表内非标投资大约

9.5

万亿。

本文将介绍,如何通过挖掘银行年报,掌握非标资产在规模、形式、到期分布等方面的更多信息及理解其中含义。

1

、总体情况:

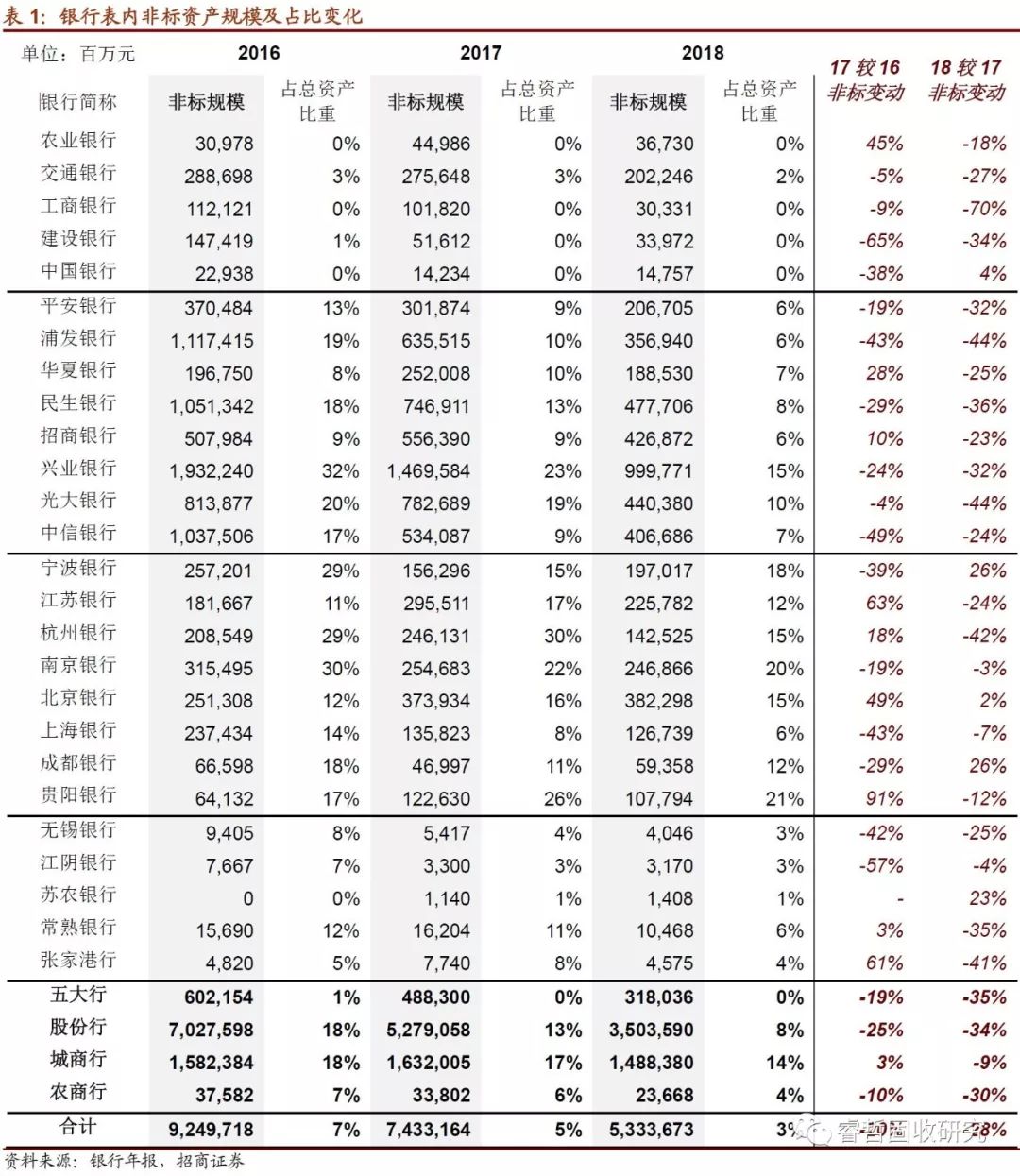

2018

年上市银行表内非标规模

5.3

万亿,同比减少

2.1

万亿,降幅

28%

截至

4

月

30

日,

26

家上市银行年报披露完毕。根据年报数据:

2018

年末,上市银行表内非标规模5.3万亿。

非标资产同比减少2.1万亿,降幅28%,较17年(20%)进一步扩大。非标资产占总资产比重3%,较16年(7%)和17年(5%)进一步下降。总体上,2018年非标规模及占比连续第二年压缩,且压缩力度明显加大。

分时段看,非标压缩相对集中于下半年。

银行半年报数据显示,2018年6月末,上市银行表内非标资产约6.6万亿。综合半年报与年报,上市银行表内非标在上半年减少约0.9万亿,下半年减少约1.2万亿,比值为3:4,这可能与年内非标到期节奏有关。

分机构看,(1)股份行是非标投资的参与主体。

2018年末,股份行表内非标资产3.5万亿,占总资产比重8%。其次是城商行(1.5万亿,占比14%)、五大行(3180亿元,占比0.3%)、农商行(237亿元,占比4%)。

(2)股份行的非标压缩也最为剧烈,而城商行变动最小。

2018年末,股份行表内非标相比于上年末减少1.8万亿,降幅达到34%。其次是五大行(同比减少1703亿,降幅35%)、城商行(同比减少1436亿,降幅9%)、农商行(同比减少101亿,降幅30%)。

股份行和城商行表内非标合计5万亿,占据大约95%的市场份额,剩余仅5%由国有行和农商行共享。造成差异的原因主要有三点:1)股份行与城商行的资本充足率压力相对较大,更有动力通过非标“曲线放贷”,减少资本占用。2)对于一些中小银行而言,地方融资平台、房地产开发商和过剩产业工商企业是其重要客户,只得借助非标绕过信贷投向的约束。3)股份行与城商行的客户基础相对薄弱,存款成本相对较高,通过非标投资能够获取较高的利润回报。

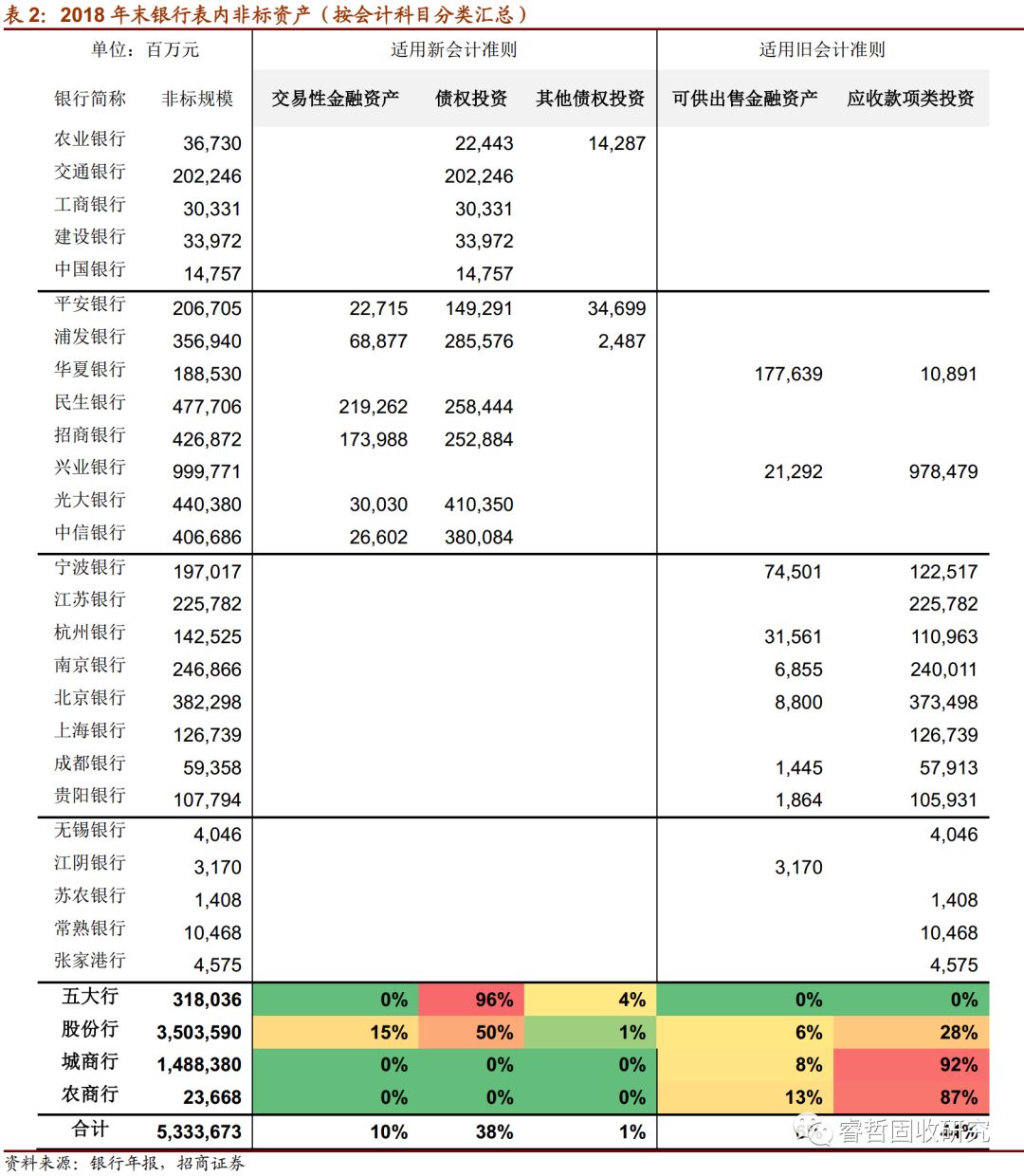

2

、业务模式:非标投资主要通过“应收款项类投资”或“债权投资”开展

对于城商行、农商行而言,

主要按照旧的会计准则,将非标计入三个金融投资项:“买入返售金融资产”、“可供出售金融资产”、“应收款项类投资”。

其中,买入返售是

2014

年以前银行非标投资的主要业务模式,

2014

年以后被叫停,截至

2018

年末

26

家上市银行“买入返售:信托及其他受益权”余额全部清零。

取而代之,城商行、农商行有大约

90%

的非标资产记在“应收款项类投资”科目下,其次是“可供出售金融资产”占比

10%

。

对于国有行、股份行而言,

主要按照

18

年开始推行的新的会计准则,将非标重分类为三个金融投资项:“交易性金融资产”、“债权投资”、“其他债权投资”。

新旧金融投资项的对应关系为:(

1

)“应收款项类投资”余额主要转入“债权投资”(二者均以摊余成本计量)。(

2

)“可供出售金融资产”余额主要转入“其他债权投资”(二者均以公允价值计量且其变动计入其他综合收益)(

3

)剩余余额转入“交易性金融资产”(计量方式变更为以公允价值计量且其变动计入当期损益)。

因此,五大行有

96%

的非标资产记在“债权投资”科目下。股份行(实行新会计准则)有

75%

的非标投资通过“债权投资”开展,另有

23%

通过“交易性金融资产”科目。

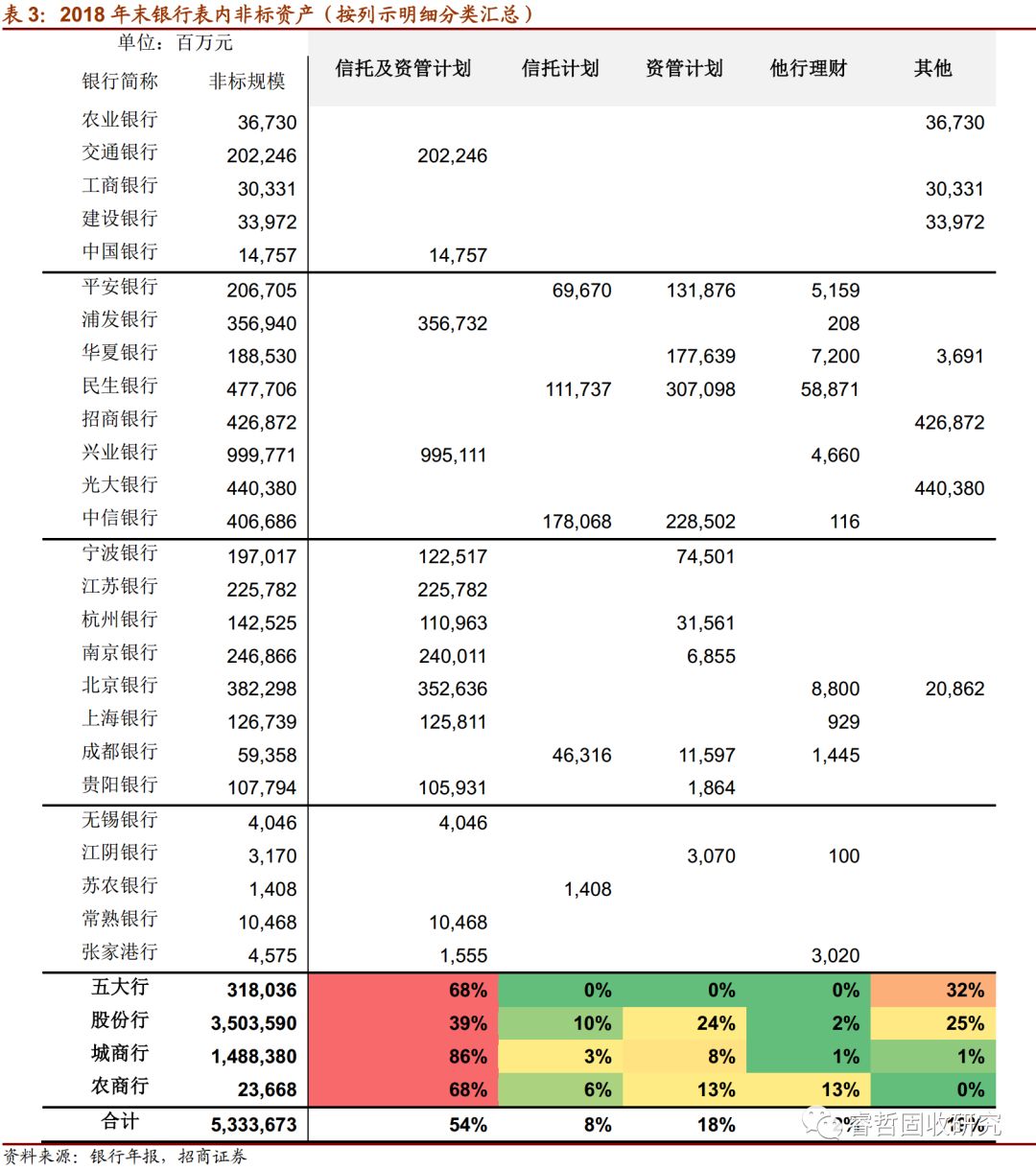

3

、实现形式:以“信托及资管计划”等

SPV

形式为主

非标资产在各金融投资科目下大多列示为“信托及资管计划”、“信托计划”、“资管计划”、“他行理财”等

SPV

形式,少数也可能列示为“非标资产:信贷类资产”等基础资产形式。

各类银行的非标资产表现形式有所不同。

国有行通常不直接在投资科目下列示

SPV

,而是先列示为“其他”、再在注释中表明成分。例如农业银行在“债权投资:其他”后注释称,“其他主要包括本集团投资的信托计划及债权投资计划”。例如工商银行在“债权投资:其他投资”后注释称,“其他投资包括债权投资计划、资产管理计划和信托计划

”。

股份行的非标表现形式最为直接。大多清楚地区分“信托计划”、“资管计划”、“理财产品”三类

SPV

形式,三者占比分别为

10%

、

24%

、

2%

,即资管计划是最重要的一类

SPV

。还有股份行直接列出底层资产,例如招商银行年报中有“债权投资:非标资产”,且细分票据类资产、信贷类资产、同业债权资产收益权三类非标。

城商行和农商行也直接列示为

SPV

形式,但一般列为“信托及资管计划”,对二者不进行区分。

4

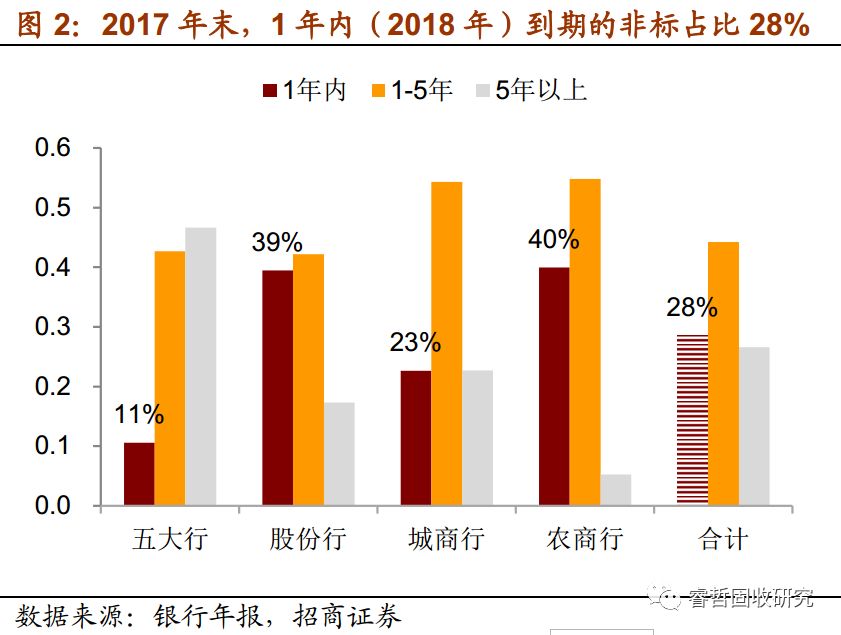

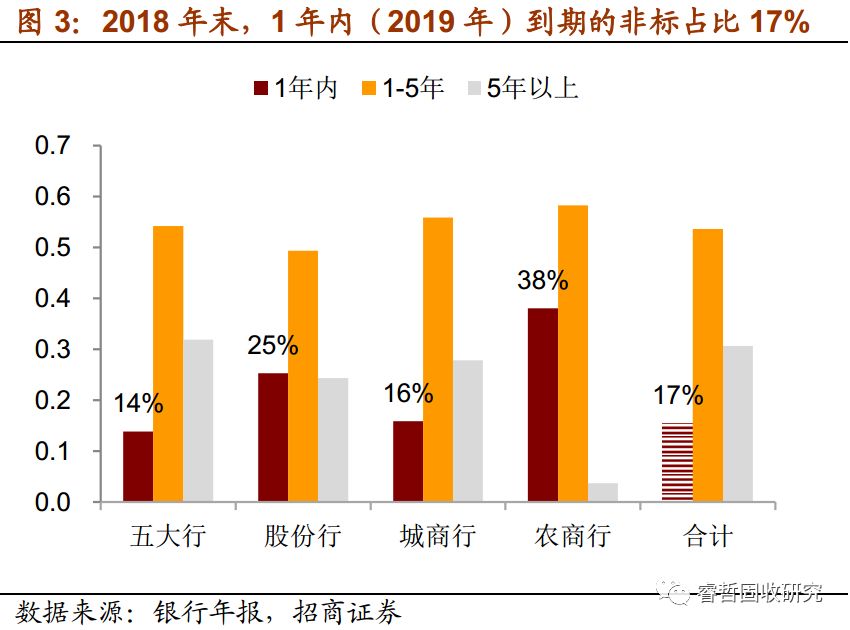

、到期分布:

2019

年到期的非标资产占比

17%

,非标压缩力度或弱于

2018

年(

28%

)

考虑到城商行、农商行

90%

的非标资产记为“应收款项类投资”,五大行

96%

、股份行(实行新会计准则)

75%

的非标资产记为“债权投资”,我们以这两类金融资产的到期结构,推测全部非标资产的到期结构。

2017

年上市银行年报显示,以上述两类金融资产近似替代的非标资产到期分布为:(

1

)已逾期、无期限、即时偿还的非标资产占比

1%

;(

2

)

3

个月以内到期的非标占比

9%

;(

3

)

3

个月

-1

年到期的非标占比

19%

;(

4

)

1

年

-5

年到期的非标占比

44%

;(

5

)

5

年以上到期的非标占比

27%

。

2018年上市银行年报显示,(1)已逾期、无期限、即时偿还的非标资产占比0%;(2)3个月以内到期的非标占比5%;(3)3个月-1年到期的非标占比12%;(4)1年-5年到期的非标占比53%;(5)5年以上到期的非标占比30%。

这里隐含着非常关键的信息:

(

1

)

2017

年末,

1

年内到期(即

2018

年到期)的非标资产占比合计

28%

。事实上,

2018

年非标规模压缩

28%

,可以理解为

2018

年到期的非标全部自然到期。