作者:张文达, 郭于玮, 鲁政委

8月23日,煤炭价格强势上涨8%。我们在此前报告中曾提示,夏季生产生活用电高企,煤炭在限产、限进口的供给约束下,供需缺口仍有较强的韧性。需求走弱,靠限产支撑的钢价表现较弱,缺乏供给约束的铁矿石回调压力最大。近期黑色系的价格走势,与我们此前报告的预期基本一致。现重发此报告,供读者重温。

5月19日,国常会提出做好“保供稳价”工作。6月16日,国家粮食和物资储备局宣布对外投放铜、铝、锌等国家储备。但7月螺纹钢、动力煤等大宗商品涨势再起。7月19日,发改委明确,后市将继续投放储备金属。大宗商品供需压力似乎仍存。那么2021年以来大宗商品供需缺口到底如何?本文将就此进行讨论。

在煤炭方面,

我国扩产以抵补澳煤禁运、需求回升影响。2021年1-5月总供给(进口量+国内生产量)较2020年同期增长了1.1亿吨,但电力、钢铁、水泥等高耗煤产业需求较同期增长约2.3亿吨,供需缺口明显扩大。

在钢材方面,

2021年1-5月我国钢材总供给较2020年同期增长了8902万吨,但是基建、建筑、汽车、机械等行业的高速增长带动钢材需求增长10435万吨,供需缺口扩大1533万吨。

在铁矿石方面,

2021年1-5月钢材产量增长带动下,我国铁矿石进口、生产均扩大,铁矿石总供给增长了4948万吨;铁矿石需求量增长了4162万吨,供需缺口虽较2020年同期有所收窄,但是仍达到974万吨。

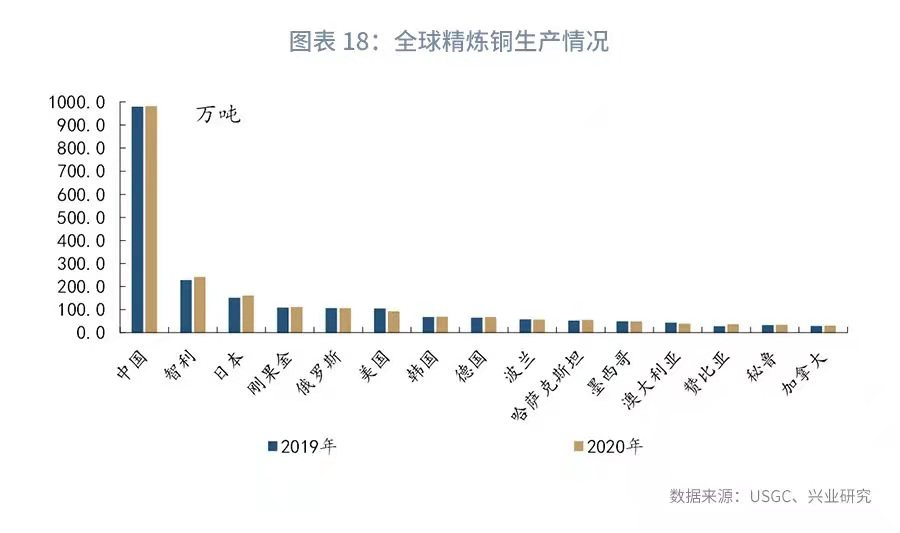

在铜方面,

疫情影响下2020年全球铜主要生产国产量下降,但2021年1-5月我国精炼铜总供给增加了31万吨。同时,风光发电、汽车、家电、电子等主要耗铜行业生产走强,精炼铜总需求增长了115万吨。2021年1-5月,我国精炼铜供给缺口由去年同期的-27万吨达到55万吨。

展望后市,基建、地产产业链温和走弱,电子、碳中和产业链保持良好态势,由此预计钢铁供需缺口会逐步收敛;煤炭在生产、生活用电高企,环保限产持续的背景下供需缺口存在韧性;而铜等有色金属历史上典型的周期属性或在“碳中和”的影响下显著弱化。

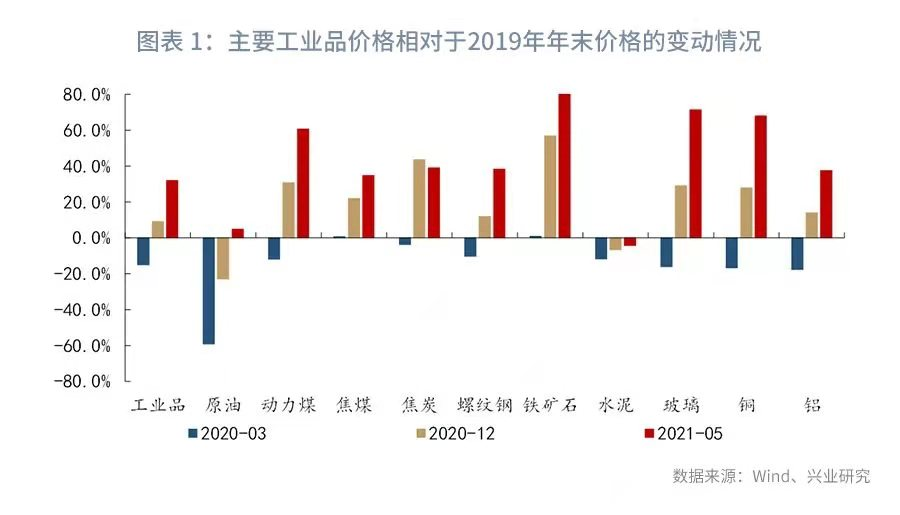

2021年以来,大宗商品价格持续走高,螺纹钢、动力煤、焦炭、水泥、玻璃、化工品等相继来到历史高位。2021年5月19日召开的国务院常务会议上,李克强总理强调:“要做好大宗商品保供稳价工作,保持经济平稳运行。”

[1]

6月16日,国家粮食和物资储备局宣布对外投放铜、铝、锌等国家储备。但是,7月以来铁矿石、动力煤的价格再度回升。7月19日,发改委明确后市将继续投放储备金属。大宗商品供需压力似乎仍存。当前我国大宗商品供需到底存在多大缺口?本文将就上述问题展开讨论。

2021年,周期行业景气度持续向上。其中,国内动力煤、焦炭、焦煤的期货价格均达到2013年以来的最高价。一方面,2021年以来我国环保限产、安全检查增多,加之自澳洲进口煤炭数量锐减,煤炭供给受限;另一方面,2021年以来我国工业生产继续高位攀升,推升用煤需求。

从煤炭的供给端来看,我国煤炭供给量(国内生产+进口)自2020年第四季度以来整体保持较高增速,累计两年平均增速显著高于疫情前。

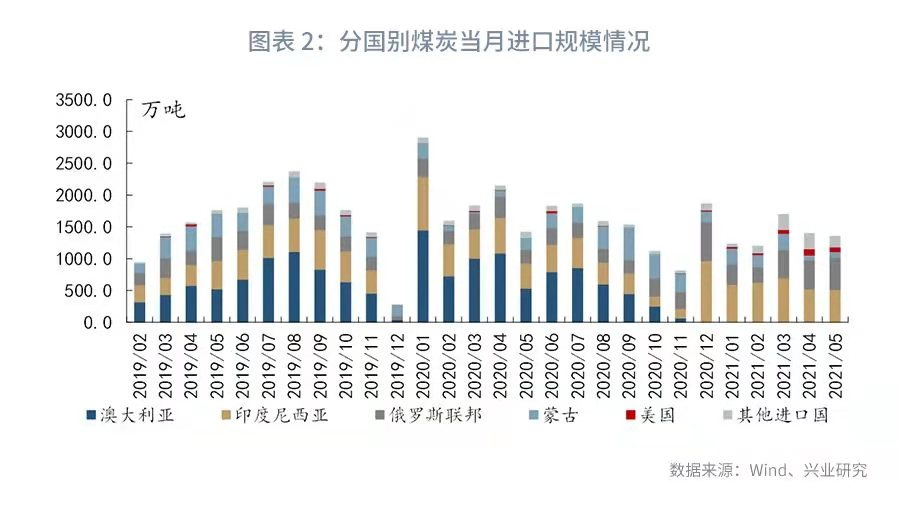

在进口方面,澳煤绝迹、印尼俄煤替代。

由于自澳洲进口煤炭受限,2021年以来我国煤炭进口总量累计两年平均增速持续为负。2021年5月,我国煤炭进口累计两年平均增速由2020年年末的4.8%降至-5.6%。但是,随着我国加大自印尼、俄罗斯、蒙古、美国进口煤炭的规模,煤炭进口增速已较年初有明显改善。截至2021年5月,对于除澳洲之外的我国煤炭主要进口国,其对华出口累计两年平均增速由去年年末的7.9%升至14.7%。但由于过去自澳大利亚的煤炭进口数量占比达到40-50%,当前仍然无法完全消除禁运澳洲煤炭对华供给的影响。

在国内生产方面,煤炭生产增速稍高于往年。

2020年末冬季供暖、居民用电高峰叠加工业用电大幅回升,我国用煤需求急升,煤炭价格飙涨,加之我国煤炭进口压力上升,彼时保供稳价工作即已启动。2021年1月,我国煤炭累计两年平均增速由前月的2.5%拉升至8.2%,较2019年12月提升了3.5个百分点。我国煤炭主要生产省份,山西、陕西的产量累计两年平均增速显著高于往年。但今年以来煤炭生产事故频发,安全检查逐步增多,煤管票

[2]

发放趋紧,生产增速逐步回落。

综合来看,2021年1-5月,我国国内煤炭产量约为16.2亿吨,进口规模约为6882吨,合计16.9亿吨,较2020年同期的15.7亿吨增长了7.6%。

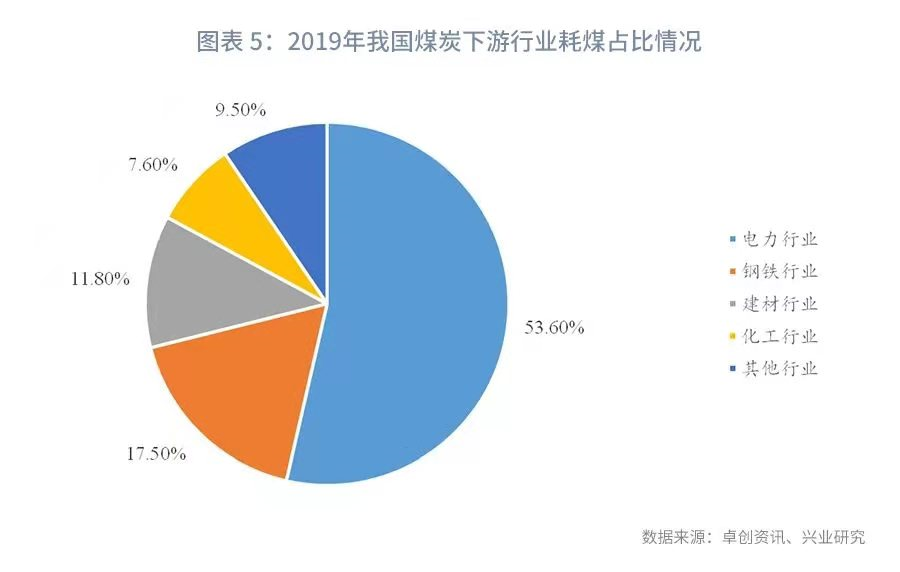

从行业耗煤数据来看,电力、钢铁、建材、化工等4个行业是我国煤炭消费的主力,四大行业合计占比达90.5%。我们将分别估算4个行业耗煤情况变化,来观测煤炭需求量的增长水平。

电力行业

是我国耗煤主力,占比超过50%。2021年1-5月,我国火电发电量增长3407亿千瓦时,对应的动力煤耗电量增长1.46亿吨。

钢铁行业

耗煤量仅次于电力行业,根据2021年3月工业和信息化部部长披露的数据,当前我国吨钢耗煤量约为545kg

[3]

。2021年1-5月,我国钢材累计产量较2020年同期增长8838万吨,预计耗煤量增长4816.7万吨。

在建材行业中,水泥行业

耗煤量占建材行业耗煤量比重约为70%,根据2020年的数据,生产1吨熟料水泥消耗标准煤大约在105-110kg

[4]

。2021年1-5月,水泥累计产量较2020年增长1.54亿吨,根据能源局公布的转换系数,每吨原煤约为0.7143吨标准煤,则预计原煤耗煤量增长约在2365.2万吨。假设水泥耗煤占比仍为70%左右,则建材行业合计新增耗煤量约为3380万吨。

在化工行业方面

,当前煤化工主要以煤制油、煤制气、煤制烯烃、煤制乙二醇、煤制甲醇为主。通过将产能、项目开工率、项目开工时间、单位产品的原煤消耗量相乘计算2021年1-5月煤化工新增耗煤量,约为299万吨。

综合来看,虽然煤炭生产较2020年加快,但火电、钢材、水泥产量高增使煤炭需求大幅走高。2021年1-5月,我国煤炭供需缺口较2020年同期扩大了1.36亿吨。煤炭市场热度上升,供需趋紧。

2020年年末以来,螺纹钢、铁矿石价格也出现了持续飙涨。国内钢材需求回升、海外经济复苏提升钢材需求、海外铁矿石供应放缓等因素刺激黑色系的飙升。那么供给和需求分别对铁矿石、钢材价格产生了哪些影响呢?

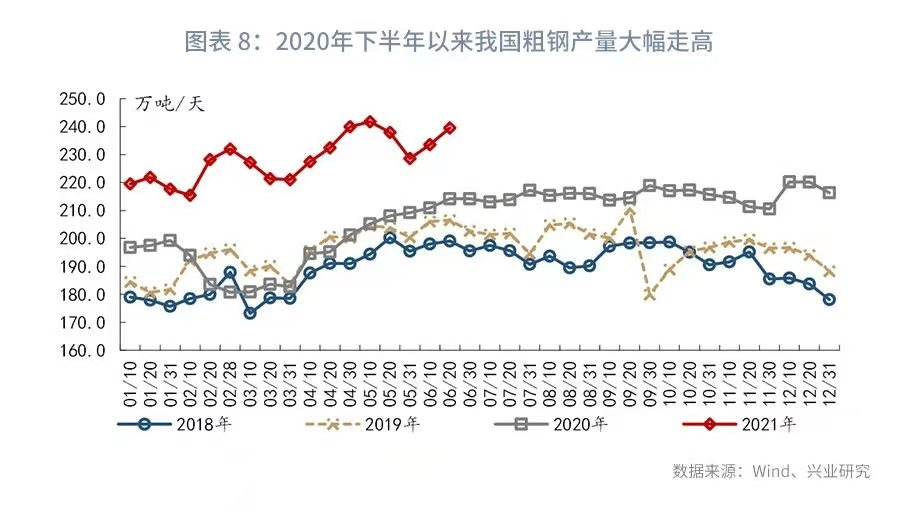

我国钢材高度自给,供给方面基本来自国内钢材产量。

2020年下半年以来我国钢材生产规模持续上行。

2021年1-5月,我国钢材产量较2019年同期增长了9620万吨。

2020年我国粗钢产量约为18亿吨,中国产量约为10亿吨,占比达到55.6%。不过由于我国国内用钢需求较高,出口占比仅约占总需求量的5.7%左右,需求重点仍以国内为主。

在国内需求方面,自2021年以来均出现大幅提升。

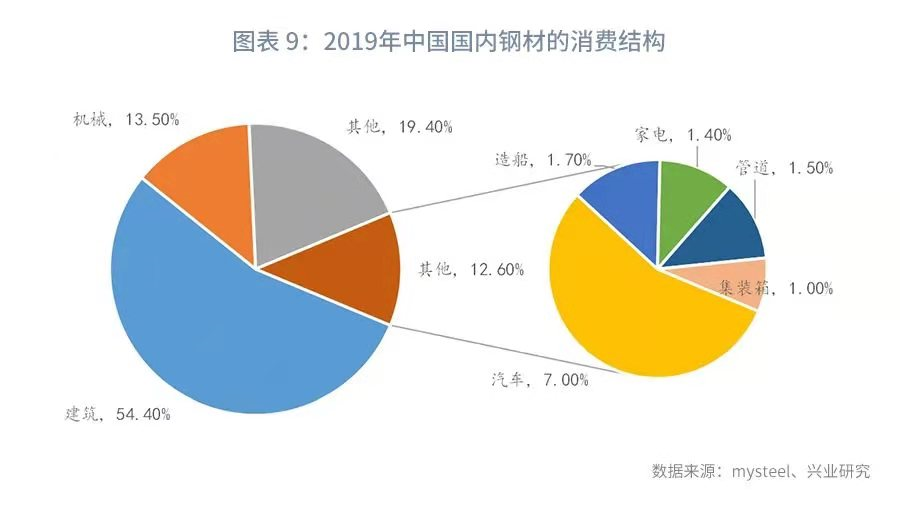

根据mysteel披露的数据显示,建筑(54.4%)、机械(13.5%)、汽车(7.0%)等行业是我国国内钢铁消费的主力,合计占国内消费比重超过75%。

在建筑行业中,

房屋建筑用钢需求占国内钢铁消费量的比重约为33%。而基建工程用钢需求占比则约为20%左右。在房屋建筑用钢需求方面,其用钢消耗主要体现在房地产投资的建筑工程方面,我们用房地产投资建筑工程累计同比来模拟房屋用钢需求增长比例。2021年1-5月,房屋用钢需求累计增速约为22.7%。

在基建行业当中,

主要用钢量来自于铁路、公路投资以及能源电力投资。根据智研咨询的测算数据,近年来铁路、公路、能源领域的单位投资用钢量分别为0.30、0.16、0.14吨/亿元

[5]

。根据统计局的数据,2021年1-5月,我国铁路、公路以及能源电力领域的投资总额分别为2036、8664、7084亿元,结合累计同比数据,可估算得基建领域2021年1-5月耗钢量增长率约为10.4%。

在汽车行业中,

乘用车与商用车由于车身重量、体型差异,其耗钢量差距较大。但是从中汽协公布的汽车产量数据来看,2021年1-5月,我国乘用车和商用车的比例与2020年同期基本相同。因此,我们可以用汽车产量增速来近似地估计汽车产业耗钢量的变化情况。2021年1-5月,我国汽车产量累计同比达到38.4%,其耗钢量预计同样增长38.4%左右。

在机械行业中,

考虑到设备制造业的成本结构中,钢材占比一般较为稳定,我们用专用、通用设备制造业的营业成本增速来估算机械行业用钢量增速情况。由于缺乏不同行业用钢占比的数据,我们用其营业成本累计值占比情况简单代替,可估算得2021年1-5月,我国机械领域耗钢量预计增长31.0%左右。

将各个行业的耗用钢量增速乘以2020年同期钢铁消耗量占国内钢铁消费量的比重后加总,可以估算得我国用钢需求的增长情况。2021年1-5月,我国2021年耗钢量预计增长21.0%,而同期钢铁产量累计同比约为18.1%。

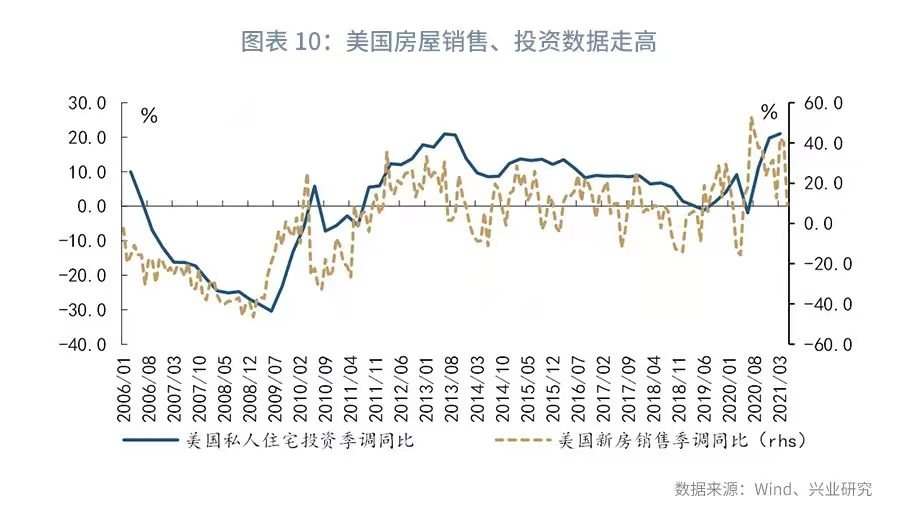

在国外需求方面,在大规模的财政、货币政策刺激下,美国房地产市场持续景气,助推建材需求走强,出口亦明显走高。

2021年1-5月,我国钢材出口增速达到23.7%。2021年3月,美国新建住宅销售季调同比达到了42.2%,继2020年7、8月之后再度大幅飙升。与此同时,美国GDP私人住宅投资季调同比已经升至21.0%。建筑投资需求的走高使得美国螺纹钢价格持续走强,2021年6月美国螺纹钢价格已经达到1010美元/吨,为2008年10月以来的最高值。

综合来看,钢铁需求增长要快于供给的提升。

2021年1-5月,钢材供需缺口较2020年同期扩大了1533万吨。

4、5月份钢铁库存超季节性下行亦反映了这一情况。

从供给端来看,2021年1-5月我国铁矿石进口、产量均有明显提高。

国内铁矿石原矿生产量累计两年平均增速摆脱了供给侧改革以来多年负增长的趋势,由2019年年末的-17.1%升至2020年末的6.6%,到2021年5月升至10.0%。

在进口方面,我国铁矿石的进口规模持续走高。

2020年中国的钢铁产量增长了5.2%,而除中国外的其他地区钢铁产量为-7.7%。2020年全球粗钢产量增速为-0.9%。2020年铁矿石全年进口累计两年平均增速由2019年的-0.2%升至4.8%。到了2021年5月,这一数据进一步提升至5.5%。

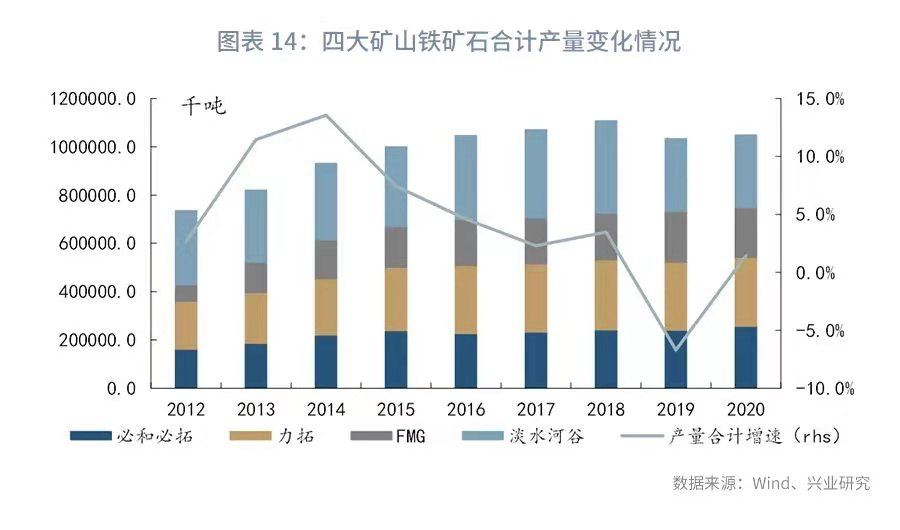

但是,全球铁矿石供给增速下降要高于全球需求下降增速。作为全球铁矿石需求的主要拉动方,中国也成为铁矿石价格提升的主要承担者。

受疫情影响,2020年全球铁矿石产量下降2.0%。从铁矿石的全球供需来看,全球四大主要矿山产量四大矿山的合计产量较2020年仅小幅增长1.4%。其中,FMG、淡水河谷受疫情影响,铁矿石产量下降了1.6%、0.5%。

钢铁生产走强,刺激了我国对于铁矿石的需求。

根据世界钢铁协会披露的数据,生产一吨生铁一般需要1.6吨铁矿石

[6]

,我们可以根据统计局公布的生铁产量数据,乘以1.6系数来倒推出铁矿石消费量。国内铁矿石生产以原矿为主,还需要进一步筛选成精矿进行钢铁冶炼。一般原矿与精矿的折算比例为3:1。根据这些信息我们推算,2021年1-5月,我国生铁产量增加了2391万吨,对应的铁矿石需求量增加了3826万吨。

1-5月铁矿石累计供需缺口为974万吨。

本轮大宗商品的上涨过程中,铜价上行的启动要远远早于其他商品。中国需求的启动依然是铜价上行的主因。

从铜矿的进口来看,2021年1-5月我国铜矿砂进口量累计同比由2020年全年的-1.0%提升至6.2%。尽管铜矿砂的进口量走高,但是铜矿的海外供给则受疫情影响,面临一定的压力。

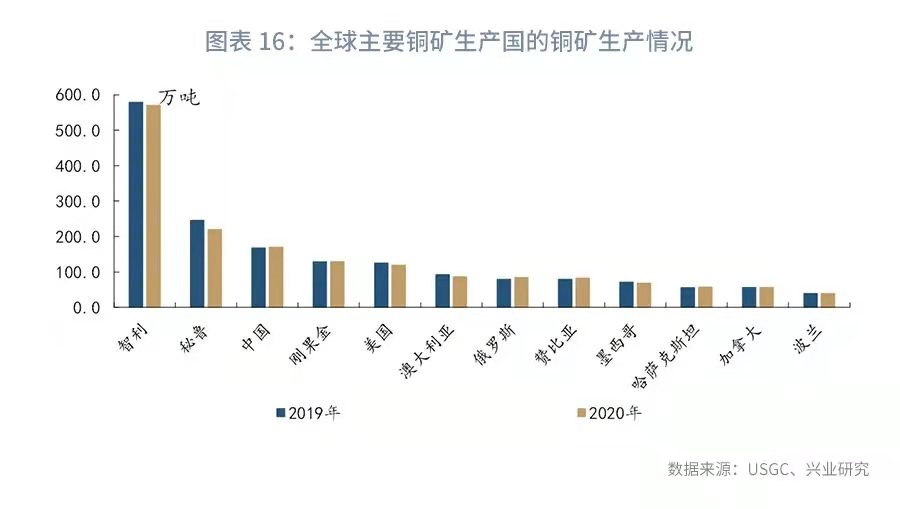

当前,全球铜矿生产高度依赖智利、秘鲁,两国铜矿生产量占全球比例达到39%。但是这两个国家受新冠疫情影响较为严重,2020年全年铜矿生产规模均出现下滑。其中,智利产量较2019年下降了90万吨,秘鲁则较2019年下降了260万吨。全球铜矿产量则较2020年下降了171万吨。

此外,从铜矿砂及精炼铜的生产数据走势来看,2020年以来随着我国铜需求的逐步走强,我国精炼铜进口增速明显走高,同时,精炼铜的出口增速大幅下行。此外,国内精炼铜的生产规模亦稳步提升。

2020年以来,我国铜需求量持续走强。

WBMS (世界金属统计局)发布的数据显示,2020年全球精炼铜的需求量为2533万吨,较2019年的2386万吨上升147万吨,而中国的表观需求量则提升了219万吨,总量增加至1499万吨

[7]

。在中国强劲需求的带动之下,2020年全球精炼铜产量则较之2019年提升151万吨。

中国铜消费需求的上升在抵消了全球其他地区消费需求下滑之外,还贡献了新增需求。

我们进一步从下游行业对铜消费需求的变化情况,来观测铜业的需求表现。根据华经产业研究院的数据,2019年我国精炼铜消费行业集中在电力设备、空调制冷、交通运输、电子产品、建筑等领域,合计占比高达91%。