图说全球PMI | 2024年7月

本系列为华泰宏观出品、全球PMI月度追踪系列的第十二期。本产品旨在追踪全球及各国PMI数据,帮助投资者更早把握全球经济动能的走势以及预判中国外需的边际变化。6月全球制造业PMI整体平稳,仍在修复,其中发达国家走弱,补库趋势也有所放缓,新兴市场国家仍有一定景气度,但近期全球大选等地缘事件带来不确定性以及亚洲地区经济数据边际放缓,新兴市场国家韧性的持续性需持续观察;全球服务业PMI回落较为明显。

6月全球PMI走势概述:

全球制造业PMI整体平稳,6月维持在50.9左右,连续6个月高于荣枯线,显示全球制造业延续复苏趋势:发达国家补库动能边际回落,而新兴市场国家景气度仍然较高,持续性仍需进一步观察。全球服务业PMI回落,6月发达国家和新兴市场国家服务业PMI均下行,新兴市场国家跌幅更大。

制造业PMI

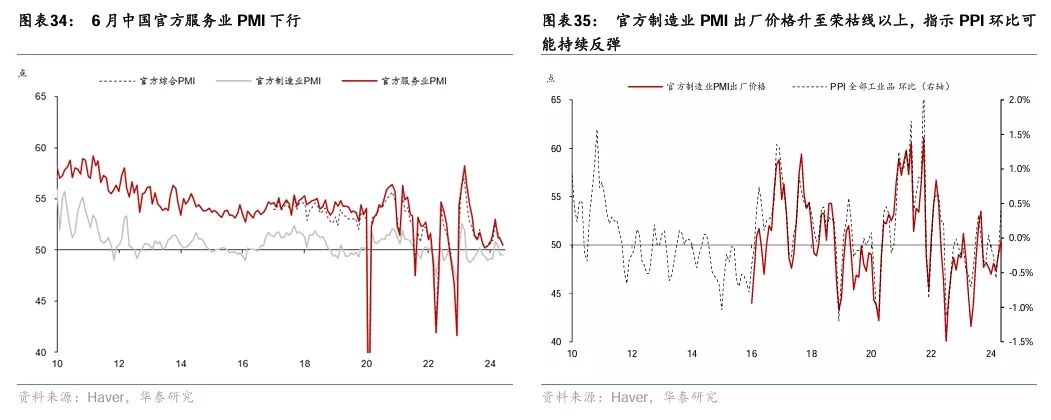

:发达国家中,美国(Markit)、韩国小幅回升、但欧元区、英国、日本等均下行;新兴市场国家制造业PMI多数改善,印度、俄罗斯、拉美、东盟等景气度持平或继续改善。从绝对水平看,印度>拉美>东盟>美国>日本>欧元区。

服务业PMI

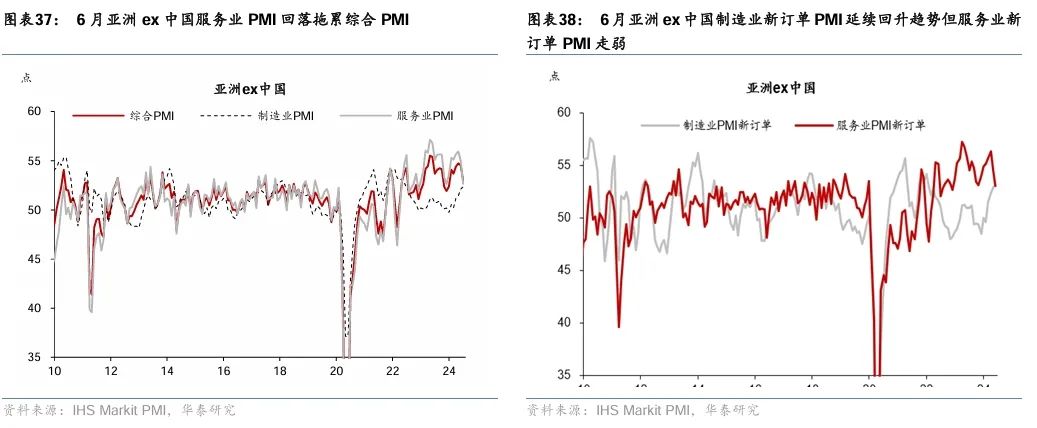

:发达国家和新兴市场国家服务业PMI多数下行。

订单

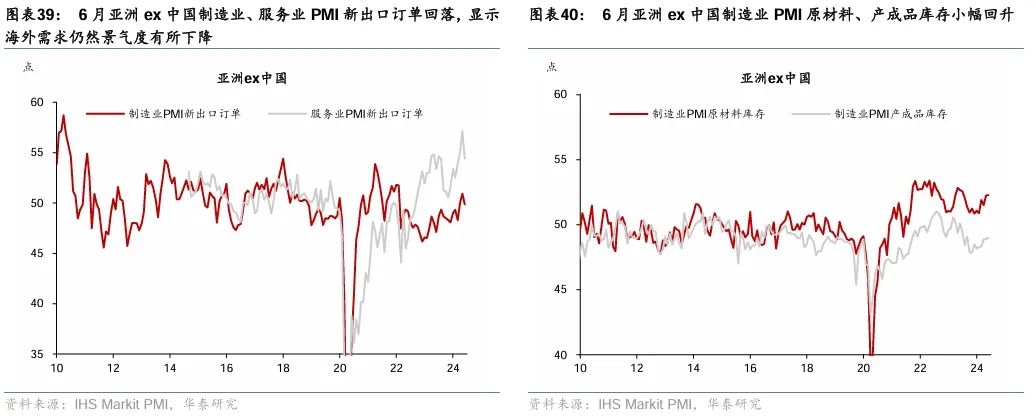

:制造业新订单和新出口订单均边际回落,其中新订单仍高于荣枯线但新出口订单回落至荣枯线以下。

库存

:产成品和原材料库存均边际回落,补库趋势有所放缓。

价格分项

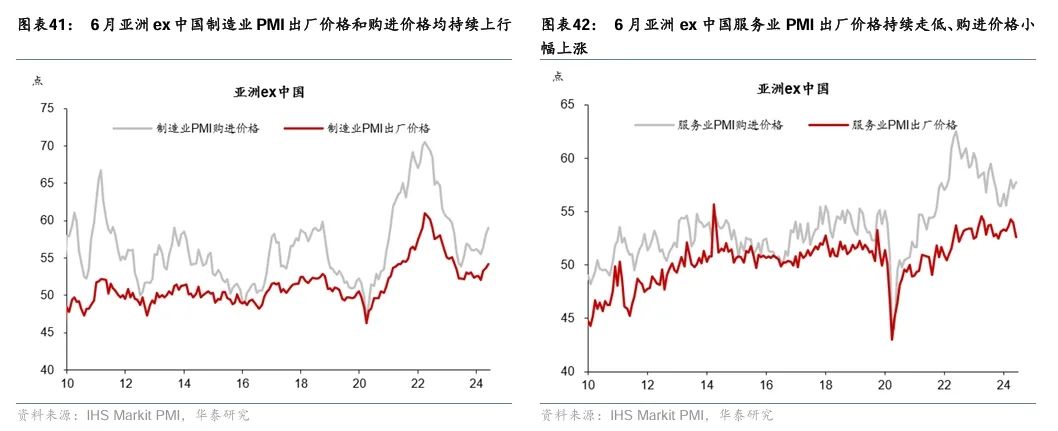

:制造业价格分项延续4月以来的上涨趋势,而服务业价格边际回落。具体看:

1. 全球制造业保持扩张但景气分化,服务业扩张动能走弱

-

6月全球制造业PMI回落0.1pp至50.9,连续6个月高于荣枯

线

。

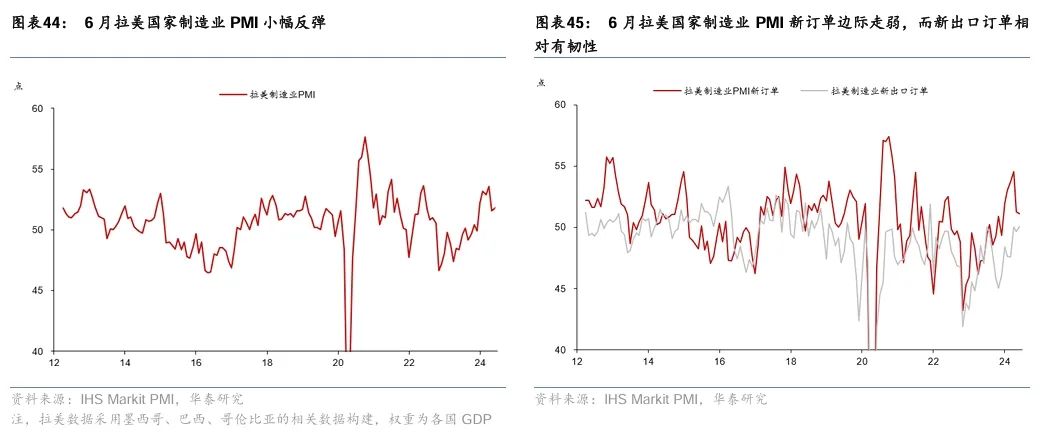

发达经济体整体回落:欧英日均边际下行,欧元区下降1.5pp至45.8,英国和日本分别回落0.3pp和0.4pp至50.9和50.0;美国Markit制造业PMI从51.3回升至51.6,但ISM制造业PMI偏弱,两者背离加剧;新兴市场国家制造业PMI回升至52.1,多数国家景气度边际改善,印度回升0.8pp至58.3,拉美回升0.2pp至51.8,东盟持平于51.7。

-

6月全球服务业PMI回落0.9pp至53.1,打断了此前接近半年的回升趋势。

发达国家中,日本回落4.4pp至49.4,降幅较大,而英国、欧元区分别回落0.8pp、0.4pp至52.1、52.8,绝对水平仍较高;美国Markit服务业PMI回升至55.3,但ISM服务业PMI则大幅回落5.0pp至48.8,创2020年5月来新低,且与近期美国基本面整体走弱的趋势一致;新兴市场经济体服务业PMI多数回落。

2. 6月订单:新订单和新出口订单均回落

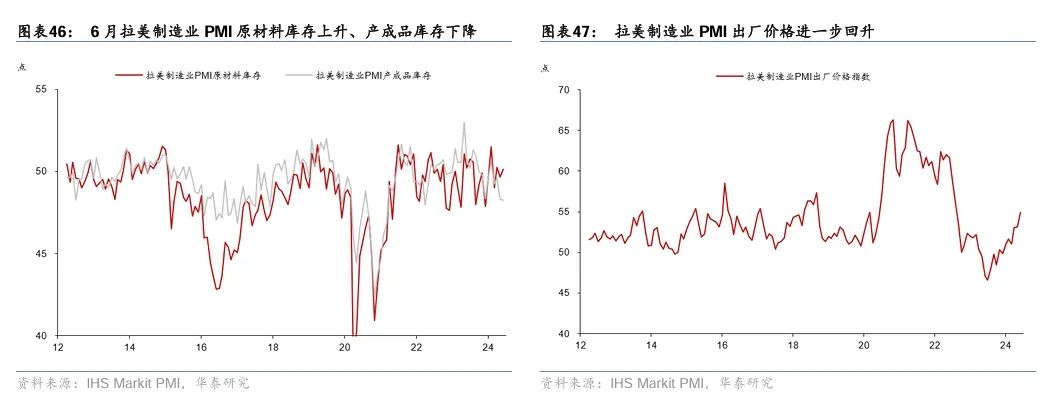

全球制造业新订单

回落0.4pp至50.7,但仍高于荣枯线,

新出口订单

回落1.1pp至49.3;美国(Markit)、亚洲ex中国、拉美订单分项改善、欧元区订单分项走弱。

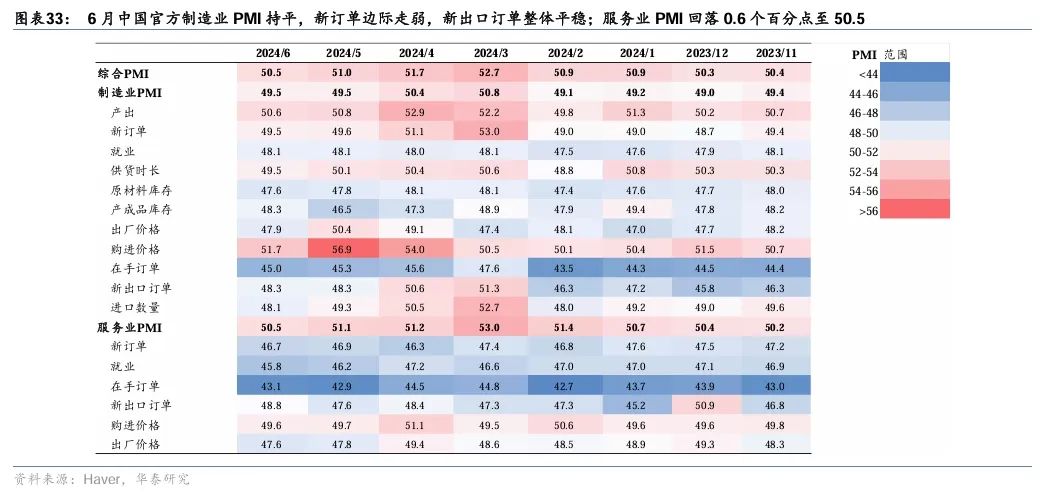

3. 6月库存:产成品和原材料库存均下降,补库进程趋缓

全球制造业

产成品库存

回落0.4pp至49.0,

原材料库存

回落0.2pp至49.6。

4. 6月价格走势:制造业价格上行,而服务业价格回落

全球制造业PMI原材料和产成品

价格分别回升0.5pp和0.6pp至55.3和52.3,指示全球商品价格或回升;

全球服务业PMI原材料和出厂

价格

分别下行0.5pp和0.8pp至56.6和53.0,显示全球服务业通胀可能边际下行。

风险提示:

全球贸易需求超预期走弱,地缘政治冲突升级。

一、全球制造业和服务业PMI一览

二、美国PMI及分项

三、欧元区PMI及分项

四、中国PMI及分项

五、亚洲(除中国外)PMI及分项

六、拉美制造业PMI及分项