来源

:郁言债市,作者: 国盛固收研究

摘 要

江苏省位于我国东部沿海中心,长江下游,东濒黄海,东南与浙江和上海毗邻,西接安徽,北接山东,地跨长江、淮河,并且京杭大运河从中穿过,区位优势显著。

江苏省城投债余额及平台数量长期位居全国第一

,截至2018年6月底,存量城投债余额为13172亿元,遥遥领先排名第二的浙江省,是当之无愧的城投巨省。

江苏省整体经济财政实力较强,处于全国领先水平。

下辖13个地级市,各市经济财政实力差距悬殊,发展较不均衡,尤其苏南、苏北地级市经济财政规模相差较大,呈现出南强北弱的梯级分布态势。

从经济、财政和经调整债务率综合来看

,镇江、连云港、盐城、泰州、淮安资质相对较弱,常州、南通、徐州、扬州、宿迁处于中游水平,苏州、南京、无锡资质相对较好。

从苏中、苏北城投平台概况来看

,按照Wind口径,在人工剔除明显不是城投平台的公司后,截至2018年6月底,苏中、苏北城投平台存量债余额为5471.92亿元,涉及发行人163个。主体评级以AA为主,占比76%。

分地区看

,南通、盐城和泰州存量城投债余额及平台数量排前三。

从回售或到期情况看

,2018年下半年及2019年连云港、盐城和泰州城投债回售或到期压力较大。

按照Wind口径,在人工剔除明显不是城投平台的公司及部分数据不可得平台后,对剩下的157个城投平台进行打分排序。由于江苏省各区县城投平台发债较多,为了更好地衡量不同行政级别及不同区县城投平台之间的差异,

地方政府情况相关数据具体到了区县层面

。

根据打分结果,排名前20的城投平台资质相对较好

,如南通城市建设集团有限公司、南通国有资产投资控股有限公司和徐州市广弘交通建设发展有限公司等。

风险提示:

模型设计不合理,数据口径有偏差。

1. 江苏省整体情况

江苏省位于我国东部沿海中心,长江下游,东濒黄海,东南与浙江和上海毗邻,西接安徽,北接山东,地跨长江、淮河,并且京杭大运河从中穿过,区位优势显著。

江苏省城投债余额及平台数量长期位居全国第一,截至2018年6月底,存量城投债余额为13172亿元,遥遥领先排名第二的浙江

省,是当之无愧的城投巨省。

江苏省整体经济财政实力较强,处于全国领先水平。

2017年,全省实现地区生产总值(GDP)85900.90亿元,按可比价计算增长7.2%,占全国GDP的比重超过10%,在全国各省市排名中,继续“坐二望一”,仅次于广东省。2017年,全省一般公共预算收入为8171.53亿元,全国排名仍为第二,同口径增长4.6%。

虽然江苏省政府债务余额排全国第一,但政府债务率较低。

截至2017年末,全省地方政府债务余额为12026.28亿元,同比增长10.18%,债务率(政府债务余额/综合财力)为63.1%,负债率(政府债务余额/GDP)为14%。

截至2018年5月16日,江苏省下辖13个地级市、22个县级市、19个县、55个市辖区。

以长江和淮河为届,江苏省可分为苏南、苏中和苏北三大地区。其中,苏南地区包括苏州、南京、无锡、常州和镇江5市;苏中地区包括南通、扬州和泰州3市;苏北地区包括徐州、连云港、淮安、盐城和宿迁5市。另外,江苏拥有全国百强区23个,百强县市20个,且全国百强县市前4名均为江苏省县级市。

2. 江苏省各市情况

江苏省各市经济财政实力差距悬殊,发展较不均衡,尤其苏南、苏北地级市经济财政规模相差较大,呈现出南强北弱的梯级分布态势。

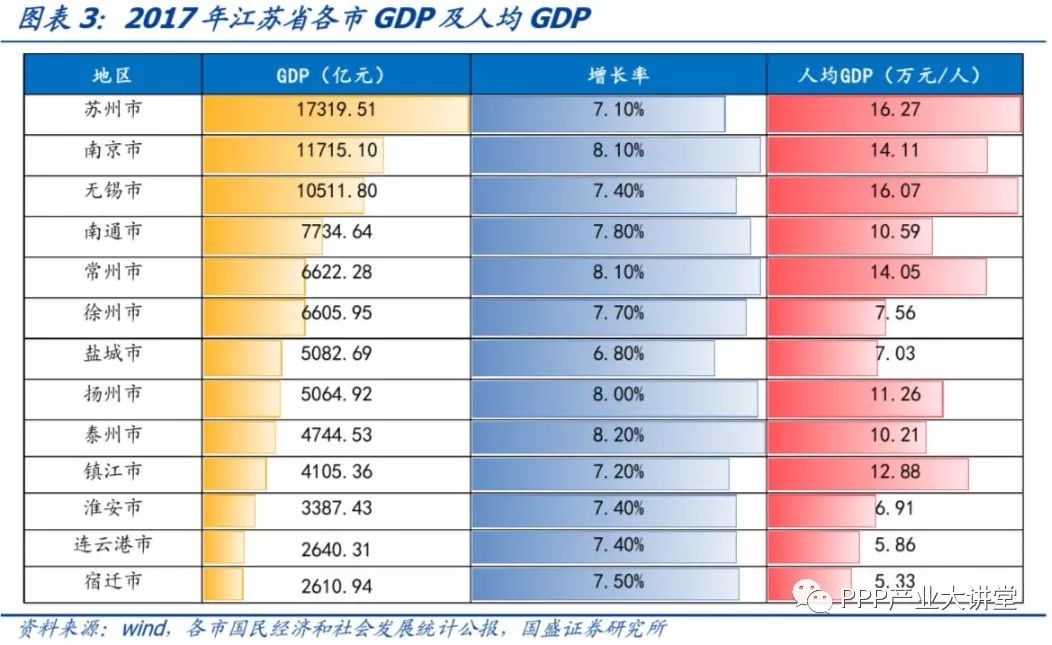

从经济情况看

,2017年,13个地级市GDP总量排名从高到低依次为苏州、南京、无锡、南通、常州、徐州、盐城、扬州、泰州、镇江、淮安、连云港、宿迁。其中,苏州、南京、无锡三市GDP总量均超万亿元,而淮安、连云港和宿迁在3500亿元以下。

GDP增长率方面

,泰州、南京、常州较高,分别为8.2%、8.1%和8.1%,盐城较低,为6.8%,其余各市均在7%以上。

人均GDP方面

,苏州、无锡、南京、常州均超过14万元/人,而连云港和宿迁不足6万元/人。综合来看,苏州、南京、无锡经济实力较强,均为苏南城市,而苏北的淮安、连云港、宿迁经济实力较差。

从财政情况看,2017年,一般公共预算收入排名和GDP排名大体一致,只有扬州市和泰州市互换位置。

其中,苏州市一般公共预算收入为1908.1亿元,远超其他地级市,而镇江、淮安、连云港和宿迁市在300亿元以下。

一般公共预算收入增长率方面

,省内差距极大,增长率超过10%的仅有苏州和南京两个传统经济强市,而盐城、扬州、宿迁、淮安2017年一般预算收入均有不同幅度的下滑。其中,淮安和宿迁下滑幅度较大,分别为-26.90%和-9.60%。

一般公共预算收入质量方面

,得益于江苏省整体经济发展水平较高,各市的税收收入占比均处于较好水平,收入质量较高,占比均在70%之上。其中苏州、常州、南京、无锡税收收入占比超过80%;徐州最低,为72.81%。

财政自给率方面

,不同地区差距较大,经济较弱地区的财政自给能力明显较差。苏州市财政自给率最高,为107.71%;常州、无锡、南京也均超过90%;而盐城、宿迁二市的财政自给率低于50%,对上级补助收入较为依赖。

从地方政府债务看

,本文依旧用各地级市城投平台有息债务来代替。

有息债务计算口径=短期借款+交易性金融负债+应付票据+一年内到期的非流动负债+长期借款+应付债券+其他流动负债、其他非流动负债、其他应付款及长期应付款中的有息债务。截至2017年底,南京、苏州城投有息债务最高,分别为8217.26亿元、5478.59亿元。宿迁最低,为736.57亿元。

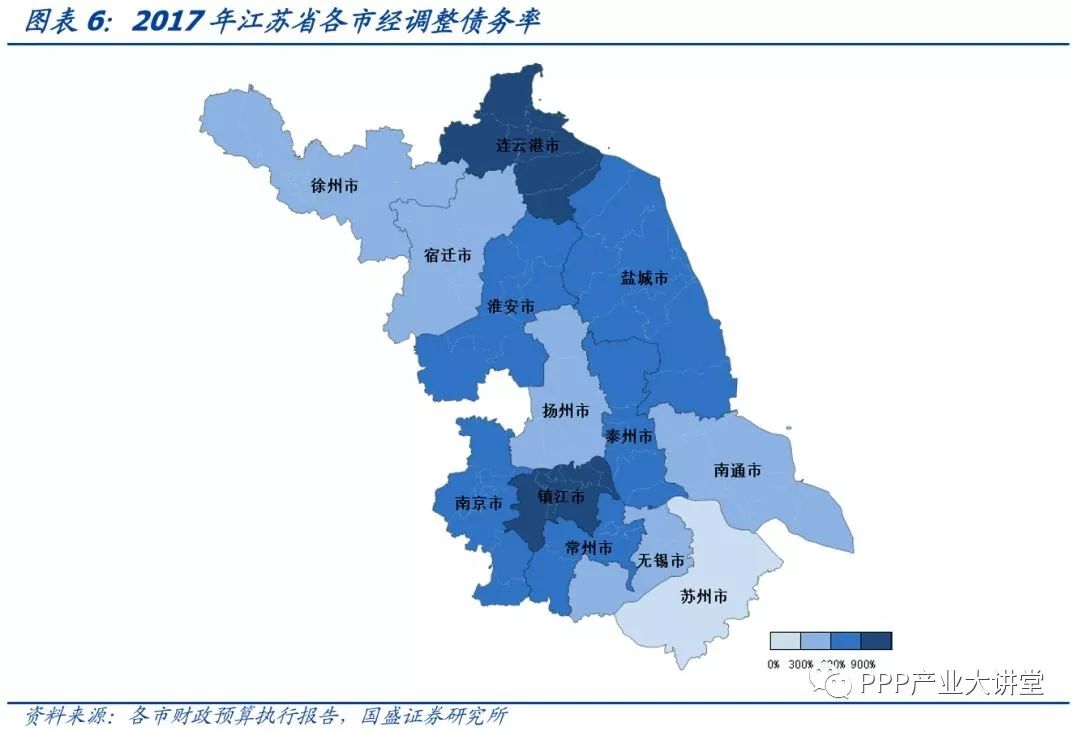

政府债务率方面

,本文用经调整债务率(城投有息债务/一般公共预算收入)来衡量,镇江、连云港、淮安经调整债务率较高,分别为1383.62%、906.89%、831.88%;宿迁、苏州相对较低,分别为367.22%、287.12%

。

从经济、财政和经调整债务率综合来看,镇江、连云港、盐城、泰州、淮安资质相对较弱,常州、南通、徐州、扬州、宿迁处于中游水平,苏州、南京、无锡资质相对较好。

二、

苏中、苏北城投平台概况

由于江苏省城投平台数量众多,本文先分析苏中、苏北地区城投平台,即南通、扬州、泰州、徐州、连云港、淮安、盐城和宿迁

8

市,苏南地区城投平台将在下篇进行详细介绍。

1. 苏中、苏北城投平台概览

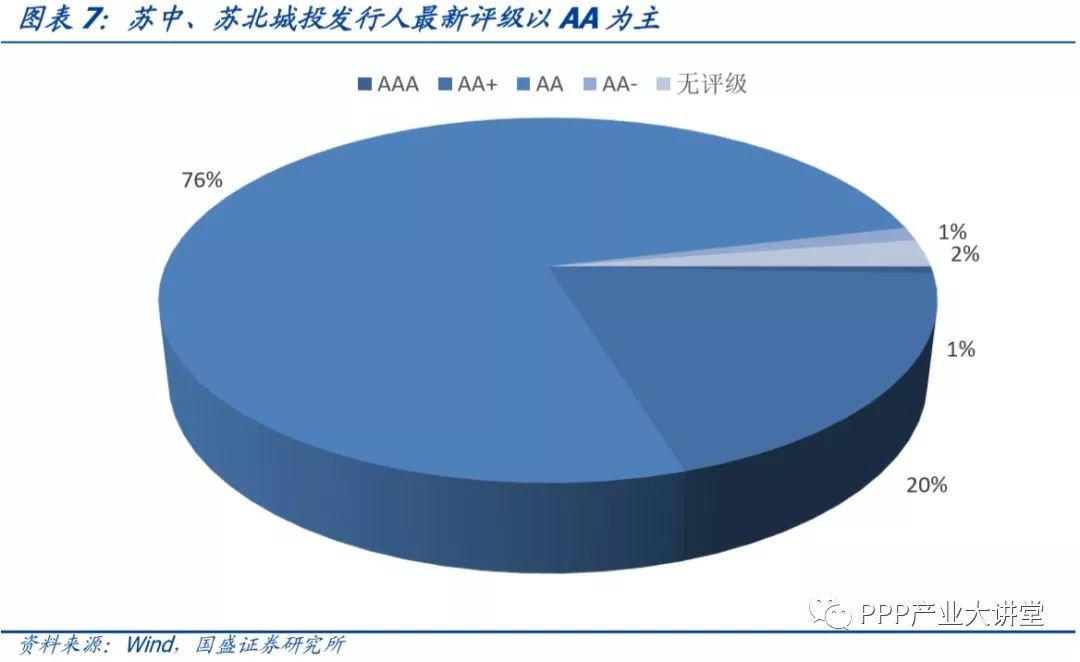

按照Wind口径,在人工剔除明显不是城投平台的公司,截至2018年6月30日,苏中、苏北城投平台存量债余额为5471.92亿元,涉及发行人163个。

从发行人最新评级来看

,AAA级有1个、AA+级有32个、AA级有124个、AA-级有2个、无评级有4个,以AA级为主,占比76%。

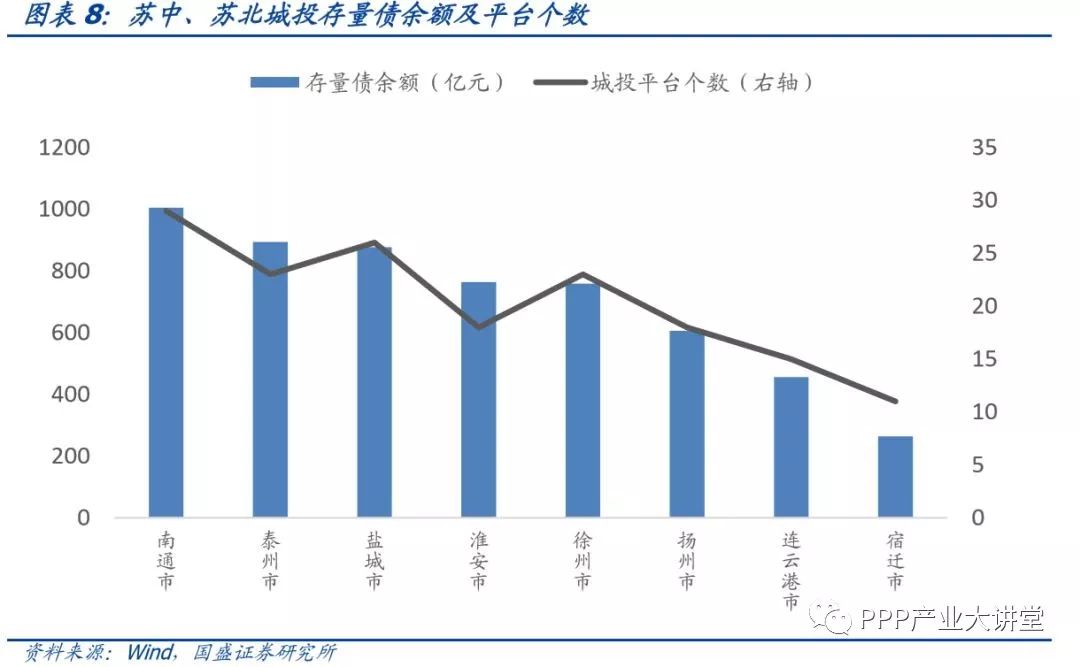

分地区来看

,苏中、苏北各地级市(区县级城投按所属地级市来算)的城投平台存量债余额从大到小依次为南通市1013.12亿元、盐城市856.6亿元、泰州市845.9亿元、徐州市744.2亿元、淮安市699.58亿元、扬州市593.25亿元、连云港市455.6亿元、宿迁市263.67亿元。

城投平台个数

从大到小依次为南通市29个、盐城市26个、泰州市23个、徐州市23个、扬州市18个、淮安市18个、连云港市15个、宿迁市11个。

从苏中、苏北存续城投债整体回售或到期情况来看

,2019及2020年,城投债回售或到期规模较大,分别为1236.05亿元和1129.97亿元,合计占比高达43%。

从各地级市存续城投债回售或到期情况来看

,2018年下半年及2019年连云港、盐城和泰州城投债回售或到期压力较大,分别为180.85、347.70亿元和378.40亿元,占其存续城投债回售或到期总量的40%、41%和45%;2020年淮安城投债回售或到期规模较大,为210.40亿元,占其存续城投债回售或到期总量的30%。详见图表9。

2. 苏中、苏北主要城投平台梳理

苏中、苏北地区城投平台数量较多,每个地级市下面的各区县一般也会有好几个平台。大多数平台除了做传统的城投业务外,都会做少量商品销售类的经营性业务补充收入,而且对外担保规模普遍较高。

为了使投资者对每个地级市的主要平台有一个直观的了解,下面将对每个地级市的主要城投平台进行一一梳理。

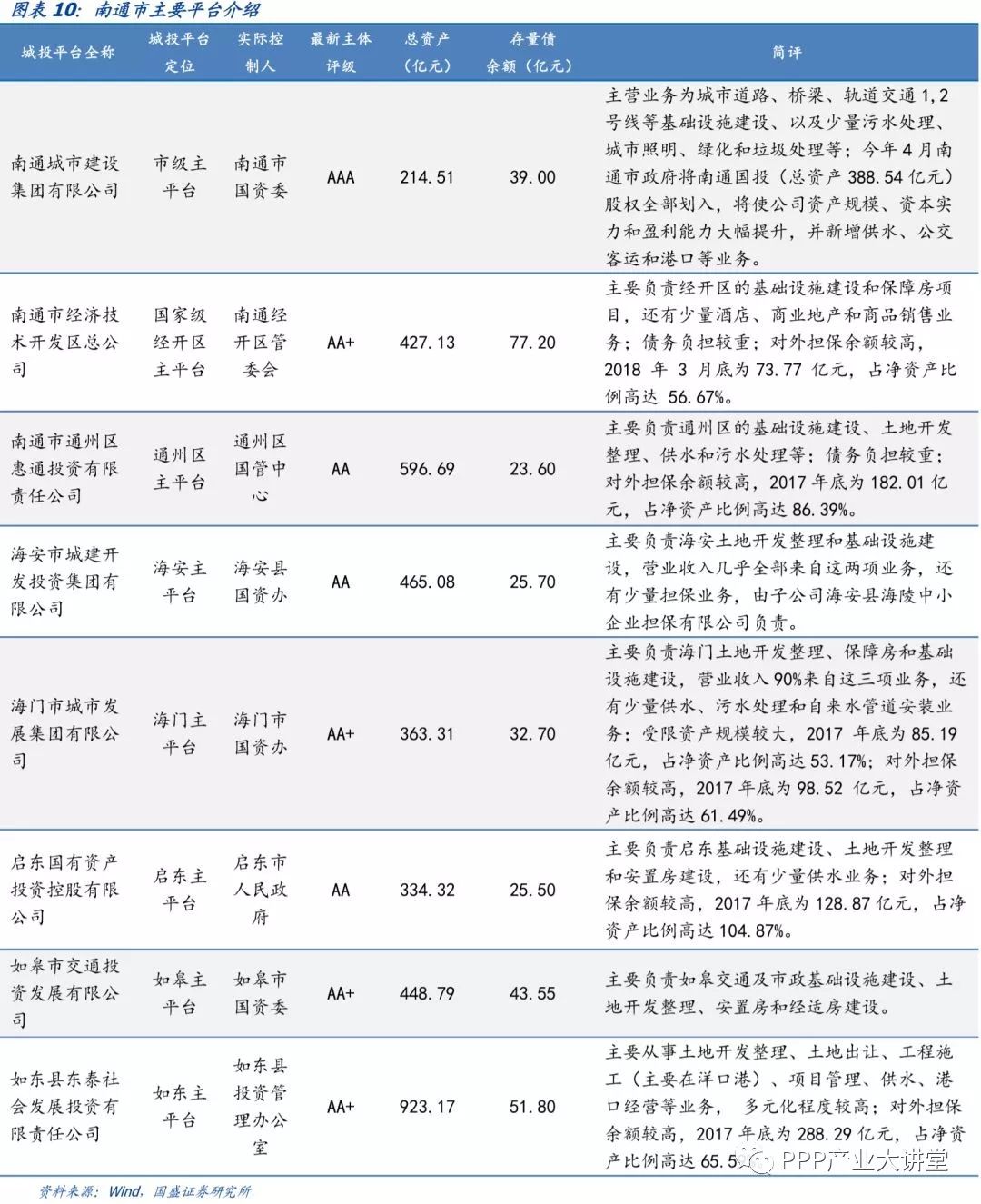

南通

南通

南通市位于江苏东南部,长江入海口北岸,是江海交汇的港口城市,毗邻无锡市、苏州市和上海市,区位优势显著。全市下辖崇川、港闸、通州3个市辖区,启东市、如皋市、海门市、海安市4个县级市、如东县1个县。此外,还有南通经济技术开发区、南通高新技术产业开发区等。一共有29个发债平台,主要平台简评如下。

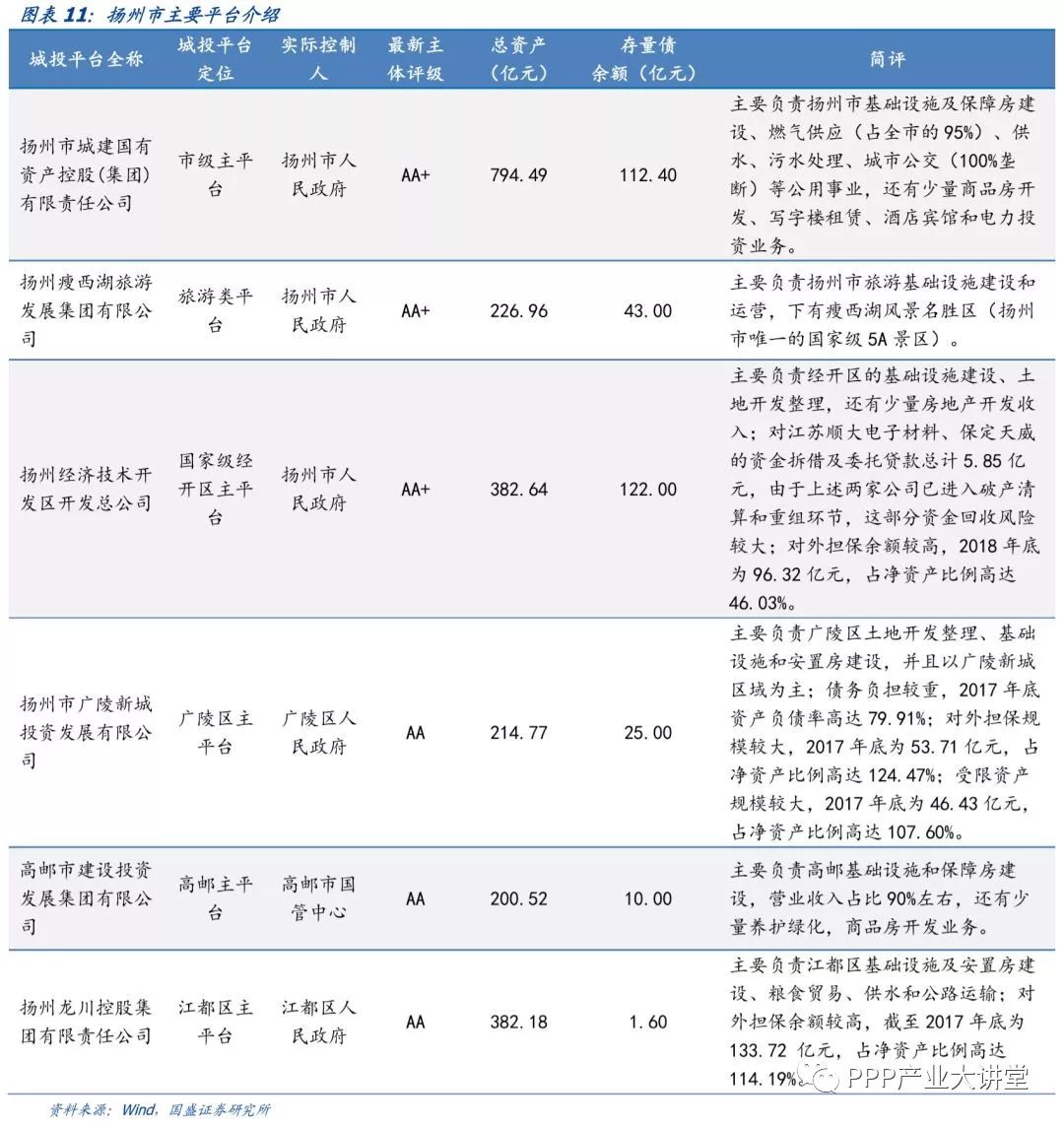

扬州

扬州市位于江苏省中部,处于长江与京杭大运河交汇处,是江苏长江经济带重要组成部分。下辖邗江区、广陵区、江都区3个市辖区,高邮市、仪征市2个县级市,宝应县1个县。此外,还有扬州经济技术开发区、扬州高新技术产业开发区等。一共有18个发债平台,主要平台简评如下。

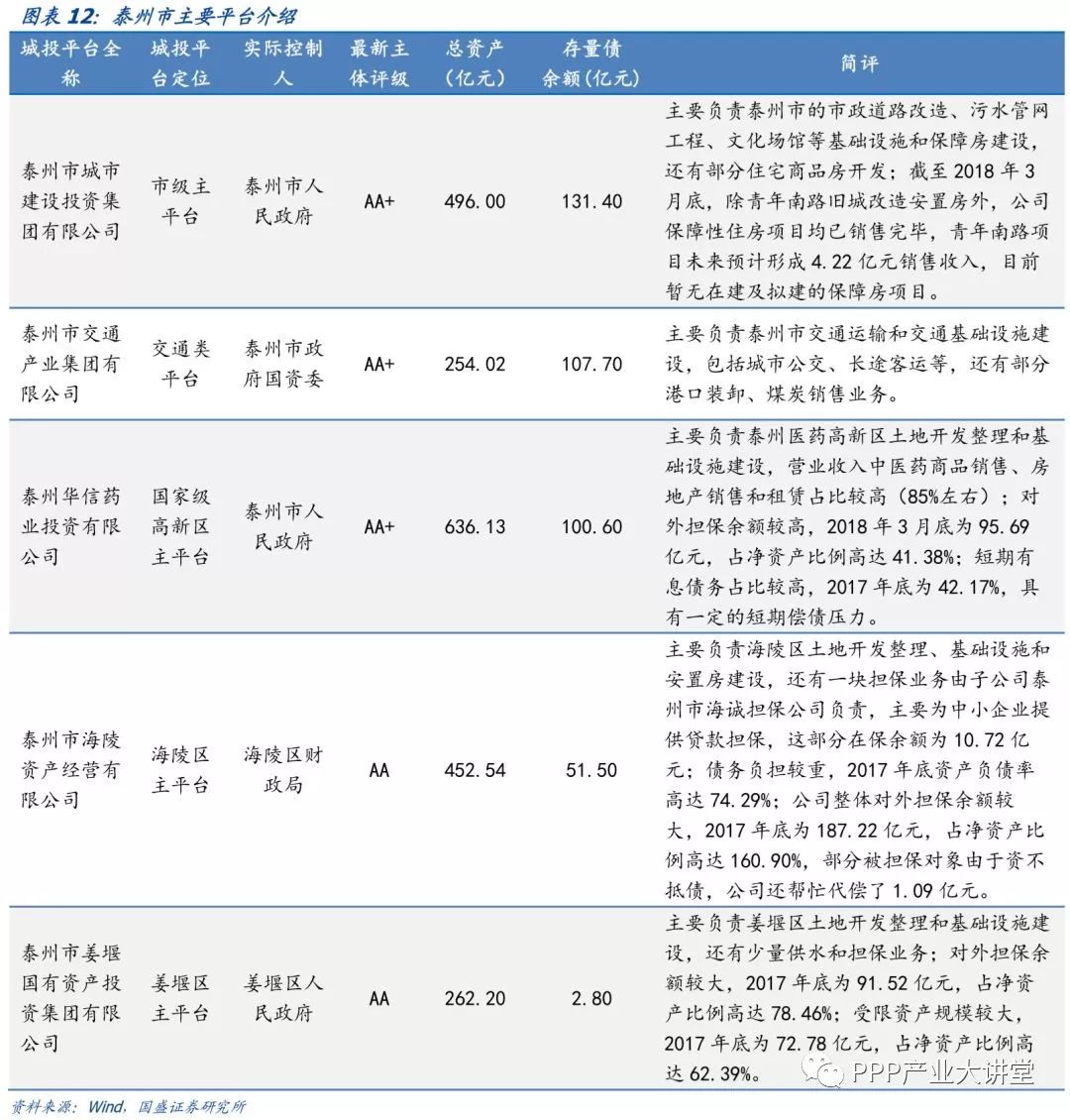

泰州

泰州市地处江苏省中部,从区位看泰州南部濒临长江,是连接苏北和苏南的桥梁,是江苏省新兴的工贸城市和重要的经济实体。下辖海陵区、高港区、姜堰区3个市辖区,靖江市、泰兴市、兴化市3个县级市。此外,还有泰州医药高新技术产业开发区、靖江经济技术开发区等。一共有23个发债平台,主要平台简评如下。

徐州

徐州市位于江苏省西北部,地处苏、鲁、豫、皖四省交界,为全国重要的水路交通枢纽和东西、南北经济联系的重要十字路口。徐矿集团和徐工机械对当地经济财政贡献较大。全市下辖云龙区(含徐州新城区)、鼓楼区、泉山区、贾汪区(含徐州潘安新城、徐州大吴临港新城)、铜山区5个市辖区,新沂市、邳州市2个县级市,睢宁县(含徐州临空新城)、沛县、丰县3个县。此外,还有徐州经济技术开发区、徐州高新技术产业开发区等。一共有23个发债平台,主要平台简评如下。