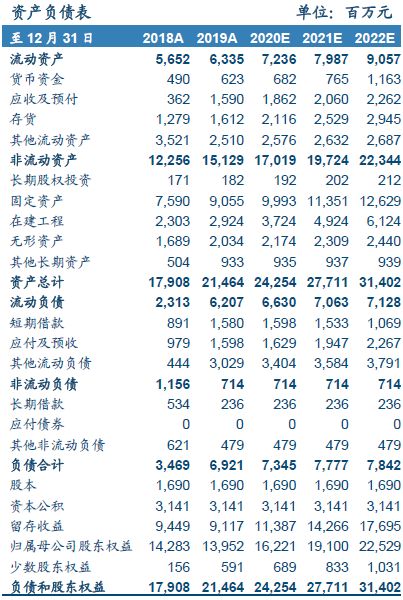

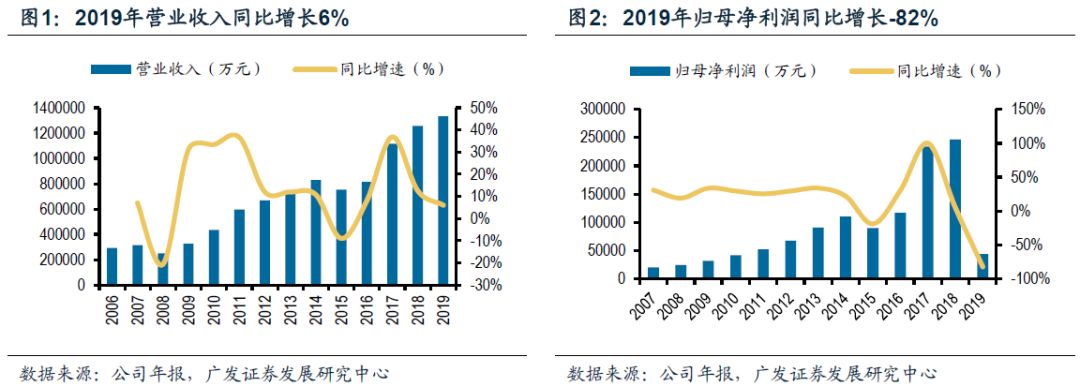

公司披露2019年报,实现收入133.23亿元,同比+6.03%;归母净利润4.41亿元,同比-82.11%;扣非净利润23.72亿元,同比-6.96%,其中非经常损益主要来自2019年公司就美国石膏板诉讼事项支付的律师费、差旅费、和解费等共计19.36亿元。诉讼案的全面和解让公司摆脱多年来诉讼的长期影响产生的持续诉讼费用负担,同时在经营层面也扫清了公司未来全球化的障碍。

分上下半年来看,2019年上半年收入同比增长0.84%,下半年收入同比增长10.76%,下半年收入增速回升主要因为泰山石膏会计准则调整,收入口径从不含运费(上半年)改成包含运费(下半年);不过从销量增速来看,按照可比口径(2018年梦牌开始并表),2019年上半年销量增速为0.81%,下半年销量增速为5.88%,销量增速跟随地产竣工有所回升。

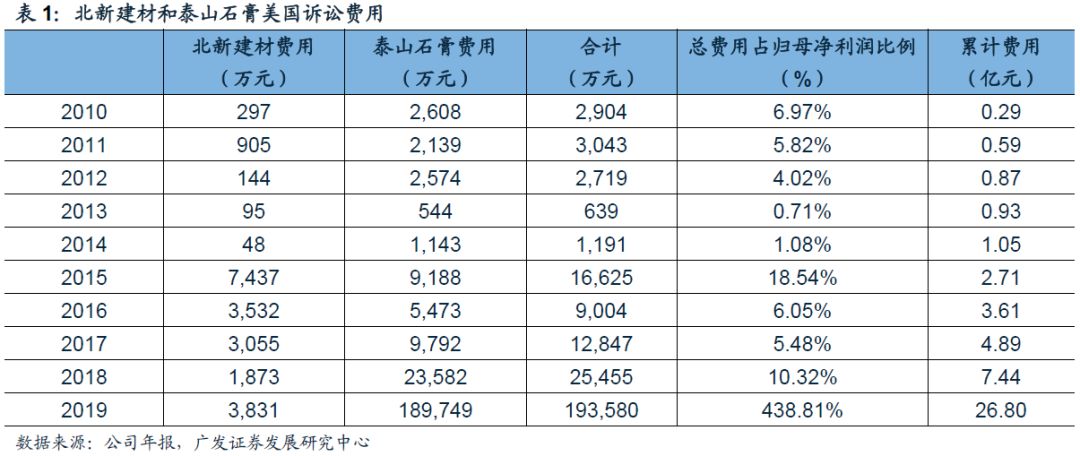

2019年公司综合毛利率31.9%,同比-3.5pct,毛利率下滑主要是由于公司根据新会计准则要求,将2019年度发生的与销售商品有关的运费调整到营业成本所致,剔除营业成本中的运费3.4亿元后,还原同一口径毛利率为34.4%,同比下降0.9pct。分季度来看,公司第四季度毛利率为24.2%,环比下滑12.45pct,主要因为新会计准则要求修正发生在4季度,调整为原来口径对应毛利率为33.91%,高出2018年Q4同期的32.90%。整体来看,尽管行业景气度下滑,公司仍维持在较高的盈利水平,主要得益于公司石膏板产品结构升级和公司强大的定价能力——在中高端市场占比和售价比以往周期都有提升。

由于2019年支付了较大的诉讼费用,我们直接比较营业利润,分上下半年来看,2019年上半年营业利润同比-15.4%,下半年营业利润同比-6.6%,不过我们还需考虑到,2019年下半年因为支付了大额诉讼费用使得现金减少,减少了投资收益1800多万,同时多计提了信用减值损失接近1600万,如果把这些都加回,2019年下半年营业利润同比-4.4%,下半年有所好转。分季度来看,2019年4季度营业利润同比-11.8%,主要因为4季度计提了信用减值损失接近1600万(2018年4季度同期没有),研发费用比同期多支出了6000万(为了达到高新技术企业标准)。

石膏板业务“市场份额”和“定价能力”两不误;行业周期底部已探明,将跟随竣工景气回升

报告期内,石膏板业务贡献了公司83%的收入。

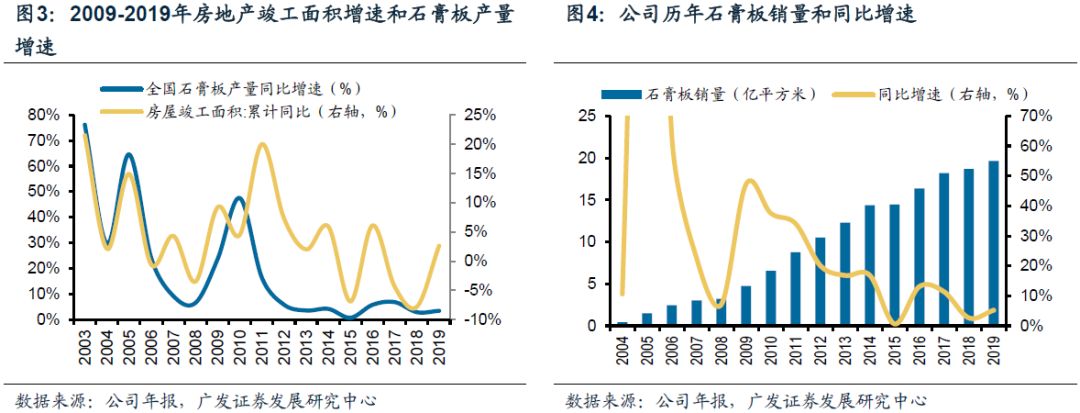

2019年受房地产竣工较差影响,石膏板行业需求较低迷,根据中国建筑材料联合会石膏建材分会的研究和数据统计,2019年全国石膏板产销量约33.2亿平方米,比上年增长3.4%,处于历史较低水平。石膏板行业景气度处于底部区域,以子公司梦牌新材料财务数据为例,公司定位中低端,2019年营业收入为27660万元,税前利润为304万元,利润率只有1%,基本处于盈亏平衡线附近,这也侧面反映石膏板行业中低端品牌已经不赚钱。

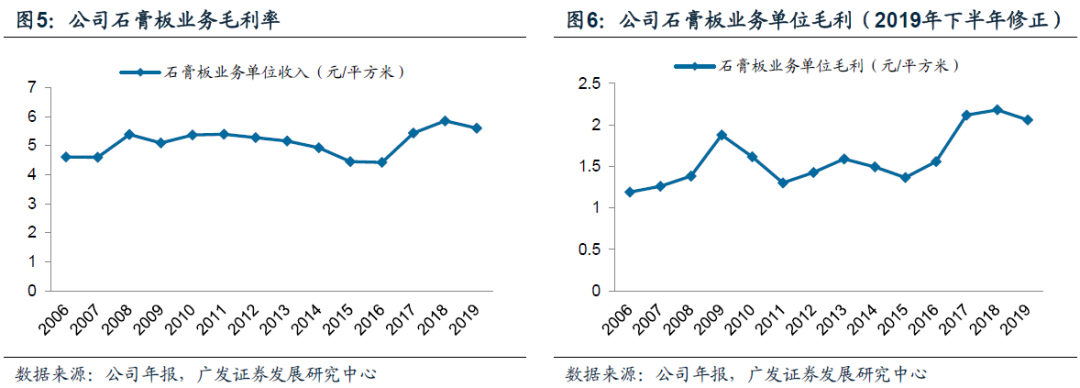

行业虽然在景气底部区域,但公司“市场份额”和“定价能力”两不误:一是2019年公司石膏板销量19.66亿平米,比上年增长5.2%,增速超过了石膏板行业增速,显示公司整体份额继续有所提升,2019年市场份额已经达到60%。二是如果剔除新会计准则影响,2019年公司石膏板业务毛利率为36.8%,比2018年只下降了0.5个百分点,单平米毛利率2.06元,比2018年的2.18元略有下行而已;在行业景气下行、中低端品牌已经不赚钱的背景下,公司石膏板整体毛利率仍保持在高位,体现了公司较强的定价能力;公司的定价能力来自于高端产品占比提升以及高端产品稳定甚至逆势上涨的定价能力。

从目前行业情况来看,2019年下半年房地产竣工面积开始回升,我们预计2020-2021年将步入竣工景气周期;竣工的回暖带动公司2019年下半年销量增速有所回升;考虑到目前石膏板行业景气周期处于底部位置,未来随着周期回升和公司较强的定价能力,公司2020-2021年石膏板业务将具备一定的盈利弹性。

同时公司仍在积极扩张产能,升级产品结构,加速海外布局。截至2019年底,公司石膏板投产产能达27.52亿平方米,较2018年末增长2.82亿平。2019年公司制定新一轮全球石膏板产业布局发展规划,计划将石膏板全球业务产能布局扩大至50亿平方米左右(其中国内至40亿平方米左右、海外10亿平方米左右),明确走出去的战略。

基于公司新一轮发展规划,公司2019年新增6条产线,目前公司共有16条石膏板产线在建(国内13条,国外3条),合计纸面石膏板产能5.6亿平方米、轻钢龙骨4.8万吨。2019年公司启动在山西朔州、湖北宜昌和内蒙古3条石膏板生产线的投资建设,共计划新增纸面石膏板产能11500万平方米、轻钢龙骨产能5000吨。同时,公司加速海外扩张,拟在坦桑尼亚投资建设一条年产1500万平方米的石膏板产线,决定在乌兹别克斯坦建设年产4,000万平方米纸面石膏板生产线及配套年产3,000吨轻钢龙骨生产线和年产400万平方米装饰石膏板生产线,泰山石膏决定在埃及建设年产3,500万平方米纸面石膏板生产线及配套年产1万吨轻钢龙骨生产线和年产600万平方米装饰石膏板生产线。

此外,根据国家发改委发布的《产业结构调整指导目录(2019年本)》(淘汰1000万平米/年以下的纸面石膏板生产线,限制3000万平米/年以下的纸面石膏板生产线),行业将逐步淘汰落后产能,进一步挤压中小企业生存空间,公司在国内石膏板行业一家独大,拥有先进生产线,石膏板业务护城河牢固,市占率有望进一步提升。

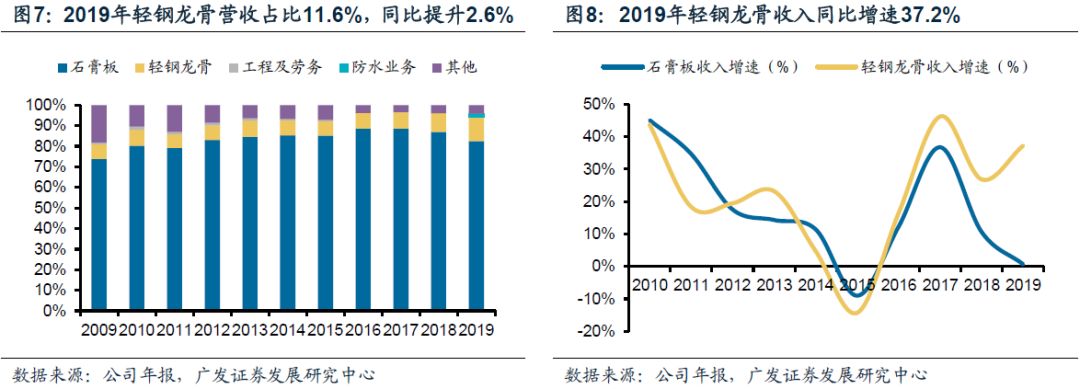

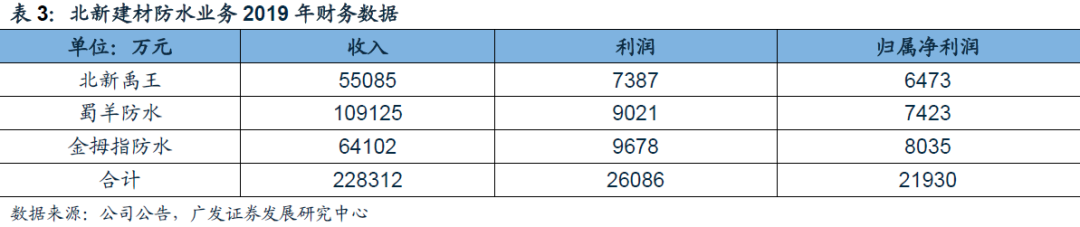

2019年轻钢龙骨营收同比增长37%,在行业景气低迷时持续保持快速放量态势,2017-2019年轻钢龙骨业务收入增速分别为46%、27%、37%,其收入占比从2017年的8%提升到2019年的12% 。轻钢龙骨持续放量主要来自石膏板业务协同拉动(轻钢龙骨和石膏板配套使用,在客户和渠道方面与石膏板具有明显协同效应),轻钢龙骨市场规模比石膏板大,虽然毛利率只有23.8%比石膏板低,但由于和石膏板有明显的协同效应,费用率很低。公司把轻钢龙骨配套发展放在战略重点上,明确提出“将石膏板全球业务产能布局扩大至50亿平方米左右,配套进行50万吨龙骨产能布局”的目标,轻钢龙骨将成为新的业务增长点。

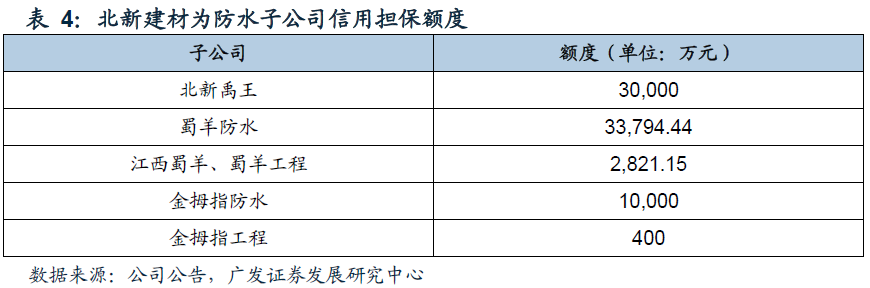

2019年公司在8月收购蜀羊70%股权进入防水业务领域,又于11月收购金拇指和禹王防水等8家公司70%股权,收购的防水公司在行业内具有较好的口碑和竞争力,经营质量较优。在产能布局上,禹王旗下拥有分布在辽宁、广东、安徽、湖北和四川的五大生产基地,金拇指拥有位于河南的生产基地,以及蜀羊拥有位于四川、陕西和江西的四大产业基地,收购完成后北新在防水领域已成为拥有十大生产基地、较好的品牌和客户基础、全国规模第三的防水企业。

防水行业需求空间大、行业集中度不高,近几年行业集中度在较快提升;公司凭借央企的资源优势,石膏板行业的品牌力、渠道优势和资金优势,有望助推防水业务快速放量,未来几年高增长值得期待。

从原有的石膏板到现在的轻钢龙骨和防水,公司正围绕石膏板的核心资源和优势,构建“紧密协同、互相增强”的业务组合,从单一的产品制造供应商,向“四位一体”绿色建筑新材料解决方案供应商升级(石膏板龙骨万能板全屋装配、涂料砂浆、外墙保温、防水系统)。长期来看,公司有望成为全球布局、跨领域的综合建材龙头。

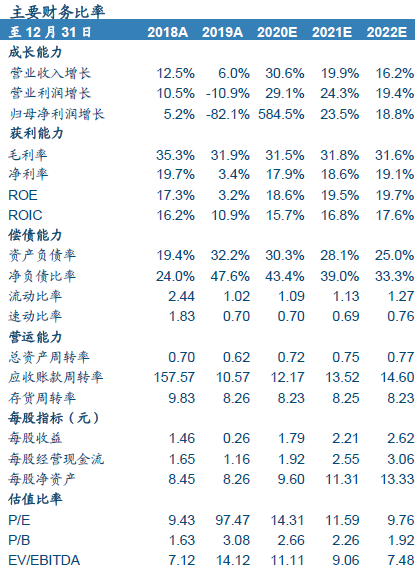

中长期来看,石膏板产品在中国的渗透率仍有提升空间,行业集中度也将进一步提升;短期来看,石膏板行业景气度目前处于底部区域,随着竣工需求回升行业景气周期将上行。目前石膏板行业格局稳定(公司一家独大),中高端市场进入门槛较高,公司护城河牢固,随着公司市占率持续提升和渠道、品牌力进一步加强,公司通过调整产品结构(加大中高端品牌占比)来加强定价能力,盈利中枢仍将上行。龙骨协同效应开始体现、防水业务已成为头部梯队企业,未来这两块业务有望持续放量,成为新的增长极。我们预计公司2020-2022年EPS分别为1.79、2.21、2.62元,对应2020年PE 14.3x,参考可比公司估值水平以及公司业绩增长预期,给予2020年18XPE,对应合理价值为32.22元/股的判断,维持“买入”评级。

新冠肺炎疫情影响持续;下游需求下滑风险;行业产能扩张风险;业务整合风险。