导读:这个冬天仍漫长,金融机构全面缩表,广义信用融资的收紧以及信用债供需格局的逆转,将成为未来信用环境和信用债投资策略的最大风险担忧所在,整体信用债投资环境将迎来严峻考验

。

每周策略:这个冬天仍然漫长,警惕信用利差进一步跳升

信用利差与评级利差整体走扩。上周资金受跨月影响,大行融出偏少,资金较为紧张,央行逆回购净投放600亿。上周受银行大规模委外赎回、海外risk off交易退潮冲击,债市遭遇持续调整,长端利率债上行4-6bp,信用债取消发行放量,新债发行利率跳升,3-5年期AAA企业债反弹8-11bp,而AA评级则大幅走扩15Bp左右,信用利差和评级利差整体走扩。

这个冬天仍漫长。金融机构进入全面缩表的新时代,委外和非标收缩的债券规模将在万亿,广义信用收缩将在10万亿以上,广义信用融资的收紧以及信用债供需格局的逆转,将成为把握未来信用环境和信用债投资策略的最重要判断,也是最大的风险担忧所在,整体信用债投资环境将迎来严峻考验。

信用债利率处在“十字路口”,短期受到信贷利率抑制,但这种“不稳定均衡”难持续。我们正处于最宽松融资周期的拐点,名义GDP已创下2012年最快增速,但当前贷款利率仍处在几乎历史最低,随着监管风暴引发信用持续紧缩,企业未来将面临贷款利率上行、真实投资利率走高、广义信贷额度收紧的情况,我们预计,信贷和非标利率将大幅上升50-100bp,一旦信贷和非标利率开始走高,债券性价比将整体下降。

监管风暴之下,银行面临越来越大的资本补充压力、资产转出压力、以及潜在不良风险暴露风险,不少银行可能选择宁愿少做,也不愿铤而走险冒监管风险。随着监管加强升级,银行表外、委外与非标资产面临“穿透式监管”,面临的资本计提、流动性和不良拨备等要求将大幅提高,银行风险偏好将应声即下,扩张意愿显著下滑,甚至会产生“惜贷”情绪。

宽松融资收紧,企业信用基本面迎来真正拐点。外部融资的极度宽松,是支撑过去3年信用基本面持续向好的关键。尽管企业内部现金流也有整体改善,库存和应收好转,长期资本开支下滑,重资产行业负债率稳中有降,但由于企业部门债务率不断积累,债务周转仍很大程度上依靠滚动融资,对外部融资的依赖性很强,难以承受持续收紧的流动性压力。

信用重定价加速上行,流动性溢价大幅走高,一级发行利率出现跳升。4月7日起中证登将可质押债券的评级提高至AAA级,AA+及以下评级的债券将无法入库质押,这对AAA级以下的新发债券冲击已开始明显体现,尽管老券仍享有政策优惠,但流动性溢价大幅走扩已开始导致一级发债成本出现跳升,老券也面临一定调整压力。未来信用利差受流动性波动和基准利率的影响将愈来愈弱,套息养券模式逐渐消退,而信用风险溢价占比则不断提高。未来AAA以下评级信用新债发行利率显著走高将成为常态。

信用专题:信用紧缩难逆转,这个冬天有点长——再议金融监管下的信用债投资

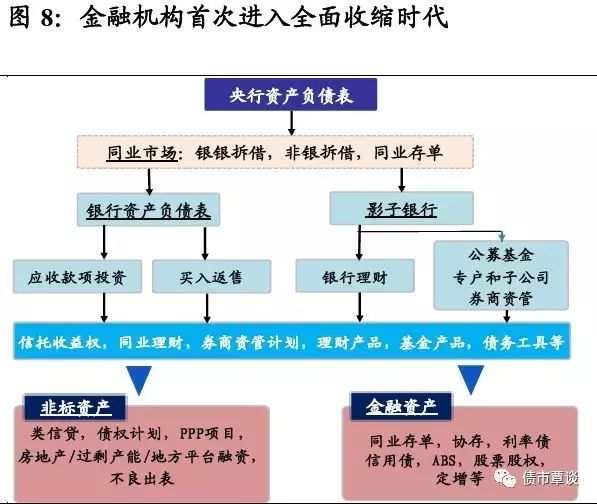

一个金融宽松时代的落幕,信用养券套利的空间越来越小。从2012年至今的过去5年,银行业总资产与理财从117万亿规模飙升至260万亿,创造了资管行业的辉煌,同时,在金融创新环境下,各类专项金融债、债转股、明股实债以及财政融资的扩张(地方债、PPP和政府产业基金等),创造出了极为宽松的信用环境,宽松融资和资管配置成为过去3年驱动信用基本面改善和信用利差压缩的核心支撑。但随着银监风暴来袭,金融机构进入全面缩表的新时代,委外和非标收缩的债券投资规模在万亿以上,涉及信贷资产在10万亿以上,将成为主导各类资产的最核心变量,我们认为,信用融资的收紧以及信用债供需格局的逆转,将成为把握未来信用环境和信用债投资策略的最重要判断,也是我们最大的风险担忧所在,整体信用债投资环境将迎来严峻考验:

1、委外赎回呈加速迹象,阶段性供需失衡加大信用估值波动

金融缩表很难是一个有序平稳的过程,阶段性供需失衡加大信用市场波动。4月上旬银监会在两周内连发8个监管文件后,债市在第一周还只是弱势调整,市场预期银行会有序缩表,但就在上周,随着新闻报道大行委外开始大规模赎回,引发了多个市场恐慌暴跌,信用利差调整明显扩大。

债券委外投资的总规模测算在5-7万亿级左右,即使赎回仅有20%,规模冲击也在1万亿级别以上,对应当前信用债月均成交量仅4000亿左右,恐怕调整时间至少在3个月以上。

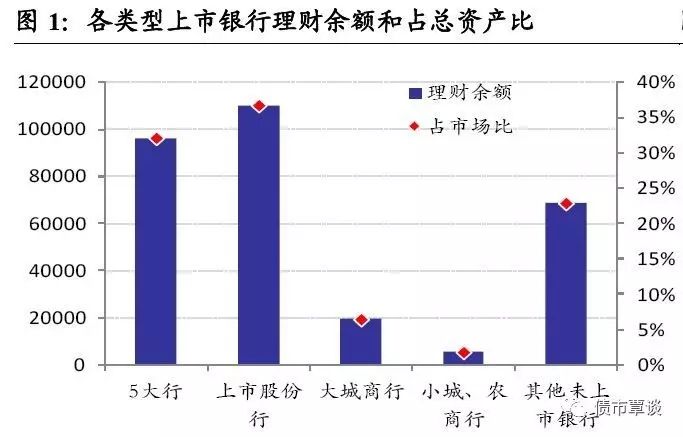

从自上而下来看,银行自营债券总持仓31.9万亿,银行理财余额目前约30万亿(债券占比40%),理财投向债券规模大约11-12万亿。一般情况下,银行理财的委外比例在15%左右,大行自营委外比例没有这么高,市场整体委外规模大致在5-7万亿上下。如果20%比例出现赎回,则影响规模在1-1.4万亿。

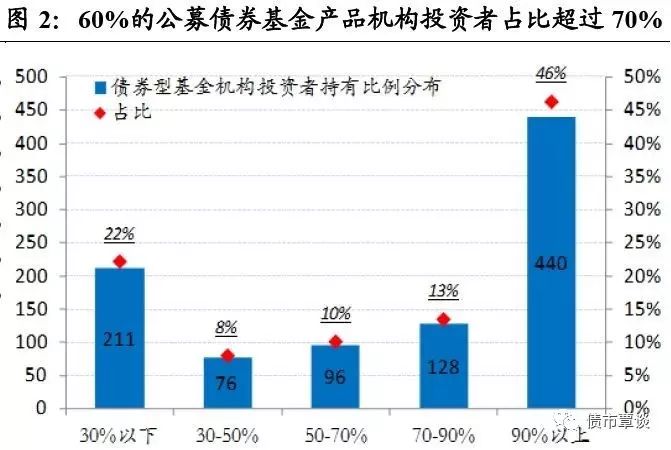

从自下而上的资管产品看,公募债基目前1.9万亿,货基4.43万亿,公募专户6.38万亿,券商资管17.5万亿。(1)公募债基、货基:银行占比30%,2万亿左右。在公募债券基金中,机构投资者持仓占比超过70%的产品数量占全部债基产品的60%,而机构持仓超越90%(可视为机构定制产品)数量占比达46%;在货币基金中,机构投资者占比超过90%的产品占近40%。(2)公募专户(全投向标准化资产):债券占比62.4%,社保基金和企业年金占30%,所以假设银行是占6.38*70%*60%,为2.5万亿左右;(3)券商资管:主动+集合计划里的债券投资占总资产比为12-15%左右,大概为2万亿。合计为6-8万亿,如果20%赎回的话,也在1.2-1.6万亿左右。

金融缩表的过程很难始终平稳和有序,阶段性的流动性紧张与供需失衡,将加剧信用利差整体调整,同时,市场调整与情绪还会相互强化,放大信用利差波动。一级发行往往是市场情绪指标的最灵敏反应,上周委外赎回的坏消息发酵,引发担忧情绪加剧,加大信用利差调整压力。

2、经济回升与信贷利率低位矛盾如何破?预计信贷和非标利率将大幅上升50-100bp

信用债利率处在“十字路口”,短期受到信贷利率抑制,但这种“不稳定均衡”难持续。目前的信用债利率走势似乎进入一个“十字路口”,有两个层面的矛盾:一是尽管从16年12月以来,信用债利率已大幅飙升超过150bp,但企业却并未明显感受到信贷环境的紧张,贷款和非标利率上行非常迟缓,4季度一般贷款利率和房贷利率仅有5.4%和4.5%,仍处于历史最低值左右;另一方面,信用债一级发行市场已经冰封数月,资管机构整体缩表,尽管表外转表内、投资转信贷是大势所趋,但银行表内信贷的扩张也越发开始受到信贷额度的制约,未来再融资压力的释放是企业被动接受高企的发债利率而扩大发债,还是信贷利率有大幅上行空间、以及信贷额度控制重新回归?

不稳定的均衡终将被打破,信用融资利率将选择向上突破。短期而言,投资者普遍认为,当前银行贷款利率的“顶”抑制了信用债利率上行空间,似乎市场调整已基本充分。但我们认为,从当前信用债一级净发行持续为负,以及二级现券交易量持续萎缩的状况来看,标志着信用债价格仍未达到“市场出清”,作为一个流动性并不充沛的市场,无论一级还是二级市场,买卖双方对当前价格的分歧仍然很大。

我们正处于最宽松融资周期的拐点,未来信用紧缩将会持续,企业未来将面临贷款利率上行、真实投资利率走高、广义信贷额度收紧的情况,一旦信贷和非标利率开始走高,债券性价比将整体下降:

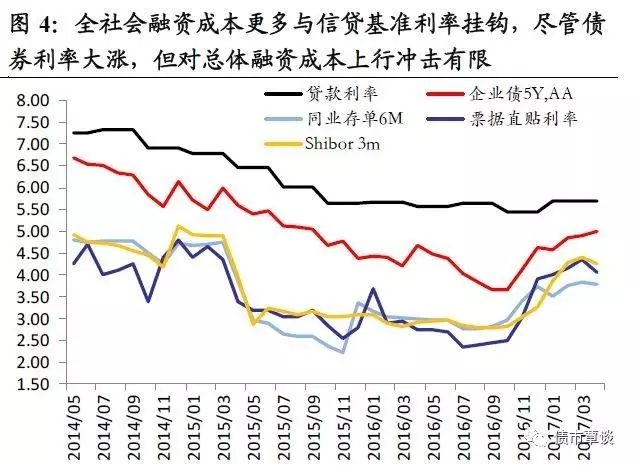

1)1季度名义GDP创2012年新高,但当前贷款利率仍处在几乎历史最低位。由于银行贷款基准利率仍处在历史最低位,而贷款占到社融存量的67%,占新增社融的70%左右,相比之下,信用债融资在社融中仅占比11%,增量占比17%,这意味着全社会融资成本仍然主要由银行基准贷款利率决定,尽管信用债利率飙升150bp以上,但4季度银行加权贷款成本仍逆势下滑,我们认为,随着经济走出通缩、企业盈利改善,以及银行负债成本上升、息差压窄,银行加权贷款利率在2-3季度将整体上行,预计有望回归到2015年中旬6.5%左右,这意味着贷款利率将大幅上行50-100bp。

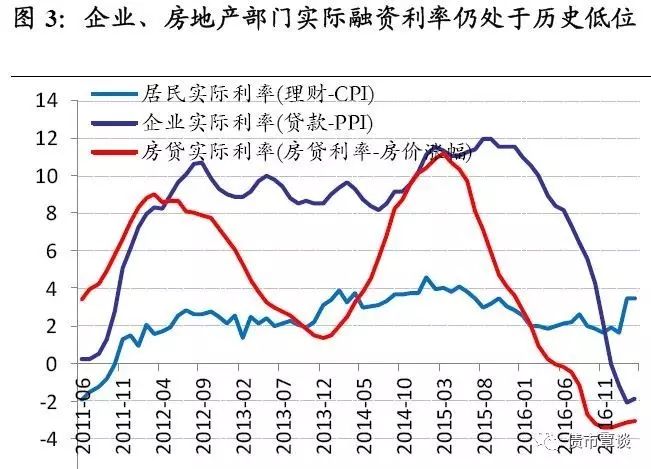

2)制造业和房地产部门的真实利率仍处于历史最低位,PPI大涨使得企业盈利回升对冲了融资成本的上行。2013年企业部门的实际利率高达8-10%,引发制造业和民间投资持续下滑,但这轮PPI大涨、房价大涨使得企业和房地产的真实融资成本跌至历史最低区间,如果不出现广义信贷的大范围收缩,则本轮利率上升对企业投资和经济的负面冲击,可能需要很长时间才会体现出来,基本面拐点的来临也许比大家想象的要更晚。随着下半年PPI高位回落,以及企业部门、房地产部门融资成本整体抬升,预计真实利率也将逐步上行回归,上行速度恐将超过名义利率。

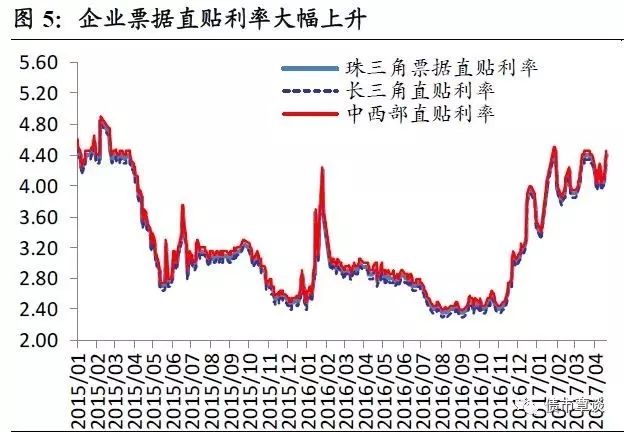

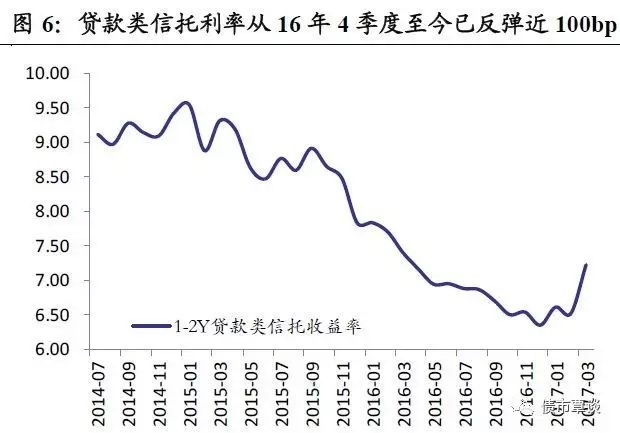

3)信用定价分化格局将加剧,中小、民营、地方重要性低的企业融资成本已开始大幅反弹,融资难度明显上升。一般而言,中小、民营等企业信用资质较差,难以获得长期信贷,一般以短期票据融资为主,目前票据直贴利率已从16年4季度2.5%左右大幅反升近200bp只4.4%左右,创下2015年1季度以来最高值;此外,贷款类信托为对非标融资市场最为敏感的利率指标,从1月以来也累计上行100bp左右,民营、中小、地方重要性低的企业作为每轮融资紧缩最先被挤出的部门,边际利率定价已开始大幅走高,融资难度明显上升。

3、监管风暴下,银行面临更大资本、拨备、不良和信贷额度约束,惜贷情绪将加深

监管去杠杆趋势下,银行表外转表内、投资转信贷是大势所趋,但实体企业将越来越感受到广义信用收缩的冲击,即使表内信贷扩张能起到一定对冲,但也越发面临信贷额度的上限约束。在过去4年间,随着银行理财、委外、券商资管和基金子公司崛起,表外“不透明信贷”等影子银行信用扩张大幅增长,连续3年平均新增规模超过5-6万亿,有相当一部分表外信用并没有在“新增社融总量”中体现,此外,在金融创新环境下,各类专项金融债、债转股、明股实债以及广义财政融资的扩张(地方债、PPP和政府产业基金等)更是层出不穷,创造了极为宽松的信用融资环境,这是过去3年企业信用基本面改善的核心支撑,也是信用利差创新低的推动力之一。

但宽松融资的拐点,将成为企业信用环境的重要转折点。(1)一方面,金融监管风暴不断升级,尽管从短期看,监管新政在6-10月仍以机构自查为主,留出了较为充分的时间缓冲,在11月30日前完成整改问责,但这轮监管的全面细致力度历史上前所未有,堵住了各种资产和不良出表的边边角角,涉及的非标投资类规模在10万亿级以上,一旦潮水退去,广义信用扩张将面临大幅退潮,本轮影子银行融资收缩的幅度和持续时间很可能超出市场预期。(2)另一方面,虽然1季度银行新增信贷和社融放量有所对冲,但银行在表内的扩张越来越受到信贷额度、资本和超储的约束,进一步增长空间将不断放缓。

监管风暴之下,银行面临越来越大的资本补充压力、资产转出压力、以及潜在不良风险暴露风险,不少银行可能选择宁愿少做,也不愿铤而走险冒监管风险。随着监管加强升级,银行表外、委外与非标资产面临“穿透式监管”,面临的资本计提、流动性和不良拨备等要求将大幅提高,尤其是前期激进扩张的中小银行受冲击更为猛烈,不仅是资本计提压力,很多潜在积累的不良风险也大概率在“穿透式”监管下暴露风险,2016年以来不良率的下降刺激了银行信用创造的活跃,但随着不良风险重新拐头向上,银行风险偏好将应声即下,扩张意愿显著下滑,甚至会产生“惜贷”情绪。

4、宽松融资收缩,企业信用基本面迎来真正拐点

外部信用环境紧缩,信用基本面将迎来真正拐点。逻辑上看,支撑一个企业偿债的信用基本面主要包括4个层面的现金流来源:1)内部盈利现金流;2)外部融资现金流;3)资产负债表静态流动性;4)外部非财务支持因素,但最为核心的变量,则是外部融资不断宽松,这是支撑过去3年信用基本面持续向好的关键。尽管2016年以来企业部门盈利持续复苏,库存和应收改善,内部现金流回暖,长期资本开支下滑,重资产行业负债率稳中有降,内部现金流和静态流动性整体改善,但由于企业部门债务率不断积累,债务周转仍很大程度上依靠滚动融资,对外部融资的依赖性很强,难以承受持续收紧的流动性压力。

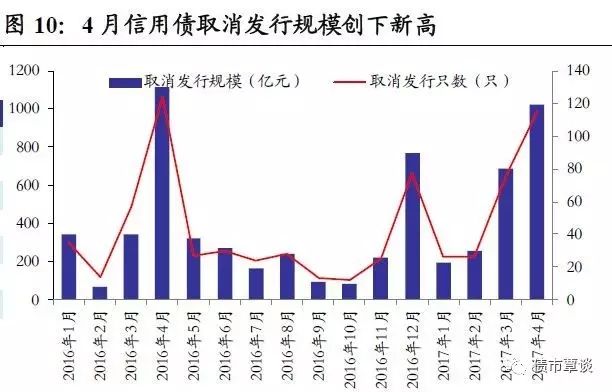

不仅监管主导的融资主动收缩,市场紧缩预期引发的融资收缩更值得关注,这个收缩更加难以逆转甚至是会自我强化,反映在信用债一级发行市场上更加敏感,2017年1-4月信用债取消发行总规模达2123亿,其中1季度取消发行1100亿左右,但4月份一个月取消发行就达1023亿,创下历史同期峰值;上周两只AA评级城投债发行利率接近7%。反映出在市场化定价下,投资者风险偏好快速下降,市场情绪脆弱,规避中低评级信用债,信用补偿溢价要求大幅提高,导致企业发债意愿猛降,微观层面的信用收紧和信用风险持续积累,信用尾部风险显著加大。

5、信用风险重定价将加速上行

央行表态和高层金融安全讲话虽释放暖意,但难以逆转信用持续紧缩的趋势。高层以底线思维定政策边界,确保银行缩表和去杠杆以循序渐进的方式进行,避免出现流动性大起大落、资产端恐慌性超跌、资产价格集中抛售踩踏,但更多利好资金面保持平稳,而“去杠杆”力度和政策目标没有退缩,信用持续紧缩难以逆转,中低评级发行人再融资风险加剧,信用利差仍在持续重估,信用风险仍在积累。

流动性溢价整体抬升,信用债一级发行利率跳升。4月7日起中证登将可质押债券的评级提高至AAA级,AA+及以下评级的债券将无法入库质押,这对AAA级以下的新发债券冲击已开始明显体现,尽管老券仍享有政策优惠,但流动性溢价大幅走扩已开始导致一级发债成本出现跳升,老券也面临一定调整压力。未来信用利差受流动性波动和基准利率的影响将愈来愈弱,套息养券模式逐渐消退,而信用风险溢价占比则不断提高。未来AAA以下评级信用新债发行利率显著走高将成为常态。

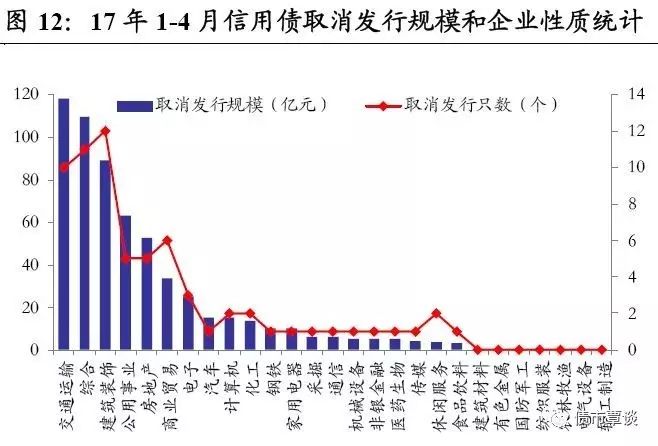

1、信用发行取消:4月信用债取消发行超千亿,与1季度取消总量相近

4月以来在市场需求走弱,监管加强的大背景下,信用一级发行持续恶化,信用债取消规模再创历史新高。仅4月一个月,信用债(包括短融中票,企业债,公司债)取消发行量为1023.3亿元,取消发行只数为115只。从2017年年初至今,信用债取消发行规模高达2158亿元,同比扩大15.88%,取消发行243只。从总融资量来看,信用债总发行和净融资分别为1.57万亿和-326亿,创下近四年以来的历史低谷。随着2季度信用债的集中偿还到期,预计净融资额度还将进一步探底,企业债券融资风险加剧。

从行业分布来看,交通运输,综合,建筑装饰,公用事业和房地产是发债取消最多的前5大行业,17年前4个月取消规模分别为118亿元,109.5亿元,89亿元,63亿元和52.5亿元,占总量的64.15%。

从企业性质看,以地方国企为主,17年前4个月地方国企共取消发行债务规模为1485.7亿元,占据总量的68.92%。此外央企和民企取消发行债券的规模分别为267.5亿元和205.8亿元, 呈现“好企业不想发、差企业发不出”的分化格局。

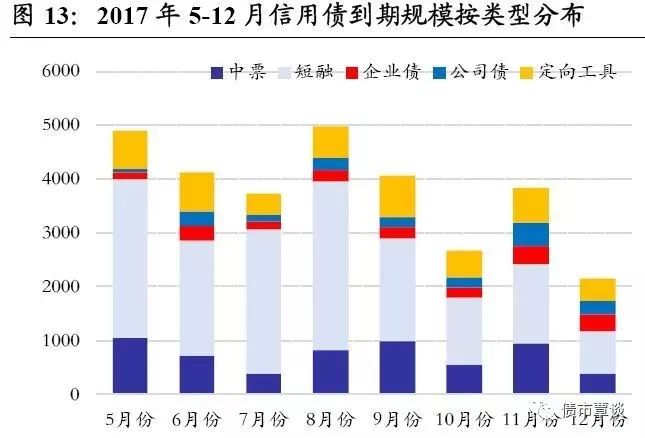

2、二季度信用债到期分析:到期高峰来临,城投债承压显著

二季度信用债到期高峰来临。2季度信用债到期总量1.42万亿,较1季度增长24.5%,与16年同期基本持平。未来2-3季度,信用债每月到期量均在4000-5000亿左右,信用债除迎来偿债高峰外,4月是企业年报集中披露期,5-7月是评级调整高峰期,历史上二季度也是信用违约高发期,需对信用风险保持警惕,预计信用利差仍将继续修复。

从债券类型看,短融到期量最大,但中长债到期猛增。具体而言,短融到期频率加速,2季度到期量8186亿,环比1季度多增8.5%,相比上年同期缩减2000亿,占信用总到期规模的60%左右,未来1-2个季度月均到期规模约2500亿;而中长期品种2季度到期量为6260亿,相比1季度和上年同期扩张50%和40%,月均到期量在2000亿左右,偿债压力明显上升。

评级分布方面,主体评级AA及以下信用债到期量为2000亿左右,月均到期量700亿上下,平均占比17%左右。随着监管加强和资金趋紧,对于高等级发行人,仍可通过信贷、信托等融资渠道获得资金支持,但低等级发行人本身对发债等直接融资的依赖性较高,随着到期加速,这部分发行人再融资风险逐步加大,上周一级市场上新发中低评级信用债发行利率出现跳升,一些甚至超过7%,将加大信用风险暴露的概率。

行业分布方面,城投偿债压力明显。17年未来几个月中,城投债回售和到期量最大,总量接近8000亿,占全部信用到期总量的24%。到期规模较大的非城投产业债主要集中在公用事业、采掘、交运、钢铁、化工等强周期性行业,到期量分别为4678亿、4016亿、2017亿、1244亿和1137亿。

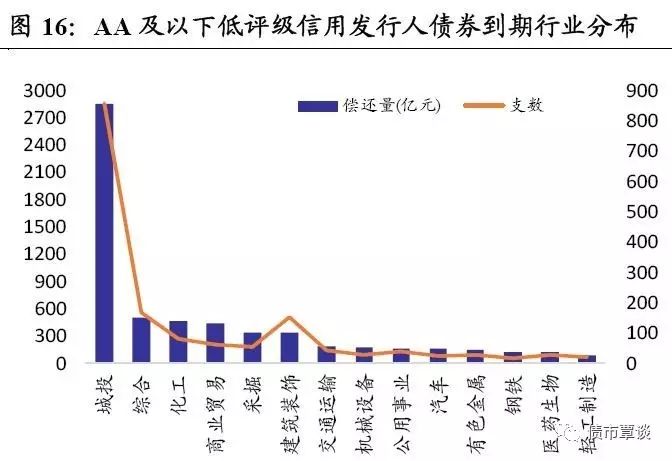

从AA及以下低评级信用发行人债券到期的行业分布看,AA及以下城投到期为2855亿仍是行业中最高,非城投产业债中化工、商贸、采掘、建筑装饰等行业中低评级信用债到期的绝对规模较大,分别为456亿、428亿、325亿和324亿,从AA及以下中低评级到期量占比来看,商贸、化工、建筑装饰、城投和汽车占比排名靠前,分别占到41%、40%、38.8%、36.3%和34.9%。我们认为,随着年内信用分化格局加剧,这些行业中低评级发行人仍面临信用利差重估走扩风险。

信用市场回顾:供需两弱,信用利差与评级利差双双走扩

总发行回落,净融资额大幅下滑。上周(4月24日-4月30日)信用债发行遇冷,净融资额整体表现为2.94亿,比前一周大幅下降763.34亿元,除公司债以外,其他信用债净融资额均为负。具体来看,短融净融资额为-60亿元,比前一周下降220.1亿元;中票净融资额为-17.4亿元,比前一周下降322.6亿元;企业债净融资额为-140.7亿元,比上一周下降170.1亿元;公司债净融资额为221.05亿元,比前一周下降22.53亿元。

多数行业净融资额为负,城投集中到期。上周信用债发行遇冷也使得多数行业净融资为负。共六个行业的净融资额为正,其中,建筑装饰,房地产和通信净融资额超过10亿元,分别为153亿元,55亿元和35亿元,而综合,电子和采掘的净融资额则为5.98亿元,3亿元和1亿元。上周共有16个行业净融资额为负。城投债因集中到期,净融资大幅下滑为-1098.50亿元,此外交通运输,公用事业,钢铁和汽车行业的净融资额分别为-134.30亿元,-56亿元,-50.3亿元和-50亿元;机械设备,商业贸易,有色金属,食品饮料和医药生物的净融资额为-47亿元,-41亿元,-34.5亿元,-25亿元和-20亿元。

发行利率出现跳升。上周债券一级市场不仅总发行量大幅下跌,所发行债券的票面利率与二级市场的利差亦全面上升。公用事业行业中的17常高新MTN001,17北京时尚MTN001的发行利差分别为156.02bp和126.02bp,建筑装饰行业中的17连云城建MTN001,17乌城投小微债发行利差分别为178bp和45.79bp。而民营企业所发行债券17苏沙钢MTN002发行利差达到61.19bp。

收益率平坦化上行,信用利差走扩。上周二级市场各评级收益率均呈现短段下行,长端上行的特点。其中,AAA评级和AA-评级的1Y收益率维持不变,而AA+评级和AA评级的1Y收益率分别下行1bp和2bp。AAA评级和AA+评级的3Y收益率均上行5bp,而AA评级和AA-评级的3Y收益率均上行7bp。长端收益率方面,除AAA评级的5Y收益率上升9bp以外,其余各评级5Y 收益率均上升11bp。信用利差方面,上周各评级1Y和3Y信用利差均下降或维持不变,而5Y信用利差均上升。具体来看,AAA评级和AA-评级的1Y信用利差均下降6bp,而AA评级和AA+评级的1Y信用利差分别下行8bp和7bp;AA评级和AA+评级的3Y信用利差均下行2bp,而AA评级与AA-评级信用利差则均维持不变;AAA评级的5Y信用利差上升7bp,而除此之外其余评级信用利差均上升9bp。

信用债成交量小幅下降。整体来看,上周债券成交量从2865亿元下降至2645亿元,信用债成交量860亿元下降到765亿元,占总债券成交量比例从30%下降到29%。其中,短融周成交量为362亿元,比前一周上升28亿元;中票周成交量为254亿元,比前一周下降60亿元;企业债周成交量为109亿元,比前一周下降16亿元,而公司债周成交量为28亿元,比前一周下降18亿元。分行业来看,上周共有11个行业的周成交量高于前一周,其中国防军工,汽车和商贸物流的周成交量大幅上升,分别比前一周上升352.08%,276.9%和137.15%,此外,电力,零售和纺织服装的周成交量也比前一周上升99.79%,79.18%和21.72%。共有9个行业的周成交量比前一周下降,其中机械设备,石油开采和运输行业的降幅达到69.07%,60.47%和38.14%,城投债的成交量比前一周下降15.44%。

交易所个券收益率多数下行。从成交活跃个券来看,上周交易所债券中收益率下行的居多。其中,高收益债中,15中城04下降23bp,16精功01下降64bp,而16瑞泥02则上升4bp;高等级债中,16鞍刚01下降1bp,而16苏宁01则上涨19bp,地产债中,15中城04和16富力01分别下行23bp和3bp,而15恒大02则上升5bp;城投债中PR苏华靖,16东建债和16铁岭01分别下降7bp,9bp和15bp,15柯桥01则上升20bp。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!