文 戴康/曾岩

新财富请支持华泰策略戴康团队!

我们对A股流动性的看法比市场谨慎一些,对大盘股跑赢的风格比市场坚定一些,对企业盈利能力的看法比市场乐观一些。当前市场总量运行的逻辑仍然是流动性缓慢收缩下的“水主沉浮”,“脱虚入实”使得A股市场估值水平缺乏系统性提升机会。投资者正在提升对盈利能力修复持续性的关注度,资金从前期重仓板块撤出的腾挪效应显现,开始青睐盈利能力修复的制造业领域。我们在上周连续发布五篇制造为王系列报告,杠杆资金转移叠加内生盈利能力中周期修复,制造业领域将成为A股结构性行情中资金博取正向预期差的主战场,配置上建议关注

“金色化工”组合:有色稀有金属、化学原料、工程机械及金融(银行/保险)

。

水主沉浮,制造为王

我们对A股流动性的看法比市场谨慎一些,对大盘股跑赢的风格比市场坚定一些,对企业盈利能力的看法比市场乐观一些。当前市场总量运行的逻辑仍然是流动性缓慢收缩下的“水主沉浮”,“脱虚入实”使得A股市场估值水平缺乏系统性提升机会。投资者正在提升对盈利能力修复持续性的关注度,资金从前期重仓板块撤出的腾挪效应显现,开始青睐盈利能力修复的制造业领域。我们在上周连续发布五篇制造为王系列报告,杠杆资金转移叠加内生盈利能力中周期修复,制造业领域将成为A股结构性行情中资金博取正向预期差的主战场,配置上建议关注

“金色化工”组合:有色稀有金属、化学原料、工程机械及金融(银行/保险)

。

仓位腾挪,景气为上

市场出人意料的变化往往预示着下一阶段行情的主线,7月14日单日大跌中表现强劲的周期股和金融股果然表现出了强势。值得注意的是,机构仓位较重的电子、家电板块上周出现调整,而仓位较低的采掘及制造业、化工表现突出。我们在0722《中游与金融冰与火之歌》报告中指出,在二季度遭到减仓的中游,其ROE内生性中周期修复仍未被市场充分认知,会成为结构性行情中配置的方向。景气度向上且有认知差的行业在板块内的标的选择上可以有蔓延。经济韧劲强,需求端基建投资的必要性下降,地产投资保持平稳基本已经被市场PRICE IN情况下,A股投资战场转移,更加关注供给端内生性改善的制造业领域。

制造业行情逐渐展开

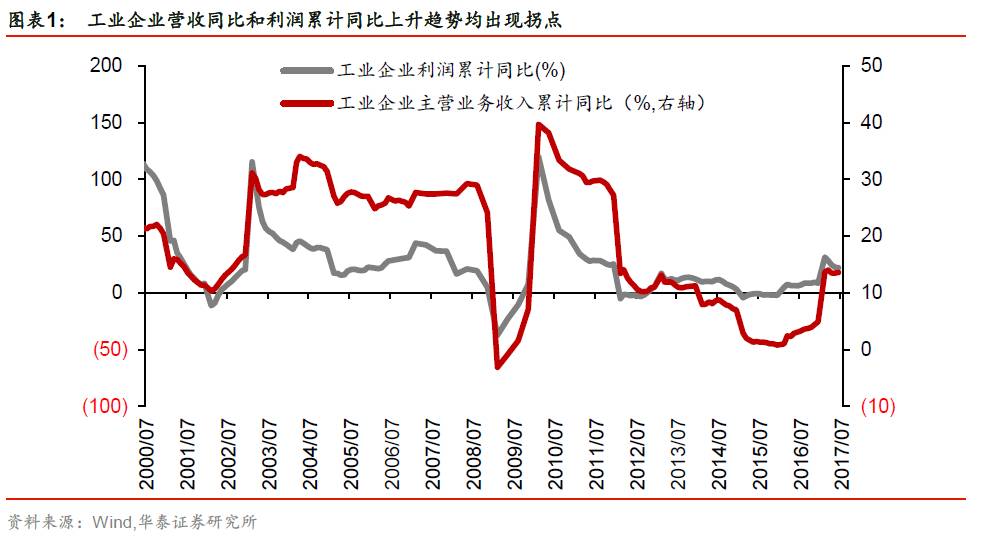

上周市场行情围绕着制造业领域展开。虽然涨幅居前的仍然是上游资源品,但是从三级行业上看,钢铁行业中涨幅最高的为板材,同时化学原料、铝、航天军工、稀有金属等制造业领域的相关行业表现突出,符合我们在0802《“3+2”视角掘金制造业》报告中推荐的方向。我们认为,当前行情已经从整体资源品上涨逐渐过渡到制造业领域方面,接下来公布的经济数据及上市公司中报,将逐步验证我们制造业领域盈利能力中周期修复的观点。而我们提出的“3+2”财务指标(现金流/库存/产能+资产负债率/行业集中度)将成为市场配置的主线。供给端的内生性盈利修复叠加需求端的全球设备更新周期,制造业领域成为A股主战场。

混改领域还看军工

上周中国第一汽车集团与中国兵器装备集团两大掌门人职务互调,引起市场对央企重组的关注。当前时点处于央企混改试点第二批名单公布的敏感点,市场关注度提升。我们认为,央企混改的七大重点领域中,军工是首要关注的。我们在0803《伟大航路:降杠杆开启大混改时代》中指出,军工领域推进混改积极性最高,在央企混改试点名单中占比较高,同时军工混改商业前景广阔,市场空间大。在十九大前夕,混改领域必将加速,同时叠加国企去杠杆的进程,资本市场上市值管理动力提升,我们建议关注军工科研院所转制、军工资产整合及军工央企混改三个方向。

行业配置“金色化工”,主题雄安军工混改

水主沉浮,制造为王。A股市场仍然以结构性机会为主,风格难以切换,我们推荐杠杆转移叠加盈利能力中周期修复的制造业领域。行业配置

“金色化工”组合:稀有金属(北方稀土)和电解铝(中国铝业);化学原料(万华化学);工程机械(柳工);银行(招商银行)+保险(中国太保)

。主题投资,继续推荐雄安主题,坚守龙头,唯新不破两条主线。国企去杠杆开启大混改时代,首推军工混改,建议关注军工科研院所转制相关的

航天晨光

、

航天电子

、

国睿科技

,

军工资产整合关注

中直股份

,军工央企混改关注

“北春西湖”组合:北化股份、长春一东、西仪股份、湖南天雁

。

华泰策略近期相关报告及点评 :

【20170730】《

周期分化,制造突围—信号与噪声系列之三十五:第30周A股策略周报

》

【20170723】《下一个主战场:制造业—信号与噪声系列之三十四:第29周A股策略周报》

【20170716】《脱虚入实的危与机—信号与噪声系列之三十三:第28周A股策略周报》

【20170710】《

周期股是交易性机会—信号与噪声系列之三十二:第27周A股策略周报

》

【20170709】《

“以龙为首”才刚刚启动—香港一周路演心水

》

【20170705】《

策略联合十大行业推荐龙头股

》

【20170704】《

坚定风格,抓紧龙头(附股)-格物致知系列之十二

》

【20170703】

《

蜜月结束,“以龙为首”—信号与噪声系列之三十一:第26周A股策略周报

》

【20170624】

《

A股中期策略PPT:空山听雨,“水”煮沉浮

》

【20170618】

《

水位下降趋势已成—信号与噪声系列之二十九:第24周A股策略周报

》

【20170616】

《

问道次新,潜龙在渊—次新股方法论

》

【20170615】《

“福”兮“压”所伏—行业比较中观显微镜系列—双周报第14期

》

【20170614】《

原来你是这样的雄安指数—A股风雷主题投资周报第9期

》

【20170614】

《

把握稀有金属投资机会—策略/有色联席电话会议

》

【20170614】《

如何看待本轮港股做空风波?——格物致知系列之十

》

【20170613】《

监管重塑,价值重估——格物致知系列之九

》

【20170611】

《收缩战线,以龙为首—信号与噪声系列之二十八:第23周A股策略周报》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170608】《观点极速递:将“以龙为首”进行到底!(附股)

》

【20170607】

《

“中国神电”揭开电企重组幕—A股风雷主题周报第8期

》

【20170604】《怎样的情景才可能风格切换?—信号与噪声系列之二十七:第22周A股策略周报

》