来源:债券小馆

作者: 刘韬 成都银行

持有到期类账户,是买入债券后以持有至债券到期还本的账户划分。实际在此类账户中的资产以其票息作为主要目标。从合约的角度看,实际是一个期限固定,票息固定的固定合约。虽然会计准则规定一定比例(5%)的持有到期账户的债券可以转为可供出售,但实际大量的持有到期账户的债券是处于一种固定合约的状态。接受这个合约形式的机构,实际主要以债券的固定票息为持有目的。

持有固定票息面临的机会成本,是市场上该类债券的价格变动(或收益率变动),这部分损失(或收益)被发行人享有。反过来看,发行人的损失(或收益)来自于持有到期的账户以及退出该市场的成员(卖空后平头寸也是退出市场的一种)。

无疑,持有到期账户等同于与发行人签署了一个固定期限、固定利率(虽有浮息债,但占比较小,灵活程度有限)的合约,将其分解,就变成了持有到期债券投资=债权投资+投资人卖出选择权+发行人买入选择权的合约组合。对于持有到期账户而言,投资人卖出的选择权的价值基本为0(信用恶化的时候,由于缺少抵押,该选择权的价值也存疑)。由于发行人买入选择权与交易账户面临的情况一致,不需要再比较讨论。

交易账户则是期限更加灵活的合约方式,对投资人而言,可以在任何时候退出或续签合约(即为卖出或买入债券),类似于短期合约,其本质就是一个债券投资加上投资人可以随时卖出的选择权的合约组合。而这个卖出的选择权为这个合约安排增加了价值。这个过程有可能造成债券价格的波动,对发行机构的未来发债成本造成影响。

但我们可以看到,根据零利润原则,不可能在两个长期存在的合约安排中,多出来一个超额的价值。

发行人可以修改债券条款,可以嵌入各项条款,比如浮动利率、赎回等条款,来使得这个合约更加富有弹性。然而增加债券的条款可能面临定价的问题,从而对债券流动性带来影响。实际从市场债券存量的情况来看,特殊条款的债券占比较小。这就使得发行人要调整其合约的灵活度,只能依靠债券期限的发行比重、当年债券的发行量以及发行期的择时等其他因素。

上表统计的是2016年1月至今的债券发行情况。

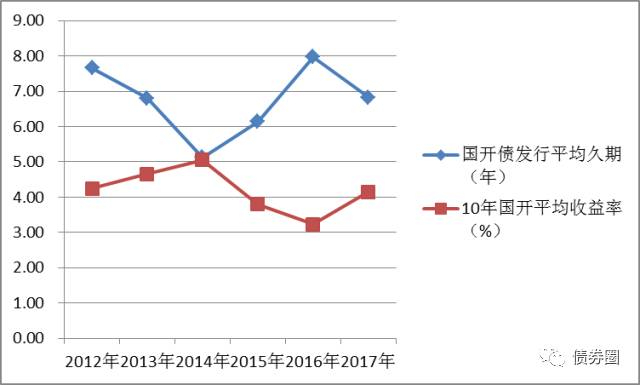

所以大概率我们可以看到发行人的久期与债券的市场收益率呈现一个反向相关的关系。下图以国开的发行情况为例,因为国开债的发行量基本在由一定时间内的计划决定,且择时的机动空间有限,故而其合约的灵活性体现于调整发行的久期这个变量上。

我们可以看到在债券市场,银行机构的持仓债券大部分都是归入持有到期账户,交易账户占比较小。非银行类金融机构的持有到期账户占比很小,绝大部分在交易及可供出售账户。为何不同机构采取了完全不同的两个合约安排呢。其本质还是在于其负债的稳定性上,银行机构的低成本且稳定的负债,提供出了一个价值,可以弥补使用持有到期合约而放弃掉卖出选择权的价值。

而对于非银机构,其负债来源基本是同业负债,成本较高且波动较大,意味着其负债的合约安排是比银行机构更贵的,这类机构很难支撑使用持有到期的合约安排,因为这个合约比交易类的合约安排价值更低。理性机构不会去选择更贵的负债对应价值更低的资产这个选项。故而从实际经验看,也符合上述判断。

既然如此,那为何银行类机构不将债券全部放入交易账户,以更便宜的负债对应价值更高的合约呢?

实际上银行将相当部分的债券放入持有到期账户,可以从会计报表的角度避免利润的剧烈变化,因为交易账户公允价值变化计入当期损益,影响机构利润;而持有到期账户债券不用估值,可以规避会计利润的变化,但实际可能低估或高估机构的经营情况。从这个角度银行是不可能将所有资产摆入交易类账户的。持有到期和交易类两种合约随着债券量的增减,边际收益和成本分别在变化,一方面随着债券量的增多,交易类合约带来的会计利润波动风险加大,另一方面持有到期类合约带来的规避利润波动风险的收益在增多,根据二四均衡达到一个均衡点,以此确立各自规模。

有人不禁要问,非银类机构也有修饰会计报表,规避会计利润剧烈变动的需求。然而非银类机构并没有广泛选择持有到期的合约,面对监管银行有资本充足率的要求,证券公司则有净资本的要求。

实际上是非银不稳定的、成本较高的负债,不足以支撑其采用持有到期合约这种方式,选择交易类合约的好处在实际中胜过平滑会计利润带来的好处。

这样就带来了一个猜想,随着负债的稳定以及债券量的增长,必然有部分机构会增加持有到期账户的债券持仓;反过来,随着负债的不稳定性增加,部分机构会减少持有到期账户的债券持仓。

下表为2016年年末四大行以及大型城商行的数据,其中部分数据由于公布的精度和口径问题,有可能有一定偏差。笔者手工剔除了可供出售中的非债类投资。所以数据并不严格等同于各家机构公布的报表数据。且数据是时点数,可能有一定出入。

从上表中我们可以清楚的看到,同业负债占比较高的机构,其交易类账户的占比较高。由此可以证明之前的推断。