一个出类拔萃的公众号

关注的人都发大财了

持股还是持币,这是个春节长假前的老问题,而经过上周的市场调整后,就更让人有点纠结了。

对最近股市的调整,多数券商研究所认为,市场对流动性的担忧源自季节性因素导致的短期资金供需紧张,其对市场的影响属于“阶段性扰动”。往后看,春季躁动行情并未结束,建议投资者关注业绩达到中高增速的低估值标的。

持股派:底部就在3450点左右

对于开年后行情的先扬后抑,国泰君安早在去年12月初就作了预判,其当时的观点是:从现在开始到2021年一、二季度,上证综指将在3100至3500点间横盘震荡,期间即使能够上穿3500点,但也很难站稳,需回到这个区间寻求未来突破的力量。

持币派:兑现部分收益控制仓位

开源证券策略团队表示,市场的核心矛盾与潜在风险开始浮出水面:机构投资者无分歧地高仓位运行,增量资金入场形成共识,全市场昂贵的资产价格已为经济复苏与流动性宽松并存的预期做好了准备。但复苏的经济与宽松的流动性之间本就存在经验性矛盾,近期市场的波动,其实是上述矛盾开始出现演化,较大程度上冲击了当下依赖于流动性驱动的全球风险资产价格。

根据目前市场的风险收益比,开源证券建议在前期“旧共识”类资产中获益颇丰的绝对收益投资者兑现部分收益,控制仓位,持币过节。

持股还是持币,我们还是要持续看近期行情,谨慎决策!

今日,受到外围股市大跌影响,两市大盘低开高走,盘中最低回踩3469点附近,随后银行、有色、煤炭等蓝筹股拉升,带动大盘逐步走高。至收盘时,沪市以上涨22.21个点报收。

1、大盘整体分析

盘面上,两市个股涨多跌少,氦气概念、降解塑料、次新股、化纤等板块涨幅居前,云游戏、多元金融、民航机场、保险等板块领跌。

两市近102只个股涨停,近97只个股跌停,北向资金净流入超46亿,其中沪股通净流入33.04亿,深股通净流入13.11亿,创业板上涨1.09%,走势强于主板。

2、技术层面分析

早上我们就说今天需要看央妈能不能继续投放,结果今天央行公开市场进行1000亿元人民币7天期逆回购操作,因今日有20亿元逆回购到期,实现净投放980亿元。

但早盘因为周末公布的数据不及预期,蓝筹股不作为,券商全线冲高回落,引发了大盘出现了一波回落,最终因为港股大涨,再加上北向资金出现流入刺激了大家的做多热情,大盘收出技术上中阳线的走势符合我们的分析。

不过有一点大家要注意,今天收出了中阳线,但是量能没有出现放大,这样大家就要关注明天大盘回抽的量能,如果明天大盘上攻还是没有量能,

大盘将在3530点附近再次回调,向下出现二次探底,但再探底就是大家布局节后红包行情的时候

,所以,大家没有必要过份担心。

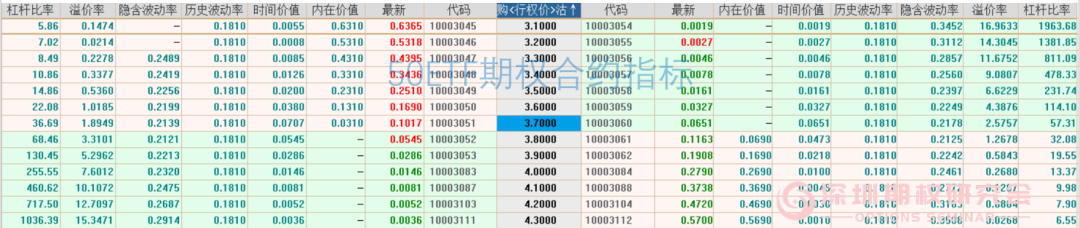

期权方面,2月1日上证50ETF现货报收于3.731元,上涨0.73%,权利金成交金额18.9378亿元;合约总成交5094767张,较上一交易日减少1.29%。

沪深300ETF现货报收于5.411元,上涨1.18%,权利金成交金额23.5242亿元;合约总成交4362881张,较上一交易日减少1.42%。

从图中,我们可以得到,之前给大家提到的虚值合约,如行权价为4.2、4.3等的认购合约,溢价率在15%左右,平值、实值一、二档合约溢价率普遍在2%左右。认沽期权的溢价率与认购差不多。

通过溢价率的数值,我们可以看到深度虚值的期权,溢价率在16%左右,意味着大盘要跌16%才有内在价值,目前是合约初期,但是我们预计2月大盘下跌幅度有限。

因此,在挑选合约上面,应该选择溢价率合适以及真实杠杆率较好的合约,如50ETF的3.7等标准化合约。

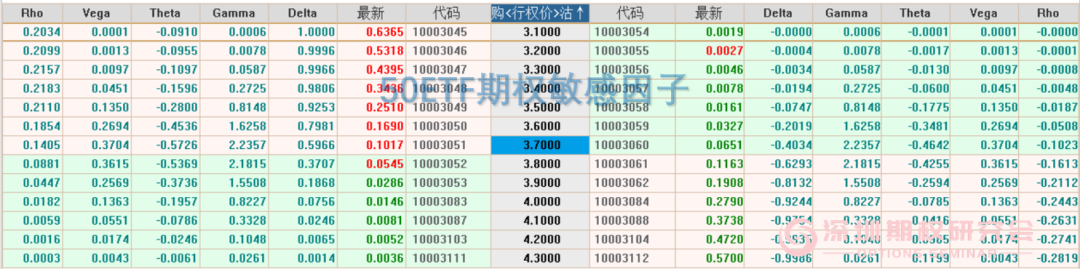

从上图可以看出,虚值合约的Theta消耗较快,深度实值期权的Vega较小,平值期权的Gamma较大,因此,对于买方市场,做期权,选择合约,建议首先选择Gamma较大,Vega相对较大,Theta较小的合约。因此,同样佐证我们上面的分析,建议选择平值值档附件的合约。

波动率方面,今日震荡下行,预计明天波动率会下降。因此对于买方来说,建议选择实值的期权合约,减少时间价值带来的消耗。

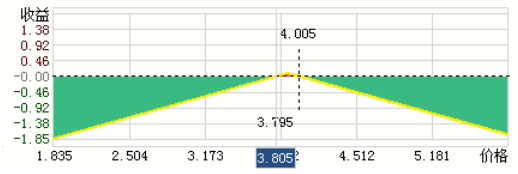

在策略上,卖方策略上,如果预期波动率下降,标的物调整,可以选择卖出跨式组合。

卖出跨式组合是指同时卖出相同标的、相同到期日和执行价格的一个看涨期权和看跌期权。

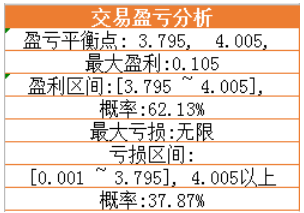

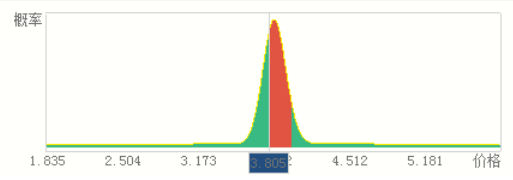

(以上以50ETF 3900认购合约与50ETF 3900认沽合约为例进行分析)

该策略适用于投资者预期标的物价格变化不大、波动率中性或降低的情形。其最大收益为卖出期权所得的权利金之和,而可能的亏损无限。

客户上午9.39分买进10003147认购合约50张,成本价793元,下午2.23分上涨至843元止盈出货,

获利2500元整!