点击上方

蓝字

关注我们,看更多行业报告

并将

“材料汇”

设为“星标⭐”,第一时间收获最新推送

写在前面

一直在路上,所以停下脚步,只在于分享

分享内容包括:

新

材料/

半导体

/

新能源/光伏/显示材料

等

正文

摘要:

分析了半导体产业国际国内市场状况,研究了光刻机国际国内市场状况、竞争企业状况;同时从生产线应用配置、细分技术、行业应用、竞争因素、主要技术与供应链、技术发展趋势等角度对光刻机产业发展状况进行了深入分析,并对国内光刻机的发展进行思考。

前言

半导体产业是现代信息社会发展的基础,是经济增长和技术创新的核心要素。当前全球半导体产业正在经历一个技术进步和创新浪潮的发展时期,特别是占据半导体产业规模超过80%的集成电路,在电子信息、社会生活、航空航天等领域被广泛应用。

集成电路在计算能力提升、功耗降低、上市周期加快、成本降低等方面不断进步的需求给芯片产业的发展带来全新的挑战。芯片制造工艺的先进性直接决定了芯片的性能优劣、电源效率和体积。

目前半导体行业仍以28nm工艺为分水岭,分为先进工艺和成熟工艺

,先进工艺主要用于对芯片计算性能要求更高的领域,成熟工艺主要用于对制造成本要求较低的场景。先进的制造工艺代表了行业能力的硬实力,目前台积电、三星进入5nm工艺量产,3nm工艺开始风险投产。由于国际产业环境的限制,目前国内半导体工艺水平达到28nm,存在一定的技术差距。

“一代设备,一代工艺,一代产品”。纵观我国半导体制造设备发展历程,基本形成了半导体制造设备体系,国产设备体系可支撑到28nm工艺节点,部分设备也可支撑到14nm或更先进的工艺节点。

但是,

国产设备体系有断环(比如光刻机等),设备种类细分不全,在当前全球半导体产业环境下与国际先进水平相比,暴露出较大的差距。

发展国产半导体装备,增强产业链支撑能力,已成为产业界共识,是国家安全、产业升级和供应链安全的重要保证。光刻机作为核心的半导体制造装备,从全球光刻机市场状况出发,从生产线应用配置、细分技术、行业应用、竞争因素、供应链、技术发展趋势等方面分析了光刻机的发展状况,解析了ASML公司光刻机发展过程中的技术市场效果。

1光刻机市场

1.1全球市场

从全球来看,半导体产业迎来持续发展时期。

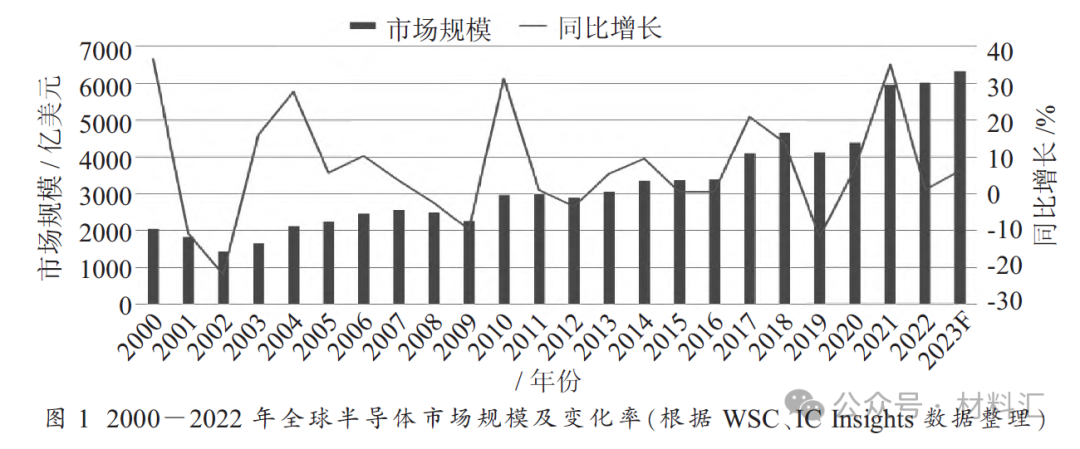

2021年全球半导体市场规模从2020年4400亿美元跃升到5950亿美元,增长率为26%

,如图1所示。

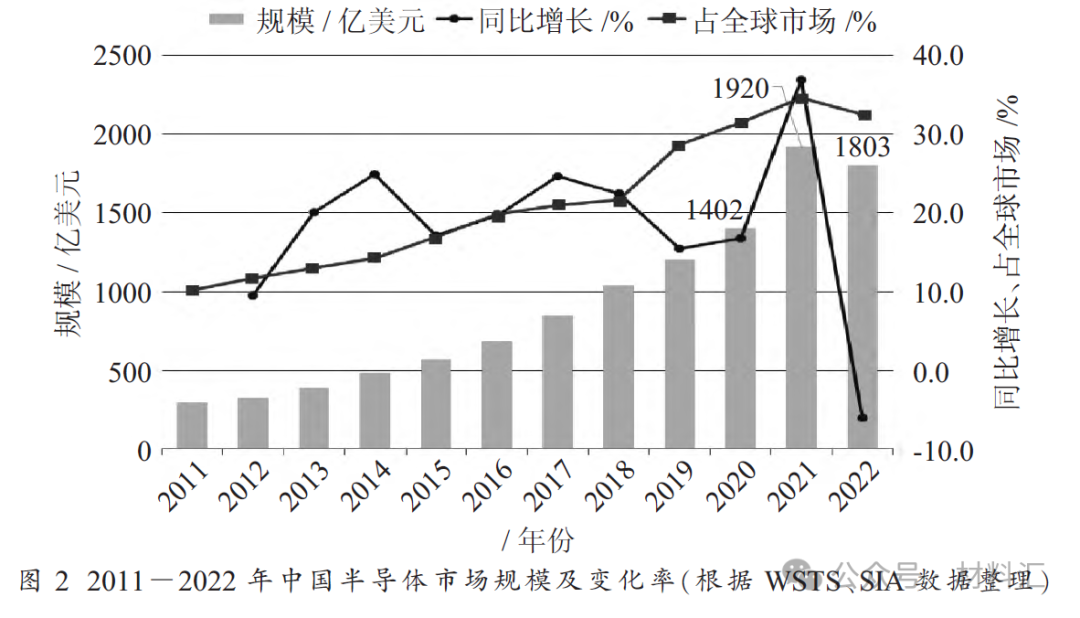

2022年即使受新冠疫情、汽车电子短缺以及地缘政治等因素影响,全球半导体市场规模达到6017亿美元。国内半导体市场与全球状态相同,也迎来持续发展时期,2020年市场规模达到1520亿美元,2021年达到1920亿美元。

根据2023年2月8日美国半导体行业协会(SIA)公布的数据显示,中国大陆仍然是全球最大的半导体市场,2022年市场规模达到1803亿美元,较2021年缩小了6.3%,但全球占比仍接近32.5%,如图2所示。

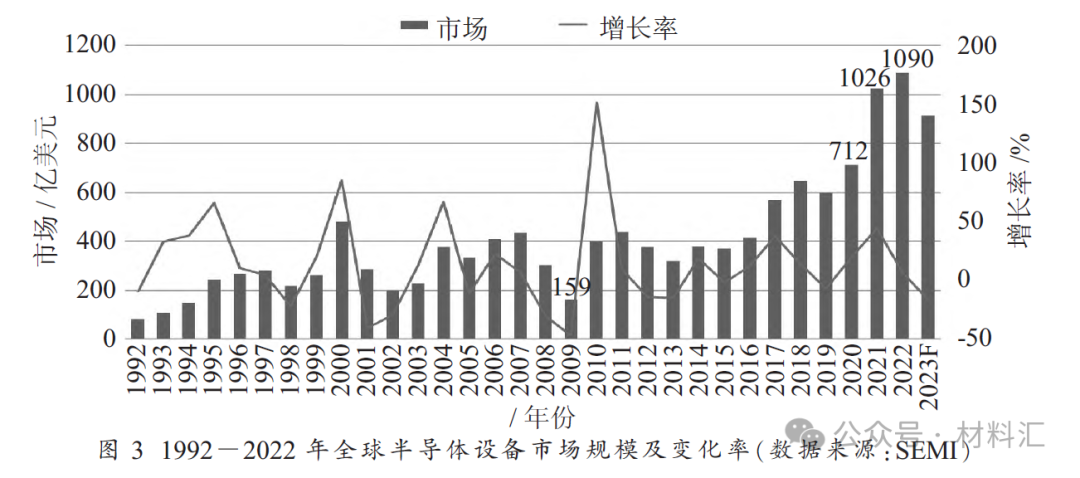

半导体设备市场发展受益于全球半导体产业高速发展,SEMI全球半导体设备市场统计(WWSEMS)报告数据显示,

2021年全球半导体设备销售额为1026亿美元,相比2020年的712亿美元增长了44%。2022年全球半导体设备销售额为1090亿美元

,与2021年相比略有增长,2023年预计明显下降,市场预期为900亿美元,表现出周期性特点,如图3所示。即使2023年出现周期性下降,但总体趋势呈现增长趋势。

2023年6月13日,SEMI在《300mm Fab Outlook Report to 2026》指出,全球前端300mm晶圆厂设备支出2023年预计将下降18%到740亿美元,

2024年全球预计将增长12%达到820亿美元,2025年继续增长24%达到1019亿美元,2026年增长17%突破1188亿美元。

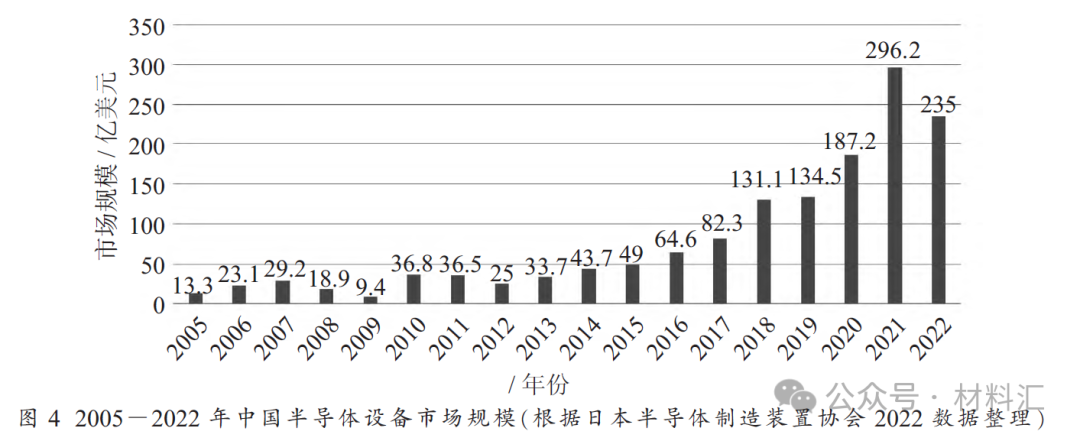

2005-2022年国内半导体设备市场规模如图4所示,从2018年到2022年连续5年保持全球第二,这不仅是国内市场需求推动的结果,也是国内半导体产业发展前景良好驱动的结果。但从2022年开始受到禁运,国内半导体制造设备市场减小20.66%。

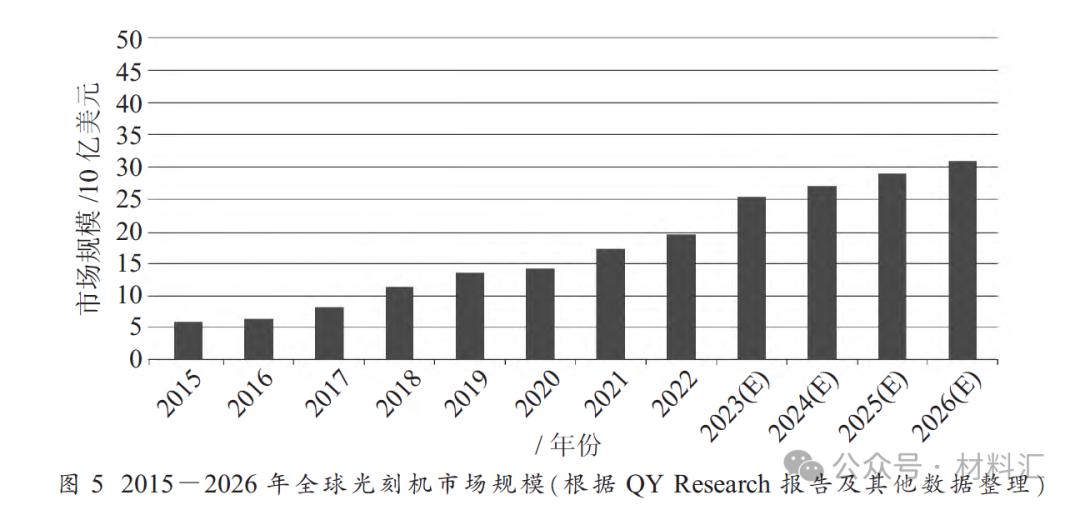

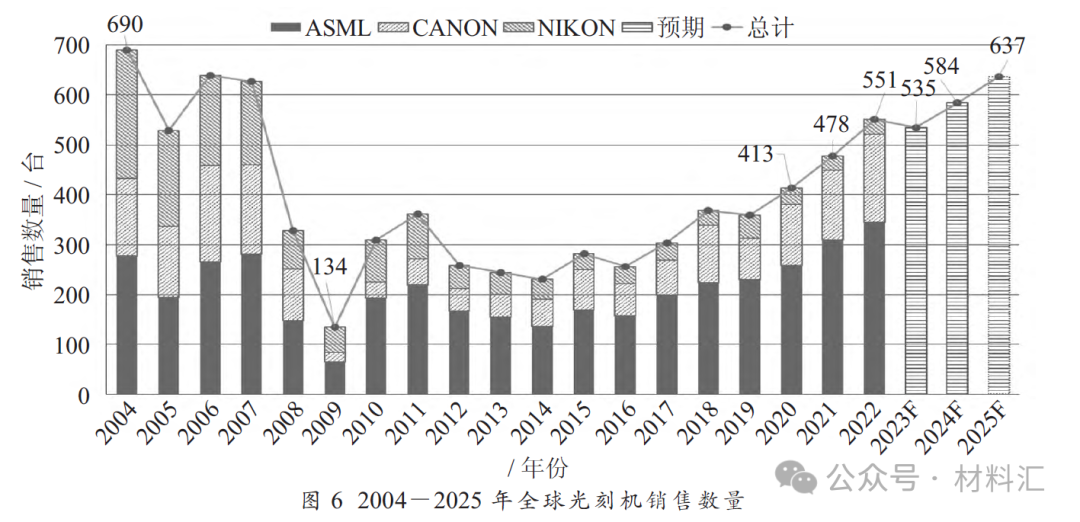

全球光刻机市场从2015年持续增长,2022年为196亿美元,占整个半导体设备市场的23%。结合QY Research公司2020年研究报告和其他媒体披露的2022年前全球光刻机市场规模数据,研究得出2015-2026年全球光刻机市场规模与2004-2025年全球光刻机销售数量,如图5、图6所示。市场分析机构Mordor Intelligence研究报告预测2023年全球光刻机市场规模将达到246.6亿美元,与图5基本吻合。

1.2全球竞争企业

全球从事光刻机制造的公司目前主要有ASML、Nikon、Canon、SMEE、Veeco和Suss公司

,在市场竞争中,

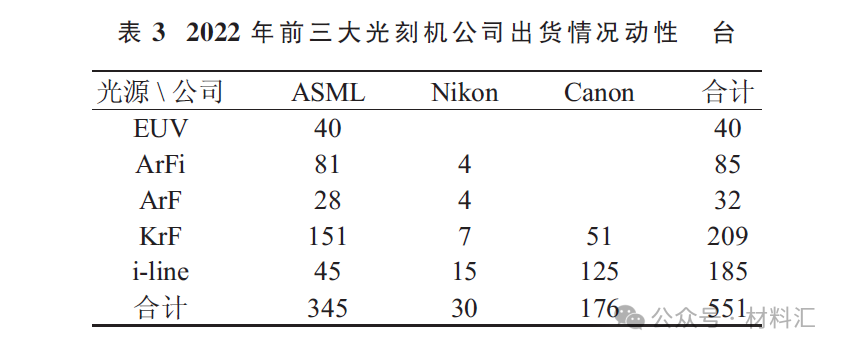

ASML、Nikon和Canon公司3家2022年占据了光刻机市场(包含FPD光刻机)的98%,ASML的设备和技术占绝对领先地位,占据全球市场82.1%,90nm以下节点高端光刻机(如ArF、ArFi、EUV光刻3种高端机型)95%以上属ASML设备,Nikon占比不到5%。

2022年ASML光刻机在全球市场占比情况:i线光刻机占23%,KrF光刻机占72%,ArF光刻机占87%,ArFi光刻机占95%,EUV光刻机垄断市场

。2022年Nikon光刻机占据全球市场7.7%(15亿美元),Canon占据全球市场10.2%(20亿美元),主要在中低端(i线光刻机、DUV光刻机),且同类机型价格低于ASML,全球其他公司在全球半导体制造端光刻机市场可忽略不计。

1.3国内市场

光刻机在全球半导体设备市场的份额一般为20%~23%

,但国内光刻机的市场占比不符合这个统计比例。比如,

2017年中国半导体设备进口数据中,化学气相沉积设备占比最大,为23%,而光刻机的占比仅有9%。

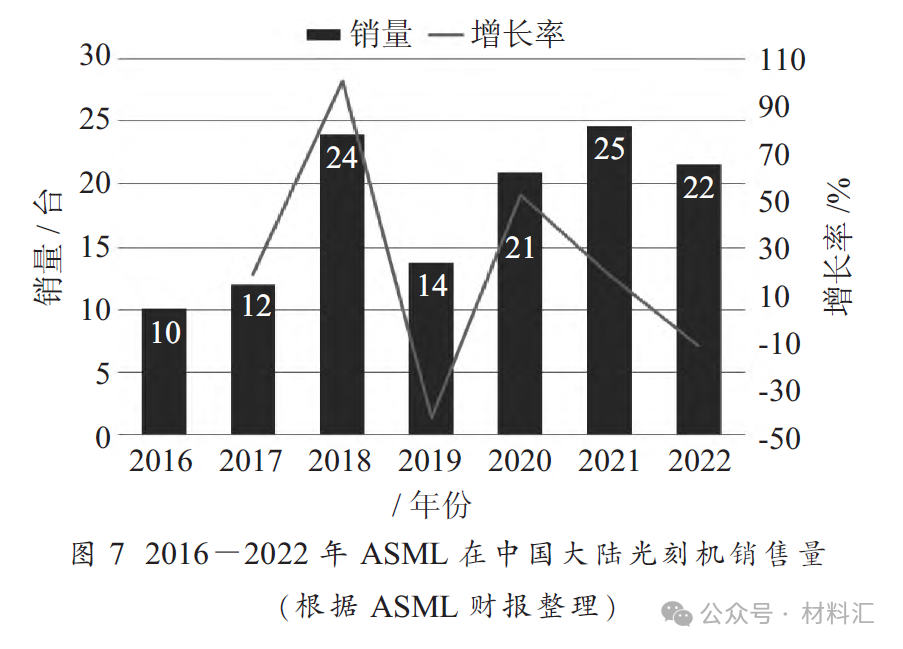

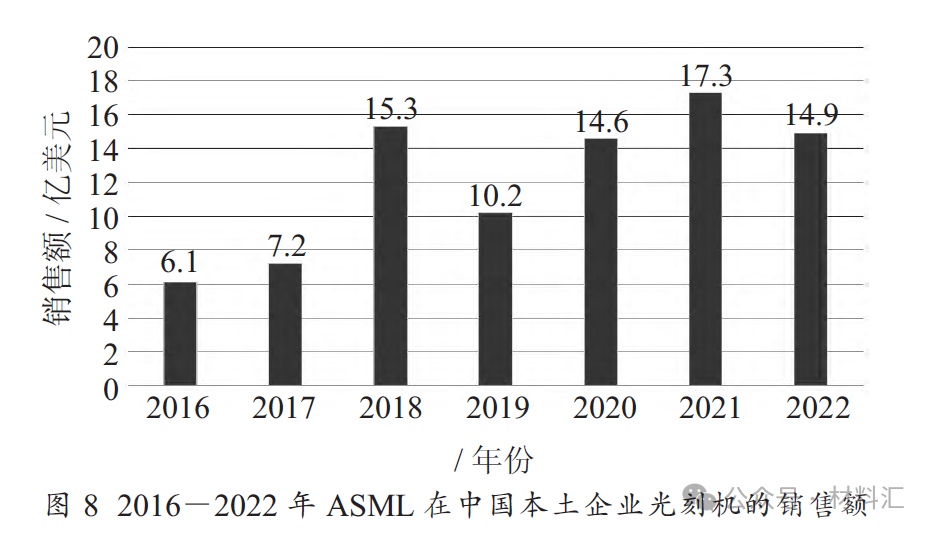

根据ASML财务报表,2016-2022年在中国大陆光刻机销售量(不包括服务收入)如图7所示。据国内芯谋研究调研指出:ASML在2019年的营业收入约为118.2亿欧元,其中来自中国大陆的营收占比为12%,这一营收包括三星、英特尔、海力士等境外企业以及台积电在大陆子公司的采购额,中国本土企业采购额约占这一营收的65%,即占ASML营收的7.8%,约9.22亿欧元。ASML在中国本土企业的销售量情况如图8所示。

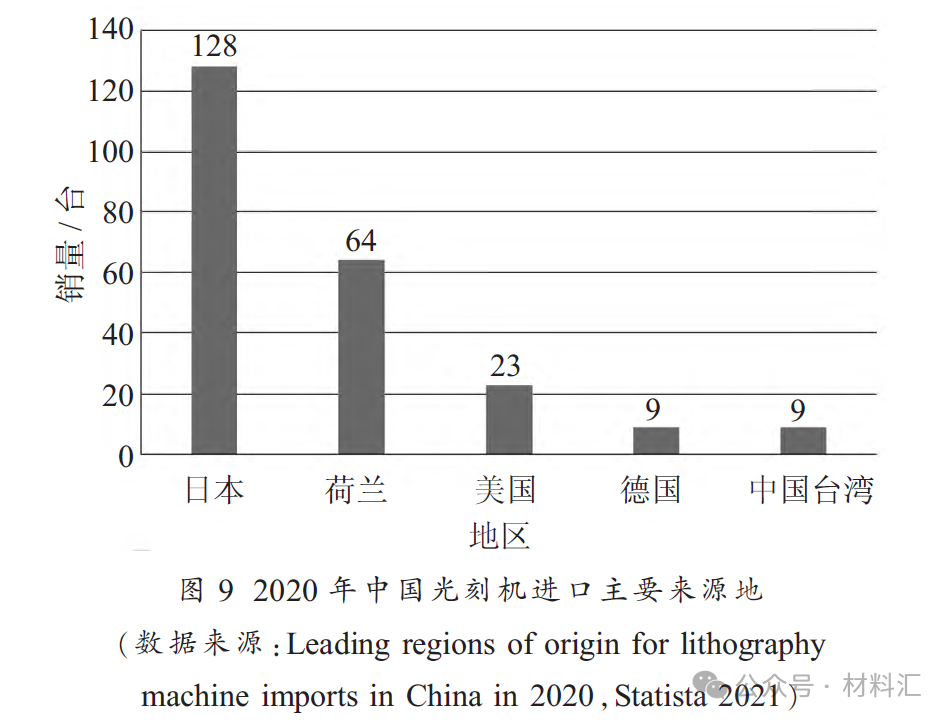

根据Statistics公司2021年研究的数据,2020年中国光刻机进口主要来源地如图9所示,图9中德国及中国台湾地区来源的是二手设备。日本Nikon、Canon公司2020年共销售154台光刻机,虽然Nikon在ArFi、ArF机型各有11台销售,但2家公司主要集中在KrF及i线机型,主要面向中国市场。

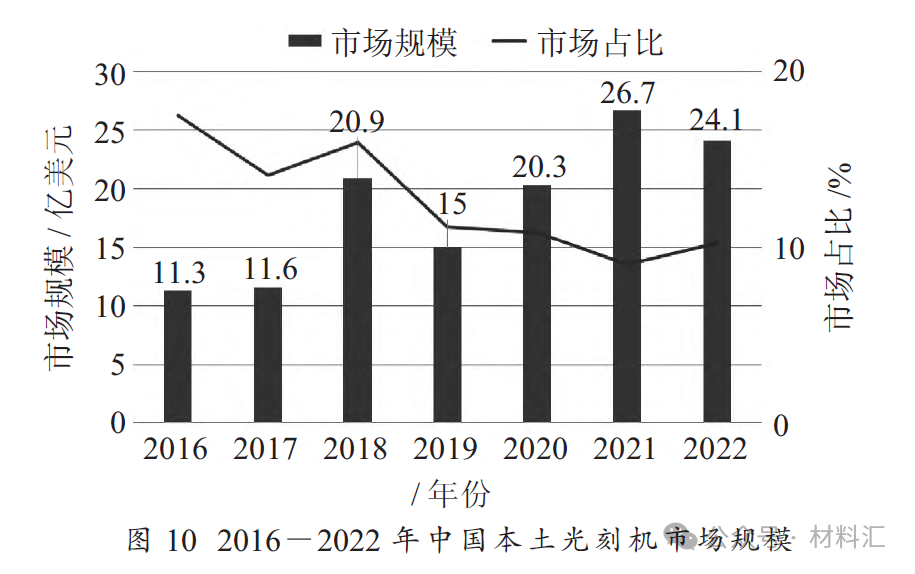

日本Nikon、Canon公司2022年共销售206台光刻机,中国大陆2022年对日本光刻机的进口占比达28%,虽然Nikon在ArFi、ArF机型各销售4台,但主要集中在KrF及i线机型,ASML光刻机在国内销售ArFi、ArF、KrF及i线4种机型。结合图8,推算2016-2022年中国本土光刻机市场规模如图10所示,其中市场占比是指光刻机在半导体设备市场中的占比。这一数据反映了国内半导体产业对光刻机需求定的发展规模态势。

1.4差距

光刻机已成为我国半导体产业持续健康发展的制约因素。目前,国内光刻机产品依然是空白,国际上光刻机已应用于3nm芯片制造,正在研发2nm芯片制造工艺,差距较大。

与国外的总体差距主要体现在

产业基础薄弱,虽有技术研究,但尚未形成产品体系,投资有限,研发队伍规模偏小,光源、物镜、传感器等部件配套及专用关键部件配套能力不强,供应链不完善

,需要不断地培育和建设。

2光刻机产业发展状况

2.1光刻机在生产线应用配置情况

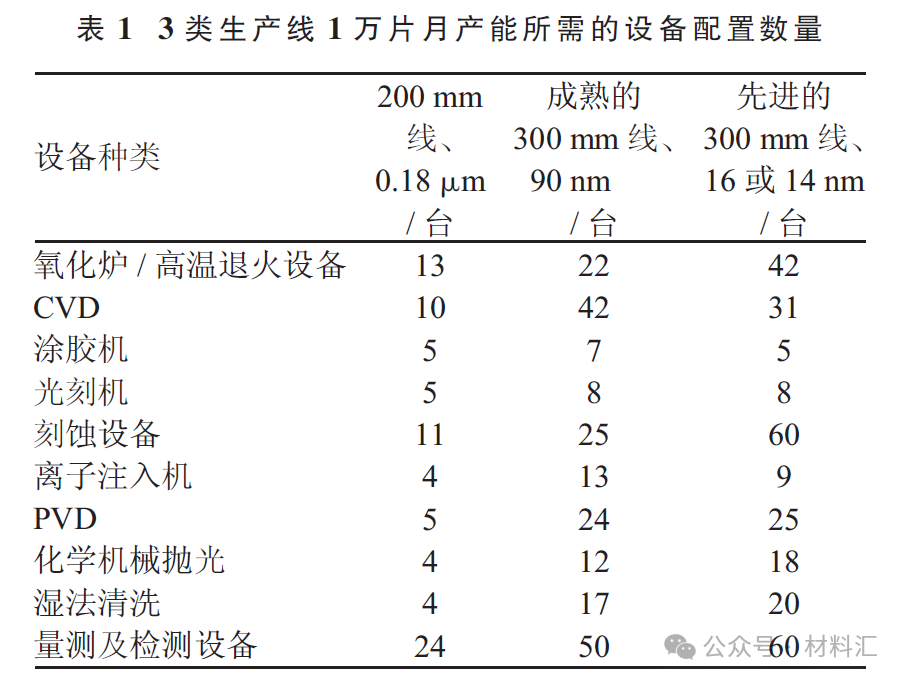

300mm(12英寸)月产5万片晶圆厂,需要40台以上的光刻机

,实际生产线根据工艺节点和芯片类型略有不同,按照产能合理配置各类设备。表1所示为具有代表性、月产1万片的3类生产线所需的设备配置数量。从表1可以看出,设备需求总的趋势是工艺线越先进,所需的设备数量越多,300mm(12英寸)生产线多种设备需求是200mm(8英寸)生产线的2倍多。

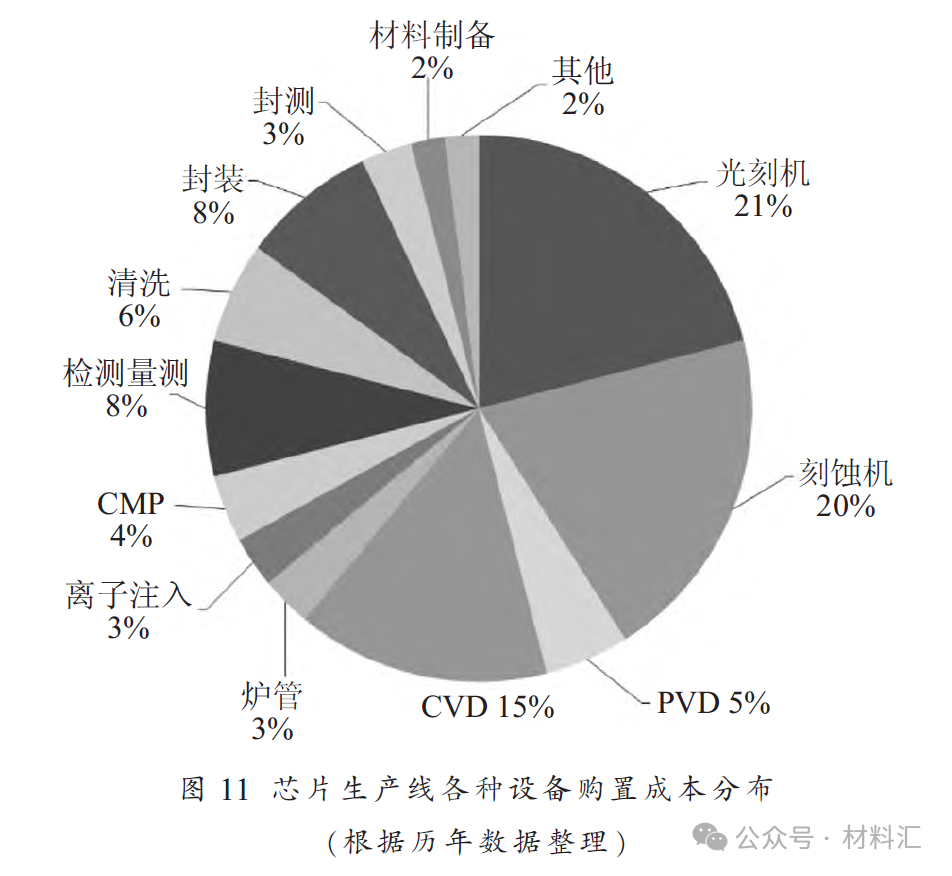

芯片生产线设备购置成本分布如图11所示,

光刻机购置成本最高,达到设备总投资的21%~23%,光刻工艺耗时占生产环节的一半,制造成本占到芯片制造成本的30%以上,光刻机成为半导体制造的核心设备。

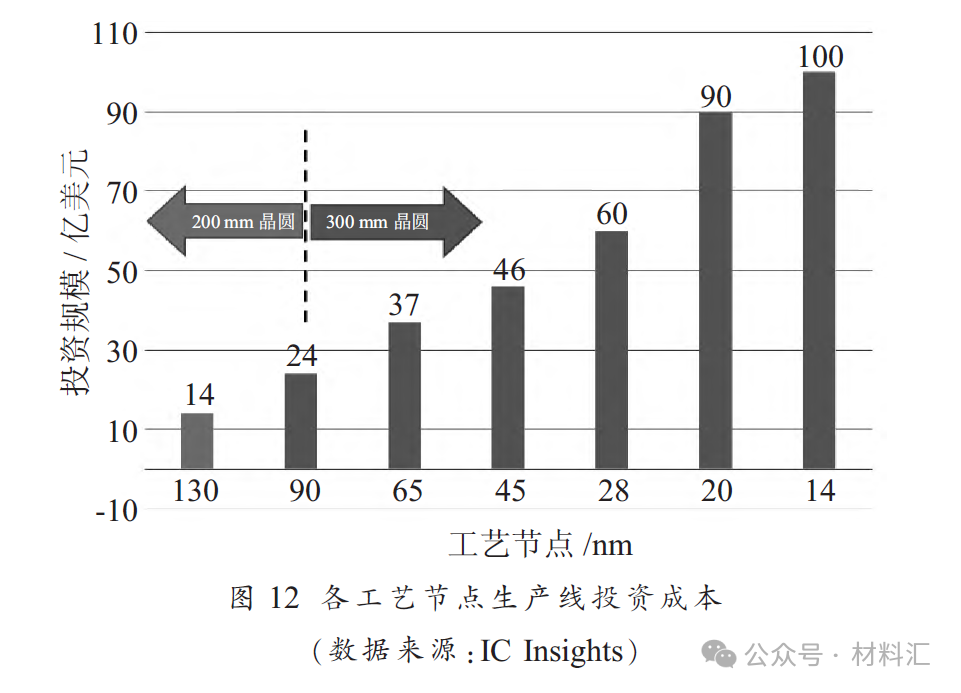

300mm(12英寸)生产线起始节点是90nm,200mm(8英寸)生产线节点是0.35~0.13μm,或再进一步到90nm节点。

工艺节点不断微缩,生产线投资越大。例如按30000片月产能,0.13μm节点200mm(8英寸)生产线投资约为14亿美元,90nm节点生产线投资约为24亿美元,而14nm节点投资要100亿美元,投资成本大幅增长,如图12所示。

截止2021年,国内300mm、200mm和150mm及其他的晶圆生产线共有210条(不含纯MEMS生产线、化合物半导体生产线和光电子生产线),已经投产的300mm晶圆生产线29条、200mm晶圆生产线29条。

受益于近年来半导体、汽车电子、物联网等产业的迅速发展,全球200mm生产线需求不断攀升,2017年底至2022年,200mm产能出现供不应求的情况,新建或扩建200mm产能,面临着设备短缺问题。

目前,200mm设备主要来自二手市场,但二手设备资源接近枯竭,尤其是蚀刻设备、光刻设备、测量设备等,导致新建200mm生产线在设备的选择面越来越窄,旧的设备硬件技术过时、软件升级困难、零配件采购和维护不便,对国产设备开发带来机遇,但300mm生产线建设成为主要方向。

据ICSPEC科技转载芯极速报道《国内晶圆厂分布及重点代工企业概况一览》显示,2021年底,国内建成、在建和计划扩产的生产线73条,建成42条(300mm生产线23条、200mm生产线16条、150mm生产线3条),在建14条(300mm生产线9条、200mm生产线5条),计划建设12条(300mm生产线11条、200mm线1条),暂停4条。

但是受出口管制限制,国内芯片制造正在加快对成熟半导体设备的投资。根据IC Insights数据,2022年中国大陆共有23座300mm晶圆厂正在投产,合计月产能约104.2万片,而国际半导体产业协会(SEMI)预计,到2026年,我国300mm晶圆厂月产能有望达到240万片,全球占比提升至25%。

2.2光刻机细分技术

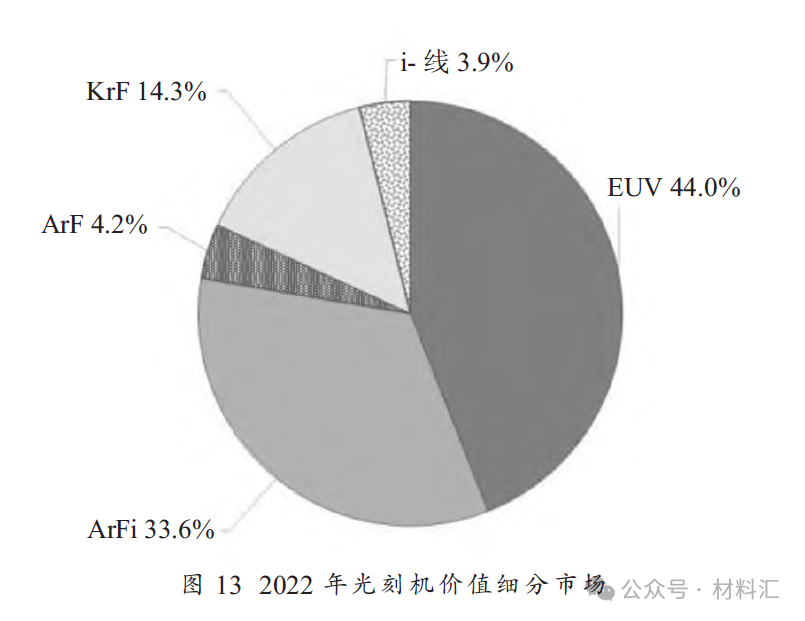

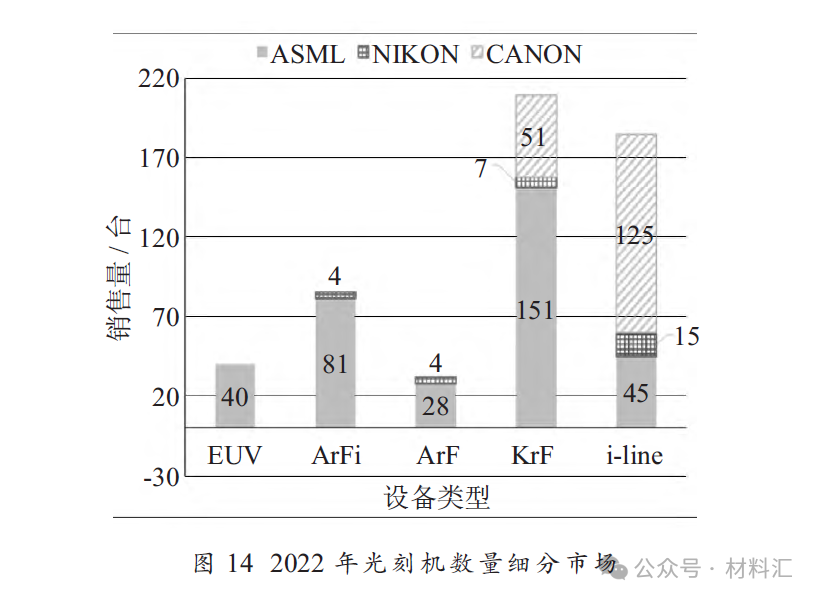

图13、图14所示为2022年光刻机价值细分市场和数量细分市场。按光刻机技术平台分类,

EUV和ArFi(浸没式)光刻机销量虽然占22.7%,但价值占77.6%

;ArF光刻机销量占5.8%,价值占比4.2%;KrF、i-line光刻机销量占71.5%,价值占18.2%。

随着芯片工艺节点越来越小,其工艺难度也呈指数型上升。以10nm工艺为例,全工艺步骤数超过1300道,7nm工艺则超过1500道,其中任何一道工艺出错都可能导致生产的集成电路不合格,拉低制造良品率。

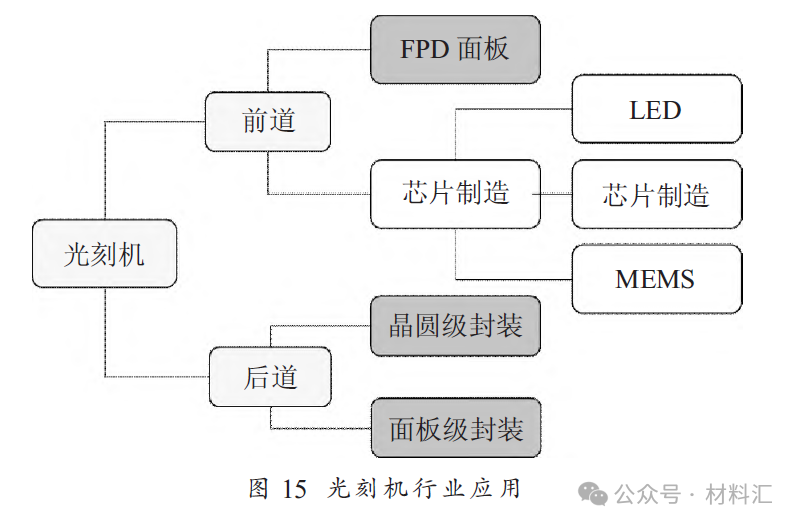

2.3光刻机行业应用

光刻机主要用于

前道芯片、FPD面板制造,后道晶圆、面板级封装领域

,如图15所示。芯片制造光刻机难度远远高于其他应用型光刻机,技术价值较高、市场大的光刻机是竞争的焦点。

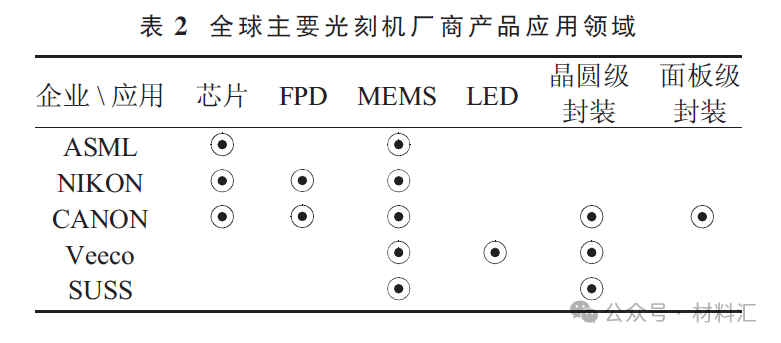

全球光刻机主要制造公司,由于其技术层次的强弱,产品竞争分布有所区别,ASML光刻机主要用于半导体芯片制造,如表2所示。

2.4光刻机竞争因素

根据网易网转载芯思想研究院(Chip Insights)的数据表明,2022年全球集成电路用光刻机出货约551台,较2021年增加73台如表3所示。