今日分享研报内容如下:

1、

手把手教你大佬们如何买股?盯上一只牛股无论成本,然后锁仓到最后!(西南证券)

西南证券的这篇策略观点,比较符合当下的市场特征。最近A股的结构化行情愈演愈激烈!一方面,牛叉的继续加速牛叉;另一方面,2/3公司涨幅尚未跑赢上证综指。市场向龙头集中的趋势格外明朗。

这一趋势背后是什么力量在推动?西南证券的一篇研报正好作出了解释。

①

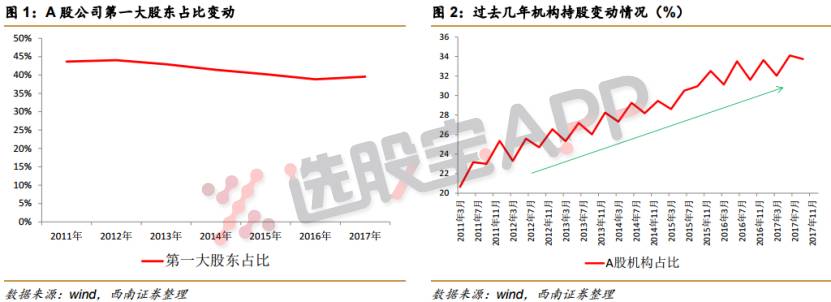

机构话语权的上升是导致A股出现结构性行情的根本原因

。

最近几年,机构持股比重持续提升,在各个公司中的平均持股比重已经从2011年的20%左右提高到了30%以上。考虑到第一大股东在A股持股占40%左右的份额且持股基本不动,机构投资者在剩下的38万亿市值中约占据三分之一的份额,足以影响市场走势。

②机构更乐于配置

估值低、市值大

的公司,且

锁仓明显

,这也是为什么

龙头股越涨越凶的原因

。

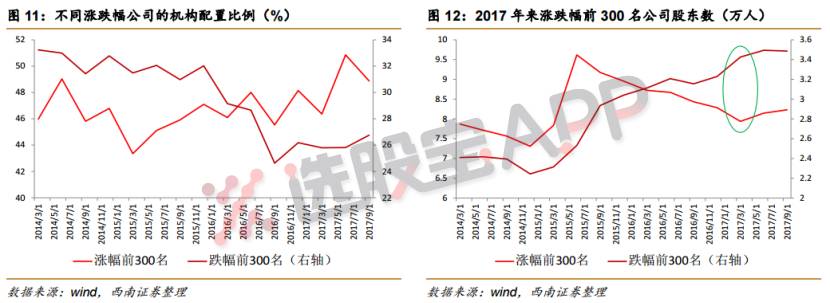

③从

股东人数看机构锁仓证据

。

在结构性分化的市场中,投资者的分布也出现了一些有意思的变化:市值较大的公司股东人数呈现减少趋势,涨幅较多的公司股东人数呈现减少趋势,市盈率较低的公司股东人数呈现减少趋势。这表明,

当前机构的锁仓行为比较明显

,结构性行情有望延续。

西南证券认为当前

龙头股带领的结构性行情尚未见到收尾迹象,不过市场将从传统龙头公司向新产业、新趋势龙头公司传导,结构性的行情仍将持续

。尤其是电子、通信、医药、计算机等行业中成长空间较大的新龙头标的。

2、

业内绝对龙头、 成本行业最低,这只靠光伏需求起家的“硅仙人”国内绝无仅有!(国金证券)

脱水研报付费内容在11月2日的脱水研报中重点分享了三孚股份,今日强势涨停!

来看看这个国内绝无仅有的“硅”公司:

(

1

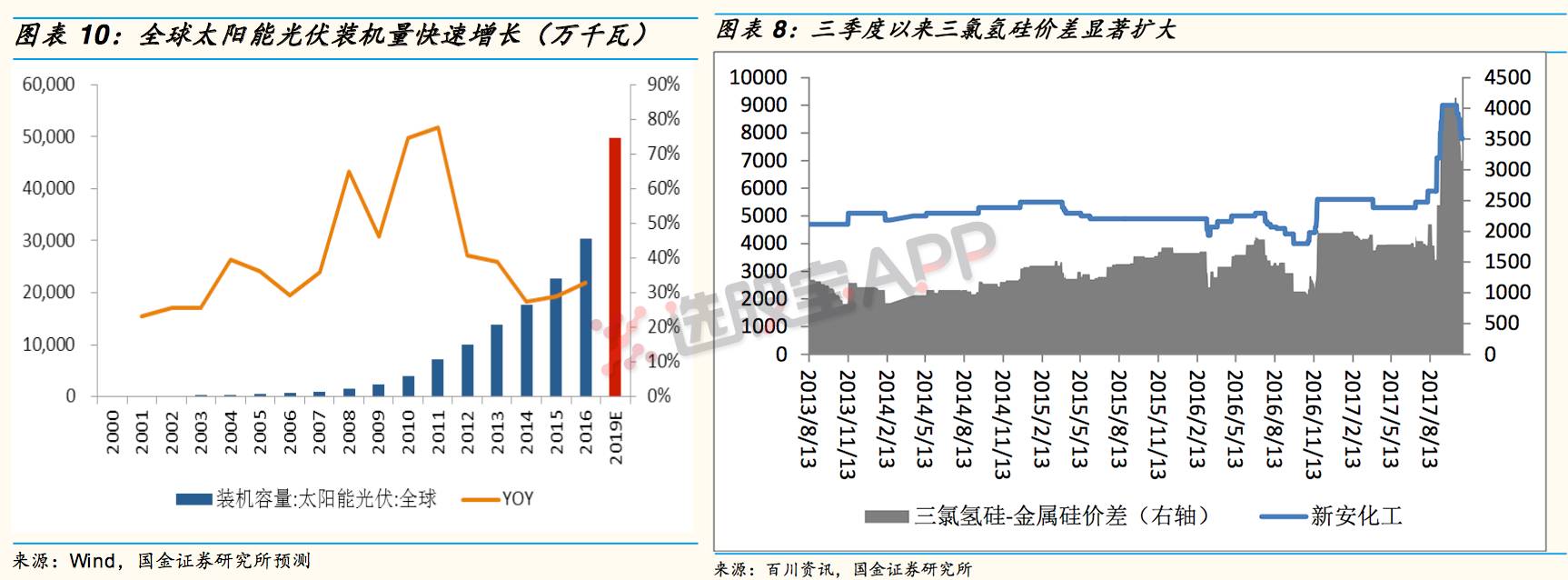

)光伏行业需求复苏,三氯氢硅行业重回成长期

三氯氢硅是光伏产业链最重要的原材料,根据国金证券草根调研,目前国内每月三氯氢硅需求量在

2

万吨左右,供给量在

2.2

万吨左右,基本处于紧平衡态势。

进入

2017

年,三氯氢硅的产品价格重新进入上涨周期,因为:

①原材料金属硅价格的上涨对三氯氢硅价格形成了支撑;

②环保对一些产能的开工构成了影响,需求端光伏装机量快速增长。

(

2

)进口替代空间巨大,高端硅材料需求处于爆发期

四氯化硅是时下火热的光纤预制棒的上游材料。国金证券根据未来光纤预制棒的需求测算,

2017-2022

年高纯四氯化硅的国内需求的复合增速将达到

12%

,国内需求在

4

万吨左右,根据草根调研,目前国内可以稳定供货的企业屈指可数,进口替代空间极大。伴随下游光纤、新能源等领域需求的大爆发,硅产品高速发展不在话下。

标的:

三孚股份

①三氯氢硅:业内绝对龙头、生产成本是行业最低

公司拥有

6.5

万吨三氯氢硅产能,年产量保持在

8

万吨以上,

业内绝对龙头

;

10

万吨硫酸钾投产后,公司将实现氯化氢内部全循环,

生产成本是行业最低

。三氯氢硅毛利率提升

10

个百分点以上,盈利能力得到有效保证,三氯氢硅价差每扩大

1000

元,公司

EPS

增厚

0.34

元,

具有较强的业绩弹性

。

②四氯化硅:国内仅有大批量稳定供货的企业