关注最敢说真话的经济原创干货

伪砖家简介

某基金合伙人,混过名校,厮杀于股市和宏观对冲市场数年。如今专家甚多,高谈阔论,自觉不如遂取“伪砖”名号,经济本该理性,奈何阴谋论四起,骂娘声不绝,甚觉无聊说点实话以道“中国经济真相”。伪砖家胡乱之言,以贻志同道合者。

2016年,我们在资产荒中寻觅绿洲。

2017年,我们在不确定性中探寻答案。

如何把握大概率事件、做好资产配置,成为今年投资的重中之重。

伪砖家今天就和大家分享下不同市场的投资机会研究。

上篇为宏观经济形势的一个简单描述,

下篇盘点不同市场的可能性机会与风险。

从各国披露的物价数据来看,一股通货膨胀的气息正向全球扑面而来,而且脚步越来越近。

2月13日,德国公布数据,德国批发者物价指数1月环比大涨0.8%,同比大涨4%,创下2011年10月来最快增速,远高于12月2.8%的水平。

2月14日,美国公布1月份经济数据,美国1月PPI环比增长0.6%,创下2012年9月份以来的最大增幅,远超市场预期。

印度1月批发物价指数(WPI)同比增长5.25%,增速创2014年7月以来新高。去年同期,印度WPI指数还仅为-1.07%。

越来越多的数据在释放一个共同的信号,全球面临着通胀回升的趋势,并很可能在国与国之间传导。其中,中国数据十分耀眼。

2月14日中国统计局和央行分别发布了通货膨胀和社会融资数据,CPI和PPI分别超出市场预期,中国1月CPI同比上涨2.5%,创下两年半新高。1月PPI同比6.9%,创逾五年新高。

中国通胀已经影响到全球供应链,也就是说中国正在向世界其他地区输出通胀。中国作为世界的一大出口国,供应品的价格上升,将带动全球消费品价格的上升。

也就是说,过往十年来,全球经济通胀的最大抑制力——中国,现在老龄化来临,对不起,所有制造业出口产品价格都得涨,一旦中国变成全球通胀的输出地,那么全球经济都扛不住,所以尽管川普对于WTO满腔怒火,但对于中国贸易问题,还是烛火小心,这事,还是开不得玩笑。

全球通胀时代的到来,也同时宣告各国货币很可能在2017年发生更为明显的转向,即收紧货币政策,开始过苦日子。

2008年金融危机以后,各国央行都在放水的路上越走越远,以抵御经济下行的风险,在庞大债务的倒逼之下,低利率甚至负利率大行其道。大水漫灌之下,不仅炒高了资产价格,物价也连续走高。如今在美元加息、物价上涨的宏观背景下,货币政策发生转变已经越来越近。

为了应对始于2008年的次贷危机和2011年的欧洲主权债务危机,全球各大中央银行推出了各式各样的货币宽松政策,日本和欧洲的一些中央银行甚至把政策利率下调到负值,导致一些国家的国债收益率也下降到零以下。

量化宽松(QE)、长期再融资操作(LTRO)、直接货币交易(OMT)等超常规货币政策工具的长期使用导致了全球性的流动性泛滥。

负利率的扩大使得保险公司、社会保障基金、养老金等长期负债机构的资产端收益面临极大压力,迫使他们减少对低风险、高流动性资产(发达国家主权债、货币基金等)的持有,转向高收益的权益类资产、高收益债券,推升了这些风险资产的价格。并且甚至不惜用杠杆来获取较高的收益率,而杠杆又进一步推高了资产价格,形成金融市场风险资产的价格泡沫。

去年12月15日,美联储首次加息,预示着2008年以来的全球货币宽松政策趋势出现拐点。前年是谨慎试探(经济底子老不牢固还不太确定),去年是小步前行停停看看(经济底子逐步牢固,引导市场预期),今年年初美联储的画风就变成了大干、快干200天(经济底子确认牢固,关注点转移到要尽快上),市场大部分都没跟上美联储的画风。

美元加息提高长端债券利率,形成利率中枢上移的预期,有可能引发金融市场资产转移的风潮,部分资金从风险资产退出,重新回归发达国家主权债。这将给金融市场带来“抽水机效应”,资产荒向资金荒转换,导致资产价格泡沫的萎缩甚至破灭。在美元指数上升过程中,新兴国家资本向美国集聚的现象已经有足够的数据证明。

历史上,每次美元的强势周期都会引起资本从新兴市场大规模流出的现象。

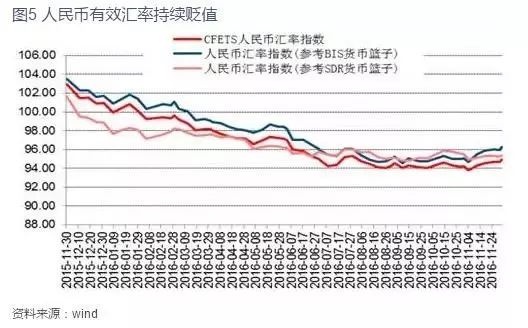

随着美国经济的逐渐复苏,叠加特朗普新政所造成的再通胀预期,今年美联储的加息节奏或将较2016年有所加快,这意味着今年美元将继续保持强势,对包括我国在内的新兴市场国家而言仍将面临较大的资本外流和本币贬值压力,人民币汇率将继续承压。

长期来讲,伪砖家对人民币汇率并不乐观,人民币对美元贬值的幅度可能会超出大家的预期。我做了一些研究,一是从相对通胀的角度来推算,即我国比美国通胀要高多少;二是从货币比美国多发的多少来进行分析。

货币可以发,但必须同时创造相应的GDP;如果货币发多了,而GDP未能增加,这就是贬值问题所在。采用这两种方法计算“均衡汇率”,发现汇率都应该在8以上。最令人担心的是会不会引发贬值恐慌?我觉得现在人民币汇率是在一个有效的控制范围,但不排除今后可能还会出现一些问题。

中央经济工作会议上首次提出“中性货币政策”,定下2017年货币政策边际收紧的基调。

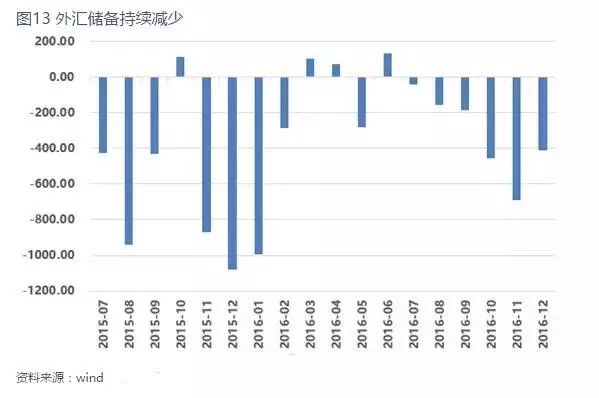

此外,在美元强势周期中,人民币贬值预期增强,外汇储备持续下滑,令我国的货币政策空间收窄;最后2016年以来中央多次提出要防止资产泡沫,而继续宽松的货币政策无疑与此目标相左。

人民币可能出现近几年来的首次加息。最近几年一直都是在不断的降息、宽松,以应对经济衰退的。但是随着美元的不断加息,人民币的资本回报率优势不断收窄,实际上对中国的挑战非常大,继续降息就会热钱外流,但经济没复苏就贸然加息则可能重新陷入衰退。

终于,随着商品价格回升,企业的利润有望明显增长,这个等3、4月份上市公司的年报纷纷出炉以后能看出一些迹象。如果今年通胀明显,则非常有可能首次加息。而且因为美国今年至少也会加息1次25个基点,年化站上1%,会进一步增加人民币的收益压力,从防御性角度来讲也是要做的。

如果加息这件事真的发生了,首先会引发一轮短期的流动性恐慌,股市、债权市场都会有一波动荡。但是因为这是已经确认经济复苏以后而进行的操作,实体数据很快会跟上,进行有力的支撑,恐慌很快就会消除。