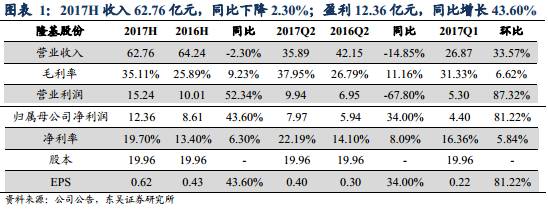

半年报业绩大幅增长43.6%,预计全年增长将超预期:

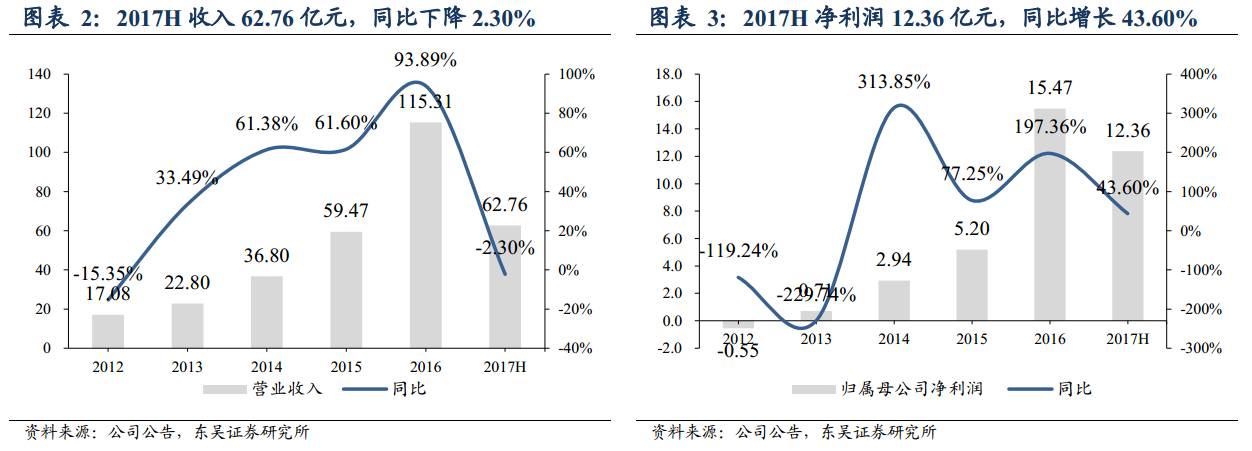

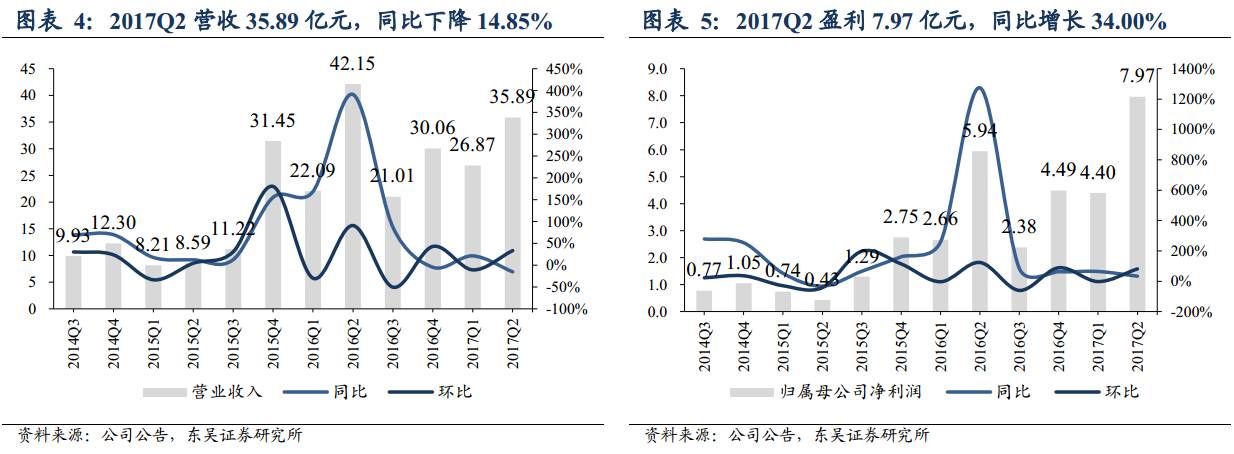

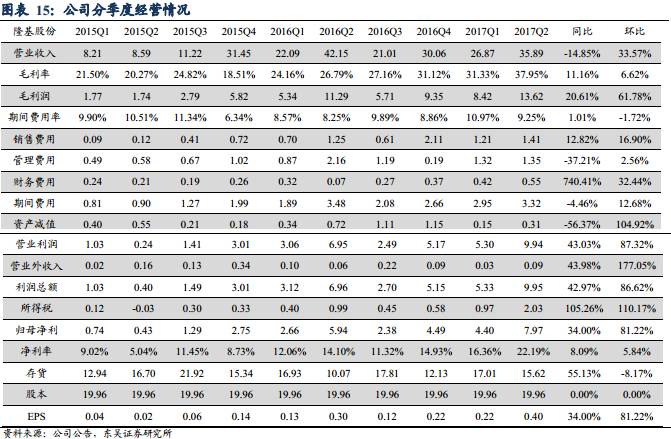

公司发布2017年半年报,报告期内公司实现营业收入62.76亿元,同比下降2.30%;实现归属母公司净利润12.36亿元,同比增长43.60%。对应EPS为0.62元。其中2季度,实现营业收入35.89亿元,同比下降14.85%,环比增长33.57%;实现归属母公司净利润7.97亿元,同比增长34.00%,环比增长81.22%。2季度对应EPS为0.4元。

我们预计公司全年净利润26.1亿元(不含电站转让部分),同比增长68.7%,将超市场预期。

自用规模增加致收入下滑,毛利率提升带动业绩增长:

上半年公司:

1)单晶硅片

出货8.68亿片,同比增长17.3%,其中对外销售4.49亿片,同比下滑21.9%;自用4.19亿片,去年同期仅1.65亿片,同比大幅增加。上半年单晶硅片均价6.1元/片左右,同比下滑7.7%,测算单晶硅片贡献收入23-23.5亿元,同比下滑23%左右。硅片平均毛利率35%-36%,同比提升7.8个百分点,硅片贡献净利润4.7亿元左右,同比持平略微下滑。

2)单

晶电池组件

出货2188MW,同比增长137.1%,其中对外销售1259MW,同比增长44.19%。自用796MW,去年同期仅49.71MW。按照上半年组件单晶组件3.3元/W的平均价格测算,组件收入35亿元左右,同比增长约18%。自用部分组件的大幅增加,没有确认销售收入,导致公司销售收入的下滑。

考虑硅片的利润沉淀,组件端上半年毛利率35%左右,超预期。

组件贡献利润6.9亿元,同比增长90%。

扣除硅片端的利润沉淀,测算单纯组件环节毛利率约22%,净利率也在7%,远超行业平均15%的毛利率水平。

组件的高毛利率主要是源于:PERC高效电池的相对较高的议价能力,以及电池产能增加带来的规模效应加成。

3)电站

上半年新增并网969MW,其中地面电站405MW;分布式电站并网564MW,规模位居全国前列。预计下半年将转让部分电站,同时在手电站将贡献一部分发电收益。

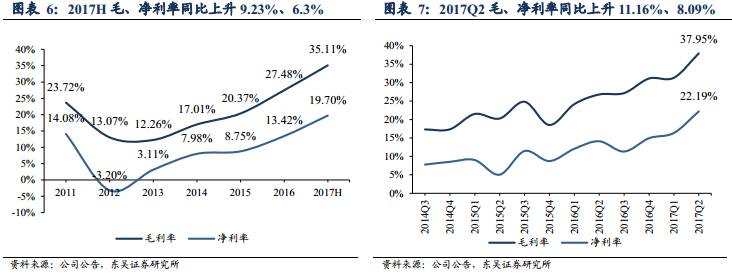

整体来看,公司综合毛利率、净利率分别同比提升了9.23、6.30个百分点至35.11%、19.70%,盈利能力大大增强,是公司业绩高增长的主要原因。

降本增效持续推进,优势巩固:

报告期内,公司继续加强研发投入,上半年累计投入4.44亿元,占当期入的7.08%,新技术和新工艺快速应用于规模化生产,在成本控制和高效产品创新方面成果显著,1)截至2017年6月底,

公司单晶硅片非硅成本同比降低18%,组件环节非硅成本同比降低23%。

2)上半年公司SNEC展会期间推出Hi-MO2单晶PERC产品,并向业界首次公开了“单晶低衰减方案”,成功将单晶PERC组件首年衰减降低至1%以内(

行业平均3%

)。3)Hi-MO1组件60片功率达到325.6W,组件端转换效率19.91%

(2017年领跑者计划要求单晶组件的效率门槛是17.8%)。4)双面PERC电池成功量产,

双面性达到75%以上,在几乎不增加成本的情况下贡献额外的发电增益10%-30%,有效降低度电成本。降本、增效的持续推进,进一步强化了公司在单晶路线上的竞争力

。

单晶供应持续紧张,扩产提速:

上半年在全国光伏装机同比增长以及单晶渗透率提高的大背景下,公司单晶产品需求旺盛,供应紧张。现有产能开组马力,新建项目加快进度。截至6月底,银川隆基年产5GW单晶硅棒项目和宁夏隆基年产1GW单晶硅棒项目已进入设备调试阶段,古晋隆基年产300MW单晶硅棒、1GW单晶硅片、500MW单晶电池及500MW单晶组件项目已进入收尾阶段,预计均会在2017年第四季度全面达产;保山隆基年产5GW单晶硅棒项目和西安年产500MW组件项目的厂房建设正在加速推进。预计到今年年度单晶硅片产能将达到15GW,明年年底达到25GW,将占据单晶市场50%左右的份额,单晶龙头地位愈发巩固。

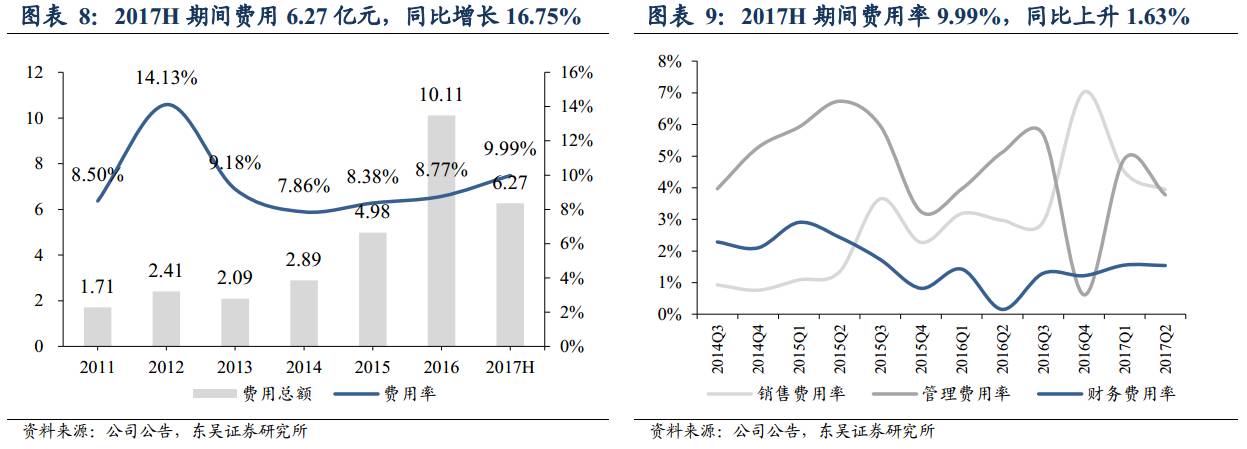

费用率上升,预收、存货大幅增加:

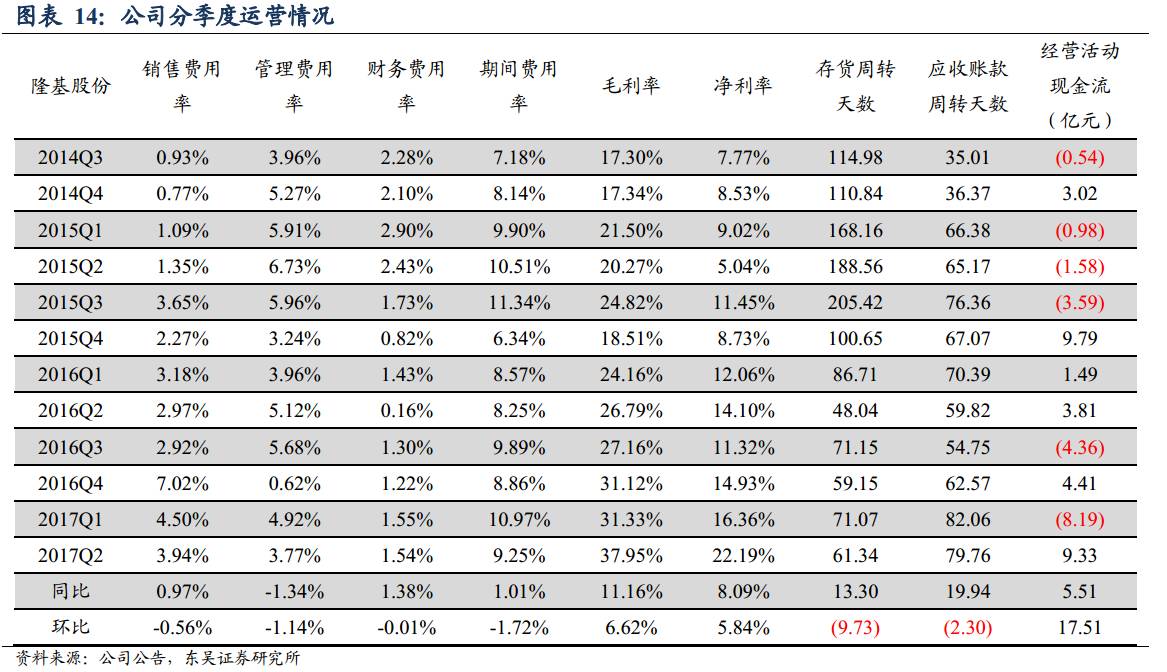

公司2017年上半年期间费用同比增长16.75%至6.27亿元,期间费用率上升1.63个百分点至9.99%。其中,销售、管理、财务费用分别同比上升34.07%、下降11.76%、上升154.65%至2.62亿元、2.68亿元、0.97亿元;费用率分别上升1.13、下降0.46、上升0.95个百分点至4.18%、4.26%、1.55%。资产负债率58.19%,同比上升10.84个百分点。

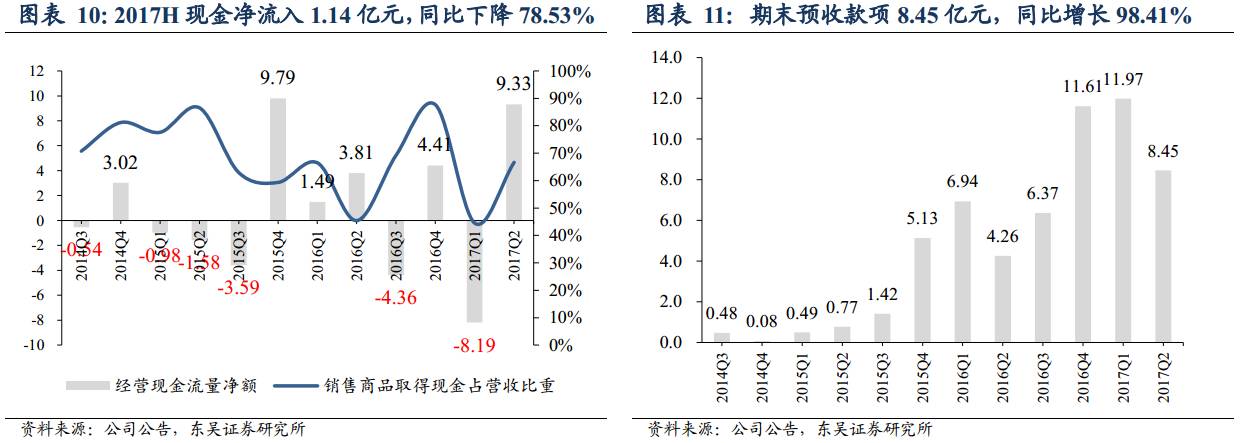

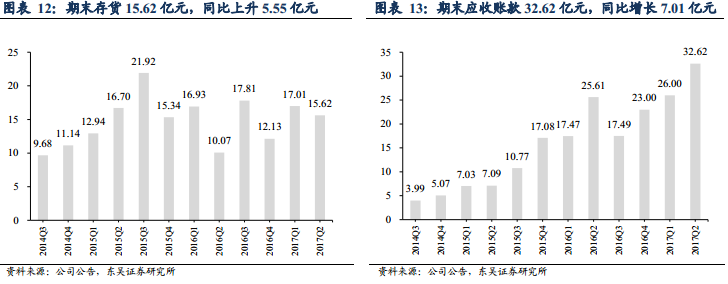

2017年上半年经营活动现金流量净流入1.14亿元,同比下降78.53%,主要是因为大量5-6月份销售的产品并未来得及回流现金;销售商品取得现金35.89亿元,同比增长6.07%。期末预收款项8.45亿元,同比增长98.41%,体现有产品的旺盛需求。期末应收账款32.62亿元,同比增长7.01亿元,主要是因为组件外销收入占比提升,组件的账期较硅片更长(30%的预付款、30%的交付确认、30%的电站转让确认,10%的1年质保金)。预付账款3.60亿元,同比下降50.58亿元,主要是预付材料账款减少,体现了公司对上游较强的议价能力。应收账款周转天数上升19.94天至79.76天。期末存货15.62亿元,同比上升5.55亿元;存货周转天数上升13.3天至61.34天。

盈利预测:

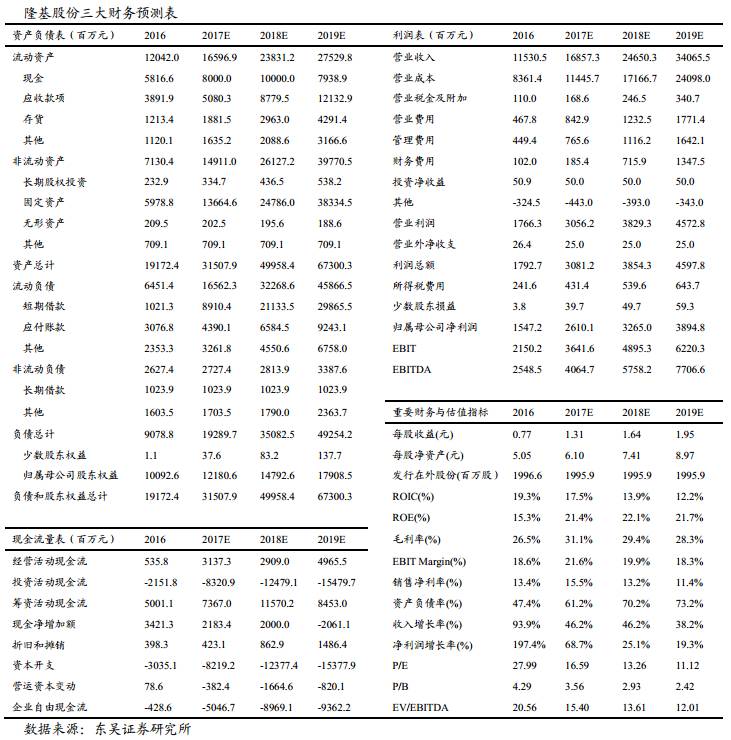

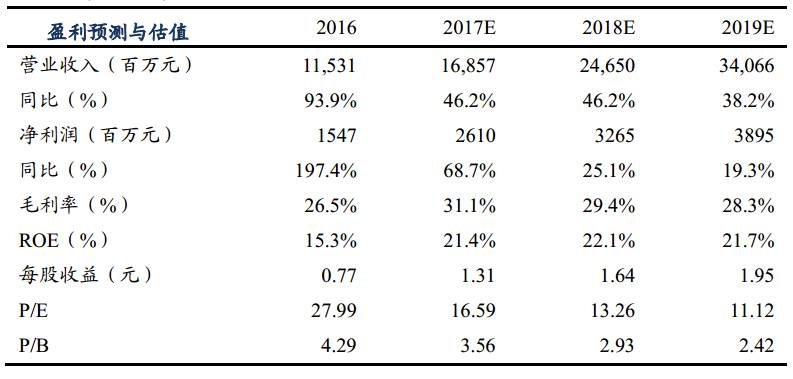

在不考虑电站转让收入的情况下,预计公司17-19年的净利润分别为26.1、32.7、38.9亿,分别同比增长68.7%、25.1%、19.3%,对应EPS为1.31、1.64、1.95元。考虑到光伏行业平价时代即将来临,长期空间打开;单晶替代加速,市占率不断提升,公司作为单晶行业的绝对龙头,业绩持续高增长,我们给予公司17年25倍PE,对应目标价32.7元,维持强烈建议买入评级。

风险提示:

政策波动、竞争加剧盈利能力下滑、单晶发展低于预期等。