随着央行抬升资金利率水平,除了导致债券市场出现调整之外,另外一个影响就是短期理财产品的收益率出现提升,比如最近各种宝宝类基金的7日年化收益率基本都出现了走强。对于普通百姓而言,手里有点闲钱,搞点短期投资,既想风险小,又想收益高,该怎样做到呢?这篇文章教你一些简单浅显的技巧。

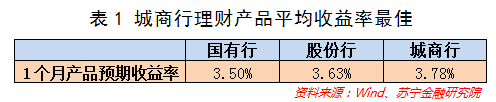

首先,从银行理财产品来看,城商行理财产品收益率高于股份行,股份行又高于国有行。

苏宁金融研究院统计了过去三个月各类银行发行的1个月期短期理财产品的预期收益率的平均值,结果发现,城商行理财产品收益率高于股份行,股份行又高于国有行。具体来说,过去三个月,城商行发行的1个月期理财产品的预期收益率为3.78%;股份行次之,为3.63%;国有行最低,为3.50%(参见表1)。

因此,如果用户想要购买银行理财产品,可优先去当地的城商行看看,不仅是因为平均来看城商行的理财收益率最高,还有一个很重要的原因在于,用户对当地城商行的经营状况有一定的信息优势,投资起来会更加放心一些。

值得一提的,上面已经提到城商行的一个月期理财产品平均收益率为3.78%,如果当地的城商行理财产品收益率达不到3.78%的平均水平,用户可以考虑选择其他城商行的理财产品。

其次,在货币基金方面,优选规模在50亿至100亿、过去收益较高的基金。

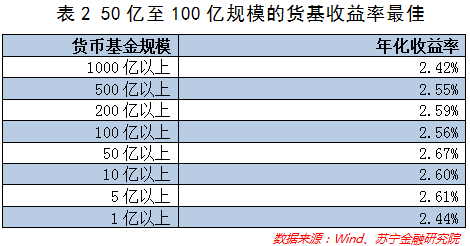

先来看一看货币基金规模和其收益率的关系。按货币基金的规模进行分组,可以看出,规模太大确实会影响货币基金收益。苏宁金融研究院统计了各货币基金的规模和过去3个月7日年化收益率的平均值,并按规模大小进行分组,结果发现:规模在50亿至100亿的货币基金平均收益率最高,过去3个月年化收益率为2.67%;规模在200亿以上、500亿以上和1000亿以上的三组货币基金,平均年化收益率是递减的(参见表2)。这说明规模会影响基金收益。

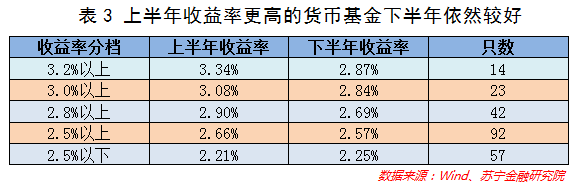

然后看是否能够根据历史收益率来投资过去表现较好的货币基金。下面根据成立时间在1年以上的228只货币基金在今年上半年和下半年7日年化收益率的均值,来看上半年收益率更高的基金是否会在下半年继续取得更好的收益。苏宁金融研究院将228只基金在今年上半年的收益率分成5档,然后分别统计这5档基金在上半年和下半年收益率的均值,可以发现:今年上半年收益更高的货币基金,平均来看确实在下半年取得了更好的收益(参见表3)。因此,用户可以根据历史收益率来选择过去一段时间表现更好的货币基金来投资。

总结来说,用户选择货币基金,一是要看货币基金的规模,别选择规模太大的货币基金,优选规模在50亿至100亿的基金;二是可以选择过去一段时间收益表现较好的货币基金,一般过去表现好的基金后续表现会继续较好;三是用户可以根据自己的资金急用程度,选择每天开放、每周开放、每月开放的货币基金。

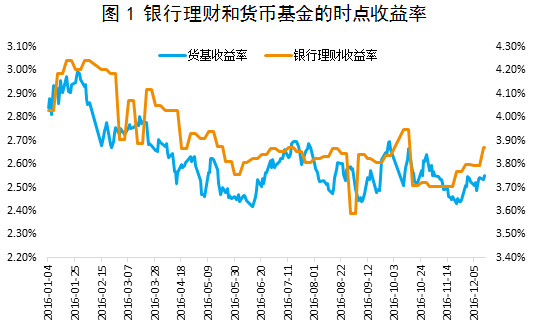

最后,从投资时点来看,银行理财收益较为平滑,货币基金可以在季末时点重仓购买。

一般来说,银行理财产品收益率会更加平滑(参见图1),因为银行一般滚动发行理财产品,这一期理财产品所投资的债券会由下一期理财产品进行接盘,所以同一银行发行的理财产品收益会比较稳定,收益的趋势变动只反应整个债券收益率的变动趋势。所以,想要投资银行理财的用户,只需要考虑自己什么时候有闲钱进行投资,只要有钱,就可以随时购买银行的理财产品。

相比较而言,货币基金所投资的品种期限更短,受资金利率水平的影响更大,所以波动比理财产品收益率大。具体来说,资金利率一般在季末时点会比较高,因为银行季末考核的缘故,银行在季末时点的融资需求会比较大。所以,观察今年货币基金的收益率,除了趋势上上半年持续下滑、下半年震荡上行以外,季末时点比如3月、6月、9月和12月以及春节前等时点,收益率都会相对更高一些,正是购买货币基金的好时点。