点击上方

蓝字

关注,共同见证成长

前两天做空瑞幸的文章发表之后,很多朋友都和我道贺,但我自己复盘了一下,其实做空瑞幸的操作并不是很成功,收益也不过是勉勉强强。而在此之前,我其实有过几次更成功的做空记录,包括趣店、蔚来汽车和蘑菇街等。这也是为什么在经过这次复盘过后,

我们决定成立VS Group旗下咨询调研机构VS研究院,我们将把香橼与浑水作为学习的榜样,专注区块链与互联网行业的价值发现和价值重估。

而拼多多,就是VS研究院成立后第一家被我们公开做空的公司。

我们有理由怀疑,这家市值超过400亿美元的明星企业,存在着较大的财务舞弊可能。

虽然我们知道公开做空一家明星公司不仅会面对财务风险,更要

承受较大的法律风险,但我们还是总结了疑点最多的10个问题,希望公司董事会与管理层能够正面回应。

我们认为,拼多多是一家优秀的电商企业,但它的合理市值约为200亿美元,相比当前市值481亿美元,有超过58%的下降空间。

以下正文:

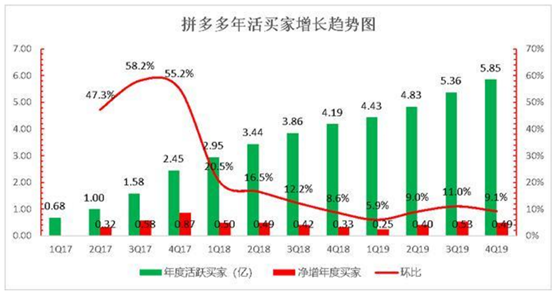

一问拼多多:季报用过去12个月GMV替代季度数据,为什么不敢公开季度口径?

拼多多每个季度的财报,最为强调的是两个数字。一个是过去12个月GMV,一个是过去12个月活跃买家数。

2019年Q3,拼多多的过

去12个月GMV是8402亿元。

但这个数字并非一个季度的情况,而是2018年Q4+2019年前三季度的总和。

这是拼多多财报的惯例,每个季度只披露过去四个季度的总GMV,这样看起来整体增速会更高。

想知道拼多多单独一个季度的GMV,这件事并不容易,但通过拆解拼多多过去每一个季度的财报,以及部分其他作者的分析,我还是得到了这项数据。

参考上图,以及拼多多在2018Q4,2019Q1,Q2,Q3,Q4的12个月GMV分别为4716亿,5574亿,7091亿,8402亿,10066亿,我们得出了这五个季度的单季GMV分别为:

2042亿,1520亿,2344亿,2496亿和3706亿。

而单季GMV的同比或环比增幅,其实远低于财报中显示的“过去12个月GMV增幅”。

例如,如果按照12个月GMV来计算,拼多多在2019Q3的环比增长达到了18.5%,然而如果按照单季GMV来计算,拼多多的环比增长率是多少呢?只有可怜的6.5%。同样,拼多多2019Q4财报显示的全年GMV同比增长113%,实际当季GMV同比增长为81%。

请问拼多多,财报以后能否不玩数字游戏?作为投资者,我们需要了解数字的真相!

二问拼多多:砍价与拼单机制引导用户注册小号,MAU增长乏力,活跃买家数据真实度如何保证?

拼多多非常重视“过去12个月活跃买家数”这一数据, 2019年四季度财报显示,拼多多的年度活跃买家数(AAC)为5.852亿,而APP的月活跃用户(MAU)为4.82亿。

由于微信在2019年持续对拼多多链接、小程序等进行限制,主要的新增购买用户显然来源于APP的新增月活用户。

但奇怪的是,2019Q4,拼多多的AAC环比增长为9%,与Q2相同。但是相比Q2高达26%的增长,Q4的MAU增长仅为12%,那么请问拼多多,如何在MAU增长腰斩的情况下,保证AAC增长率不变?

MAU对AAC的贡献

率在经历连续7个季度为负值后,在Q4的季度末突然转正,这其中又是否有蹊跷?

此外,拼多多的“拼单”和“砍价”机制,本身就决定了用户有动力通过多个账号下单购物,从而提升这一数字。

那么请问拼多多,活跃买家数的判断标准是什么?是否对有相同手机号、微信或地址的用户进行了去重?

如果没有,那么是否意味着拼多多的AAC数据并不像其同行一样有含金量?

三问拼多多:拼单未成功退款计入GMV,真实下单比例究竟几何?

由于拼多多的“拼单”模式,每天都会有无数消费者的订单因“未拼成”被退款。以我自己的亲身经历为例,2019年12月,我让助理用我的手机号码帮我下单购买了一台iWatch,但助理在拼多多购买后,我发现不是我想要的高配版本,因此转而去苹果旗舰店购买,并在拼多多点击了退货。奇怪的事情发生了,我发现居然无法退货,理由是:

此时,距离下单已经过去了超过24小时,但这一订单仍然不能自动退款。

在跟商家沟通后得知,这一商品必须发货后拒收才能退款。

这也佐证了我们的猜测:

拼多多的模式决定了其会存在相当高比例的“未拼成退款”订单,而这一部分收入是全部计入GMV之中的。

这给了我们一个新的疑问:

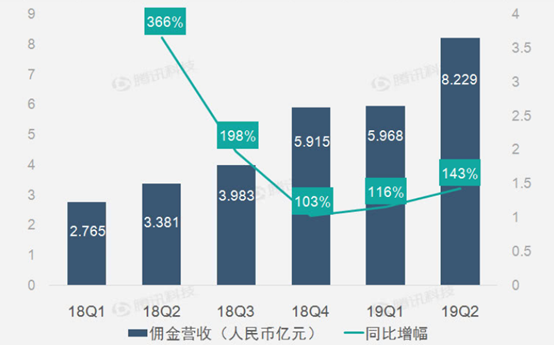

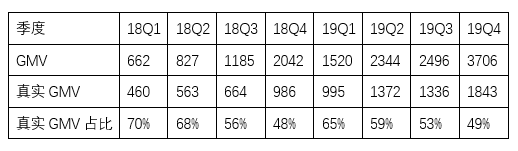

拼多多每个季度的GMV中,到底有多少是能带来真实收入的呢?我们发现了一个新的关键数据:每季度佣金营收。

由于拼多多的平台佣金是固定的0.6%,因此我们可以通过每个季度的佣金营收,倒推出来拼多多每个季度扣除退货或未支付订单后的真实GMV。从18Q1到19Q2,这一数据分别为:460亿,563亿,664亿,986亿,995亿,1372亿。注意,从Q3开始,我们在所有的中文新闻稿中已经不能发现佣金营收情况,但在财报中发现,19年Q3、Q4的佣金营收为8.02亿元和11.06亿元,对应真实GMV分别是1336亿元和1843亿元。其中,2019年Q3是拼多多成立有史以来首次出现佣金营收的环比下降,而Q4的真实GMV占比已经不足一半,创下年内新低。

请问拼多多,像我一样被退款的消费者,订单是否计入了拼多多平台的GMV乃至收入?

将如此高比例因为平台问题导致的退款计入GMV,是否合理呢?

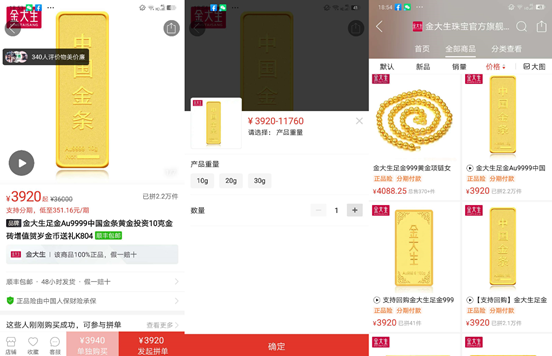

四问拼多多:充话费、卖黄金、订火车票都算数,刷单成本忽略不计,GMV到底有多大含金量?

在拼多多平台上,用户不仅购买商品,也会利用平台发放的各种优惠进行消费,例如充话费、订火车票,但这些销售额对于拼多多而言,除了增加市场费用外毫无益处,甚至不会带来任何毛利。

而王兴在2019年的一条饭否引起了我的注意。

虽然他并没有指名道姓,但通过主流电商平台的搜索对比,淘宝和京东都没有大额的黄金销售,很显然这条饭否指的是拼多多。

在拼多多上可以看到,仅“金大生”旗舰店一家,金条的销量就超过4万件,按照商品均价8000元,仅两个商品带来的GMV就超过3亿元。

除了充话费、卖黄金,对于GMV真实性最大的顾虑源于刷单。

相比淘宝、京东刷单成本极高,拼多多由于只需要支付0.6%提现手续费,因此刷单成本远低于同行。

事实上,在微信群和朋友圈里,也可以看到大量的拼多多刷单广告。

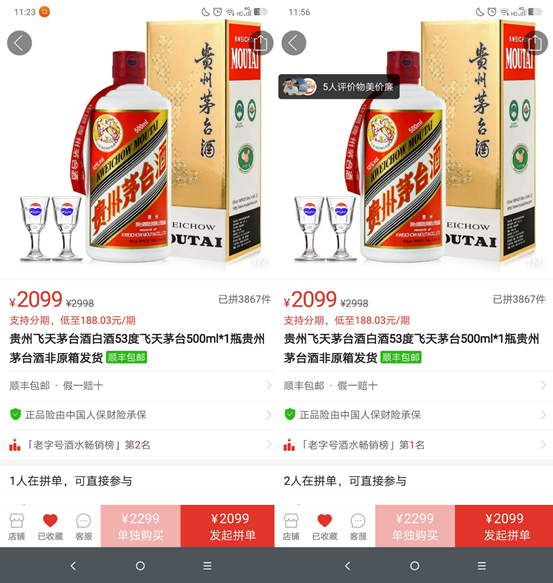

以下是我在2020年4月对拼多多平台部分热门商品销售情况的实时监测,以拼多多白酒销售榜第一名商品为例,截图显示从11:23到11:56之间,长达半个小时的时间内销量均保持在3867件不变,待拼单用户也一直没有成交,可见新增销量为0。

按照这样的热度如何做到全网第一,答案不言自明。

想请问拼多多,在淘宝、京东纷纷打击刷单的今天,拼多多对于刷单几乎没有限制,是否是对于财报GMV注水的默许?

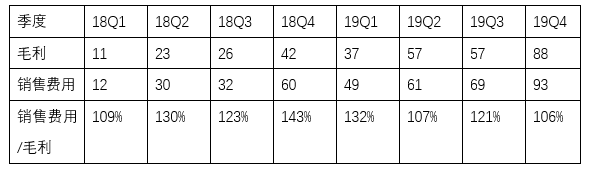

五问拼多多:市场费用占毛利超过100%,是否复制“瑞幸模式”?

拼多多的市场费用高企早已是客观事实。但更为重要的是,拼多多的市场销售费用长期以来超过毛利,这才是这家公司真正反常的地方。

可以看出,虽然8个季度中拼多多的销售费用与毛利有浮动,但销售费用一直在毛利以上。这一点与最近被做空的瑞幸咖啡相同,也意味着财报上有更大的空间可以运作。

请问拼多多,持续通过补贴创造GMV和收入,是否是下一个“瑞幸模式”呢?

六问拼多多:CEO内部宣称季度GMV超过京东,算不算信披违规?

10月10日晚,拼多多四周年庆的动员会上,拼多多创始人兼CEO黄峥表示,拼多多真实支付GMV已经超过京东。

而

根据拼多多

四季度财报,当季GMV为3706亿元,而根据京东财报,2019全年GMV达到20854亿元,按照以往规律,四季度GMV应该在6000亿元以上,也就是拼多多的接近两倍。

考虑到拼多多的真实GMV只有不足50%,这个差距还会继续拉大。

我们且不论拼多多超过京东真实与否。作为一家纳斯达克上市公司,按照SEC相关规定,对于公司GMV等重要财务数据的宣布应当通过财报、公告和投资者电话会进行传达。

想请问拼多多,你们的真实GMV到底是否超过了京东?在此之前就公开这一重大信息是否属于信披违规?是否应当为收到新闻买入拼多多股票产生亏损的投资者承担损失?

七问拼多多:赌博投诉超过同行23倍,到底多大比例GMV来自非法博彩?

2019年5月,公众号“差评”发表文章,揭露拼多多沦为博彩网站洗钱平台。在拼多多发出律师函后,此事不了了之。而直到现在,我们在“聚投诉”“黑猫投诉”等平台,还能看到大量关于通过博彩网站通过拼多多洗钱的投诉。

以聚投诉平台为例,搜索“拼多多赌博”,结果数量高达2119条。相比之下,搜索“淘宝 赌博”和“京东 赌博”,结果数量分别仅为90和155。换句话说,GMV相对较少的拼多多,赌博投诉是同行的23倍和14倍。

据统计,境外非法网络博彩每年的赌资流水超过6000亿元,而据业内人士了解,利用拼多多作为支付通道是博彩业洗钱的主要途径之一,占比最高可能达到20%。当然,我们相信拼多多作为一家合法经营的中国企业,并没有故意帮助非法博彩网站从事洗钱行为。但客观上,这种行为帮助拼多多提升了GMV和收入,也美化了拼多多的财务报表。

请问拼多多,GMV中到底有多大比例来自非法博彩?在国家三令五申打击非法博彩的当下,一旦彻底将博彩流水拒之门外,对于财务报表会产生多大的影响?

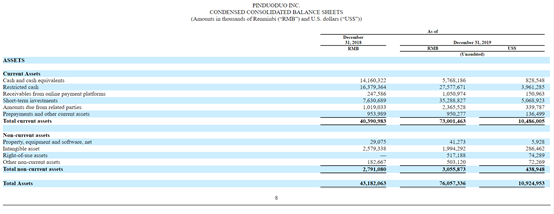

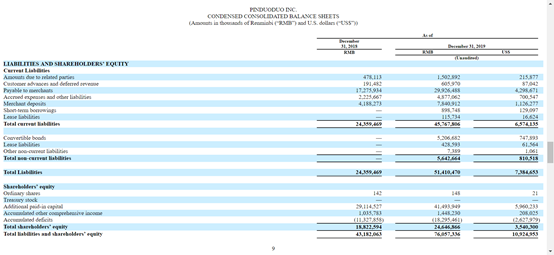

八问拼多多:资产负债表里的275亿“受限现金”不明不白,比例为什么比同行高出这么多?

在拼多多2019年Q4财报中,资产负债表的一个数据吸引了我的注意:受限制现金。相关新闻稿显示,截至2019年底,拼多多平台现金及现金等价物及受限资金为人民币333亿元。而在财报中可以看到,其中只有57亿余元是真正的“现金及现金等价物”,剩下超过275亿元都属于“受限资金”。

而拼多多的总资产为760亿元,净资产为246亿元,这笔巨额的“受限资金”占到了拼多多总资产的36%,净资产的118%。那么这笔“受限资金”究竟是什么呢?在拼多多的财报中,我们并没有发现一个合理的解释。

不过,在拼多多的债务情况中,我们可以看到一些端倪:拼多多负债一栏中的“Payable to Merchants”高达299亿元,与上述数字相对吻合。我们猜测,这275亿元受限资金很可能是商家存在拼多多平台上的账款。

那么问题来了:如果这笔款项是属于商家的应收账款,那么拼多多仅仅作为MarketPlace,是否有权将这笔钱视为财务报表上资产和负债呢?