| 作者:

吴春辉

导师:

叶子盈

汇算清缴的视同销售纳税调整一直是税务会计的心病,一是容易遗漏,二是视同销售成本的确认容易出错。

企业常见的所得税视同销售业务,汇算清缴时应该如何处理?一起来跟小编学习吧!

除上述常见的需视同销售的情形以外,其他导致

企业资产所属权转变

的业务,也应该

视同销售

。

对于汇算清缴是否需要调整,主要取决于企业

在会计上是否已按正常销售做收入确认处理

,若会计上已做收入,汇算清缴时无需再做视同销售的调整申报处理。

A公司外购1000元的月饼送给员工,计入福利费,汇算清缴时需要视同销售,视同销售收入和成本均为1000元,那么费用列支1000元,成本又列支1000元,是否会多扣除了成本费用?

答案是

不会

的!

视同销售收入和视同销售成本是成套出现的,不影响费用上的列支。

如果只确认视同销售收入,不同步确认成本会造成企业多缴税。

以问题中的例子为例:

同时确认

收入、成本、费用,最终对应纳税所得额的影响是:1000-1000-1000=-1000

不确认成本

,

仅确认收入和费用

,最终对应纳税所得额的影响是:1000-1000=0

由此可见,不确认成本反而会导致我们少列支了费用,多交了企业所得税,

★

所以大家在进行视同销售调整时记得需要注意同时填报收入和成本。

B公司购买了一批50万的礼品赠送给客户,计入业务招待费,既要视同销售,业务招待费又有扣除限额,要如何处理?

同时,企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,“销售收入”包括视同销售收入,需注意扣除限额核算准确。

首先需要确认视同销售收入50万,视同销售成本50万。

然后在费用调整做业务招待费的调整,按发生额的60%(50*60%=30)和收入的5‰孰低作为扣除限额,假设B公司当期的收入额是150万元,则收入的5‰为(150+50)*5‰=10万,则B公司需要调增费用40万。

C公司将自产的货物用于对外促销,这批货物市场价100万元,成本价为80万元,账上计入销售费用80万。

那么汇算清缴时,能否按照市场价100万确认销售费用,调减20万的费用呢?

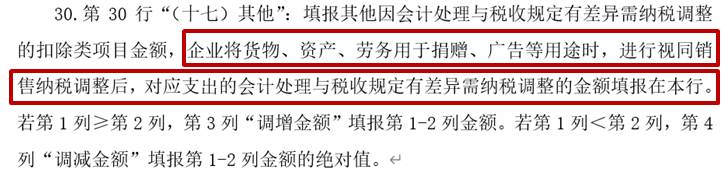

根据2019年最新的企业所得税申报表的填表说明的描述,我们认为自产货物差额部分可以调减。

按

市场价

100万填列“视同销售收入”,

调增

;

成本价

80万填列“视同销售成本”,

调减

;

差额

20万填列在第30行,

调减

,没有额外税负。

部分地区的税局

(如:北京)

已经明确认可这种做法,在其出具的《企业所得税实务操作政策指引(第一期)》

(下图)

有提及可以按视同销售的收入确认为对应的促销费用,即可以调减对应的费用。

看完小编的分析,是不是有所收获呢?关注我们,给你更多干货

![]() !

想要了解更多企业所得税相关知识,报名参加「企业所得税」训练营

~~

20+

筹划方法、

50+

案例讲解、

14天

快速成长!

!

想要了解更多企业所得税相关知识,报名参加「企业所得税」训练营

~~

20+

筹划方法、

50+

案例讲解、

14天

快速成长!

-限时抢购

限量100人

-

**快扫码在线开通哟**

商业模式筹划服务

- 不节税

. 不收费 -

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点: