如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、周佳莹、朱贝贝),感谢万分。

【东吴机械】陈显帆18616532999/周尔双13915521100/周佳莹/朱贝贝18321168715

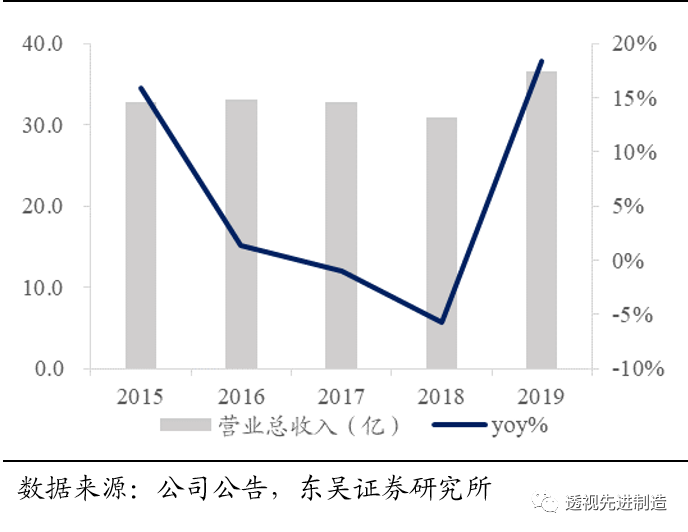

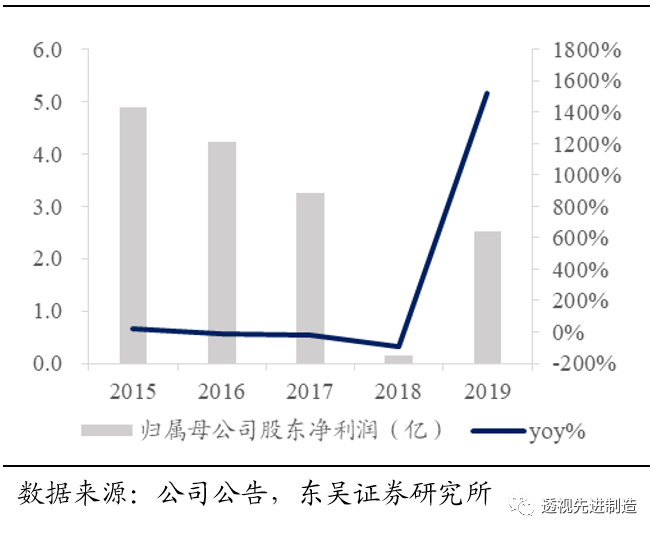

公司2019年实现收入36.6亿元,同比+18.5%;实现归母净利润2.52亿元,同比+1518%;扣非归母净利2.43亿元,同比+562%。

公司2020Q1预计净利润400~600万元,同比下降79.6%~86.4%。

1

疫情影响短期业绩,在手订单充足+订单转化率提高保障全年增长

2019年业绩靠预期上限,电梯业务同比+25.1%。

分业务看,公司主营业务电梯、扶梯、零部件、安装与维保营收分别为22.9 / 6.7 / 2.5 / 4.2亿元,同比+25.1%/-4.71%/+26.24%/+24.51%。扶梯业务收入下滑,我们判断主要系公司主动控制扶梯销量,以避免钢材等原材料价格波动带来影响。

下游地产转暖,在手订单充足。

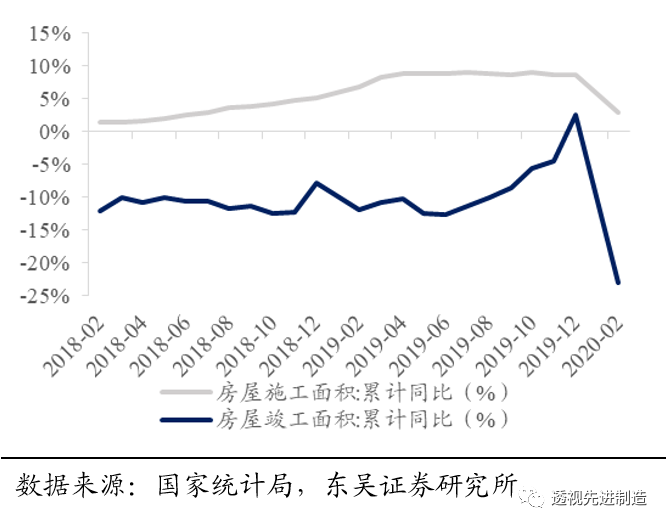

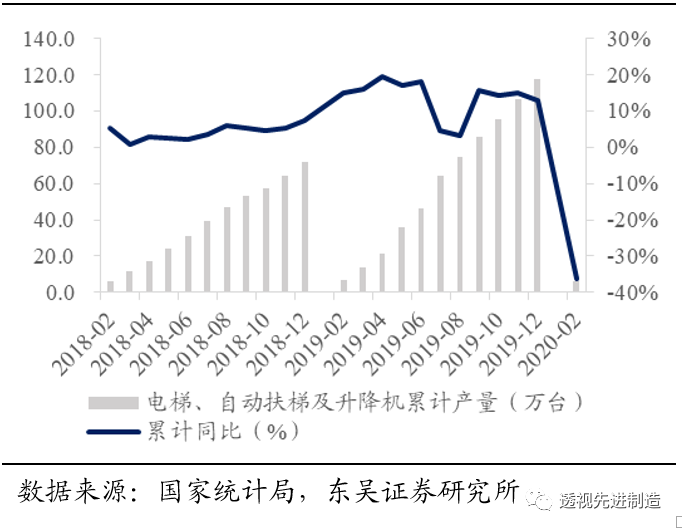

2019年房地产竣工面积增速转负为正,至2019年底,全国房屋竣工面积累计同比+2.6%,电梯行业行业迎来增长周期。根据国家统计局数据,2019全年电梯产量117.3万台,增速达12.8%。康力全年有效订单较同期增加,

截至2019年末,公司正在执行的有效订单为59.43亿元(未包括已中标但未收到定金的3.67亿订单),较去年同期+9.2%,同时公司的存量订单转化率和产能利用率也在持续提高,预计随着订单的交付,公司2020年业绩将会得到保障。

2020Q1公司受疫情影响主营业务有所放缓

。一方面,下游地产施工端尚未完全恢复,另一方面,电梯的出货、安装因交通受阻有所放缓,对公司生产经营造成一定负面影响。但整体上看,我们认为公司业绩指标仅在季度之间调整,全年业绩依旧可期。

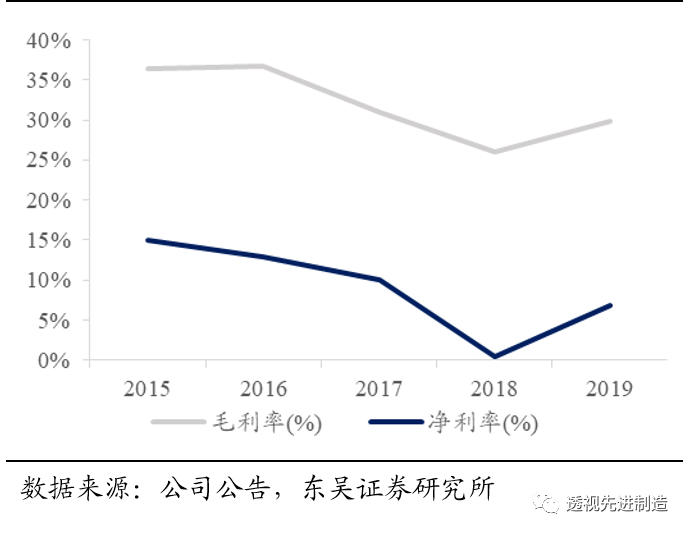

2019年公司综合毛利率29.9%,同比提升3.8pct,

其中主营业务电梯、扶梯、零部件、安装与维保毛利率分别为31.1% / 29.2% / 14.1% / 32.1%,同比+3.6pct/+5.1 pct /+3.2pct /+2.8 pct。

净利率6.9%,同比提升6.4pct。

我们认为

此期间利润水平回升主要得益于:①全年有效订单较同期增加;存量订单转化率亦有所提升;产能利用率提高;使得营收同比+18.48%,而营业成本仅+12.32%,毛利率明显提高。②海外销售项目毛利率水平明显提升,毛利率较同期+7.74%;③原材料市场价格总体保持平稳,公司有效发挥集团采购管控的优势,使得产品成本有所降低。

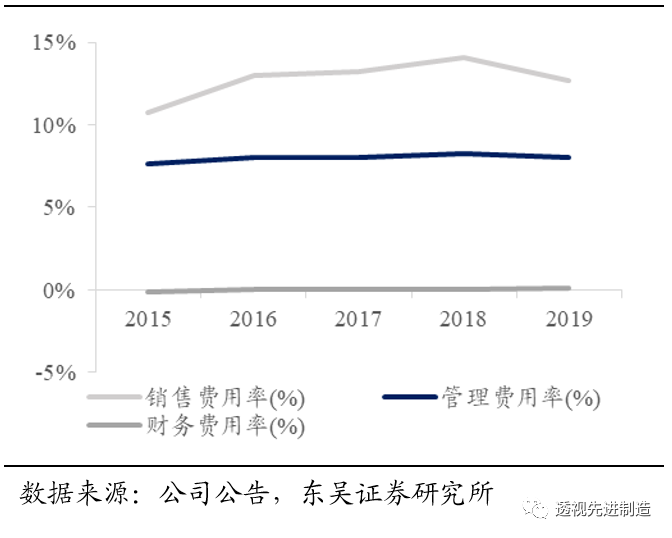

此外,公司销售费用率同比下降1.38pct、管理费用率下降0.26pct,带动全年期间费用率同比下降1.55pct至20.8%,这也佐证了公司在成本控制上取得良好效果,推动利润水平进一步提升。

3

现金流持续提升,预收账款+存货验证在手订单增长

2019经营性现金流净额为4.21亿,

同比+20%,其中Q4单季经营性现金流2.1亿,环比增加0.64亿,经营性现金流持续改善;

应收账款

8.6亿,同比+5.3%,保持相对稳定;报告期末

预收账款

为11.87亿,环比Q3末增长1.7亿,较2018年年底+24%,主要是新签订单增加所致;

期末存货

为10.81亿,环比Q3末增加1.32亿,同比+18%;预收账款和存货金额持续增长也验证了公司在手订单在不断增加。

4

地产后周期电梯需求有望继续上行,康力积极布局旧楼加装业务

随着老旧电梯逐年增加,电梯行业由以往的房地产、基建增量驱动正逐步转变为新梯、更新改造、既有建筑加装电梯的多轮驱动。《政府工作报告》提出开展城镇老旧小区改造试点,而加装电梯正是老旧小区改造重要内容之一,未来旧楼加装电梯市场空间将进一步打开。针对旧楼加装电梯民生工程,公司全资子公司“幸福加梯”以单梯销售、一体化工程双重业务模式面向市场,提供旧楼加梯的一体化综合服务,公司作为内资龙头将会从中显著受益。

我们预计公司2020-2022年的净利润分别为3.4/4.4/4.9亿元,对应当前股价PE为 20/16/14X,维持“增持”评级。

图1:2019年房屋竣工面积回暖

图2:2019年全国电梯产量117.3万台,同比+12.8%

图3:2019年公司营收36.6亿元,同比+18%

图4:2019年公司归母净利润2.52亿,同比+1518%

图5:公司盈利水平恢复

图6:公司期间费用率有所下降

康力电梯三大财务预测表