文 :价值发现者

转载请注明出处

分享理财经验

追求低风险下的高收益

去年春雨开百花,与君相会欢无涯。

高歌长吟插花醉,醉倒不去眠君家。

——苏舜钦《哭曼卿》

理由一:

估值史上最高。中证白酒指数静态市盈率50.9倍,处于2015年以来历史最高位;市净率12.63倍,也处于100%历史百分位。

理由二:

散户扎堆。今年基金半年报显示,该基金持有人户数从2015年末的不足1万户,已经上涨到现在的230万户,在所有偏股型基金中排名第2。而另一方面,人均持有份额从32000多份跌到4646份。

理由三:

机构投资者占比显著下滑。2015年、2016年时,机构投资者占比一度高达15%,但是2019年以来占比不足0.1%。

理由四:

基金管理人员工持有份额一直较少。从2016年开始,公司内部员工开始逐渐买入该基金,从最初十几万到目前127.7万份。这个水平在2600多只偏股型基金中排名第486名。

理由五:

业绩好的逆天,好到不像是地球上的品种。按年来看,2016、2017、2019年全部是同类第一名,今年同类第三名。

从短期、中期、长期业绩来看,所有区间排名全部位列前10名:

It is completely abnormal!

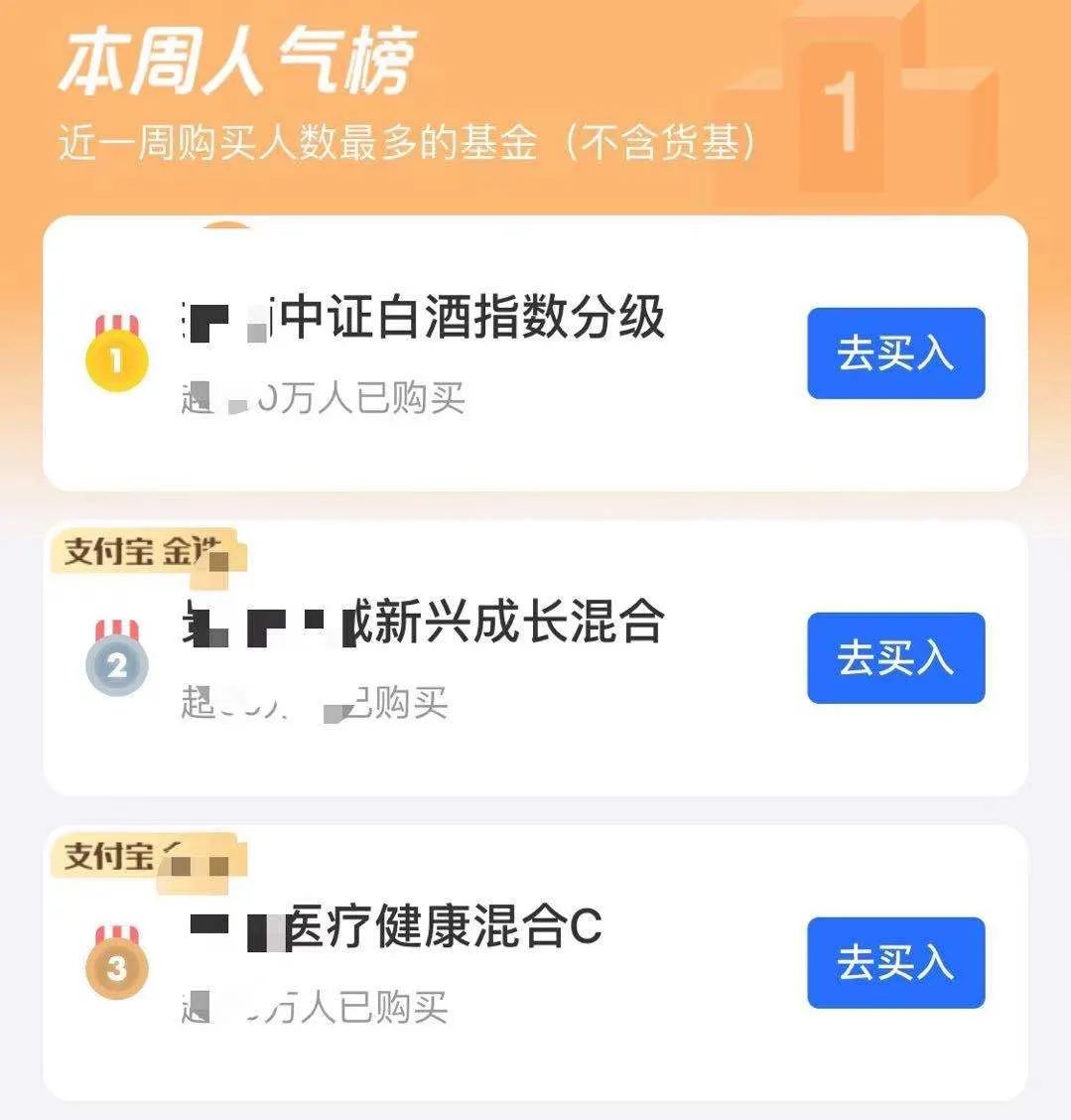

理由六:

人气

达到白热化程度,成为散户们最爱的基金。

理由七:

盈利增速有限,难以消化如此高估值。即使未来2年仍将保持20%的净利润增速,到2022年估值仍然高达34.35倍。

理由八:

有机构已经开始唱空白酒。11月13日,中金发布《小酒热下的冷思考》的研究报告,直指近期大热的白酒板块。分析师表示:“目前部分小酒企炒作已经脱离基本面或对业绩增长有较大透支,资金推动上涨,需警惕短期情绪回落后带来的冲击”。

理由九:

年轻人喝白酒的越来越少,喝肥仔快乐水的越来越多。很多人觉得消费股的估值太高,十年前就有人说“

年轻人不喜欢喝白酒,所以今后没戏

”,但茅台、五粮液总在创新高,这个观点已经被打脸无数次了,对此你怎么看?

理由十:

市场竞争的必然性。金钱永不眠,几乎所有暴利的行业,最终都将被新进入的资本稀释掉利润,利润逐渐回归至相对正常的水平。

虽然还可以列出更多理由看空,但是实际上拉长到5年的周期来看,我也依然看好白酒行业,尤其是龙头企业,即使目前是50倍市盈率,凭借良好的成长性,也可以逐渐消化估值。

但是从中短期来看,我们还是认为当前的白酒有阶段性显著下跌的风险。所以操作上,对当前的白酒要保持足够的谨慎。

这是我们的第一次专题式看空,后续如果白酒继续上涨,预计还将看空2-3次。

一边是不到10倍市盈率、盈利增速有望超10%的地产,一边是估值贵5倍、盈利增速20%左右的白酒。

你更看好哪一个?

特别提示:

1、本文为信息分享,不构成任何投资建议。

2、市场有风险,投资需谨慎。

建议投资期限不少于2年。

码字不易,点击右下角“在看”,让你的朋友见识一下你的品位。