☞ 新丝路金融诚邀有识之士加入,岗位详情,请戳文末原文链接“阅读原文”!

保监会在其官网公布了“印发关于弥补监管短板构建严密有效保险监管体系的通知”。

5月5日通过的“通知”,抢在周日公布,而不等周一,这分明是“只争朝夕”的精神。它传递了一个重要信号:在原保监会主席项俊波接受调查,并在5月5日被宣布免职之后,保监会的工作越来越高效了。

所以,这个通知非常重要,不仅会左右未来中国保险业的走向,还会波及股市、楼市和债市等投资领域。

保险业虽然比银行业小,但人家也是15万亿资产的行业,“资金运用余额”超过13万亿。如果保险业打个喷嚏,股市、楼市、债市会感冒。想想当年安邦、生命人寿、前海人寿风光的时候,股市是如何看“险资”脸色的吧。

只不过,那时候是涨潮,现在是退潮。

涨潮的时候,“险资”带你装逼带你飞;退潮的时候,“险资”同样可以带你裸泳带你跳楼。

根据保监会公布的数据,到2016年末,超过13万亿的保险投资是这样的:

银行存款24844.21亿元,占比18.55%;

债券43050.33亿元,占比32.15%;

股票和证券投资基金17788.05亿元,占比13.28%;

其他投资48228.08亿元,占比36.02%。

提醒一下,“其他投资”内涵比较丰富,可能通过各种资管产品进入了股市,去土地市场拿了地王,或者是去海外搞了并购。

而银行存款那2.48万亿,也可能被大银行通过同业渠道,借给了小银行,然后拐弯抹角进入了股市、楼市、债市。

13万亿是本金,后面还有杠杆。因此,13万亿资金的规范、退潮,影响巨大。

我们看看保监会这个新通知到底将带来怎样的资金退潮吧,其中最重要的是提出堵塞8个漏洞:

1、加强机构股权监管,降低单一股东持股比例。加强入股资金真实性审查,强化投资人背景、资质和关联关系穿透性审查,严禁代持、违规关联持股等行为。加强对股东增资、股权转让的审查力度,健全市场退出机制。

点评:过去几年,保险行业乱象纷呈,有不少“野蛮人”通过贿赂或者藏匿的方式,突破了持股限制,把一些保险公司完全变成了私家企业和个人提款机。然后发行一些打擦边球的高回报产品,拉起一支“资金队伍”,就成了“陈胜吴广”;这些钱闯入股市,进行杠杆收购,给实体经济带来巨大困扰,给股市带来巨大波动。还有些钱去参与土地拍卖,为地王的产生推波助澜。

按照通知的这一条,以后严重违规的股东,其股权可能被强制转让。在强制转让过程中,溢价无从谈起,平价都恐怕不好维持。这将带来剥夺,把野蛮人抢来的财富剥夺走。

通知还说:“加大涉嫌犯罪行为移送力度,对利用虚假保费注资、关联交易侵占公司利益等挑战监管底线、无视国家法律的违法犯罪行为,坚决移送司法处理。”可见,未来野蛮人不仅仅会被市场禁入,强制转让股权,还会坐牢。我相信,很快就会有人被移交司法。

所谓“系统重要性保险机构”,其实就是大而不能倒的保险企业,这种企业将被更加严格监管。

2、严格保险资金运用监管。坚持去杠杆、去嵌套、去通道导向,从严监管保险资金投资各类金融产品,严禁投资基础资产不清、资金去向不清、风险状况不清等多层嵌套产品。

点评:保险资金在股市里横冲直撞的时代,在土地市场为开发商拿地王“为虎作伥”的时代,都结束了。相当一批资金会退潮,会变得规规矩矩。一些险资概念股恐怕面临下跌的压力。

3、深化偿付能力监管制度全面实施。建立偿付能力数据核查机制,严查严处数据造假行为,夯实监管数据基础。

点评:这对于股市、楼市、债市资金面也是利空。

4、推动保险消费者权益保护制度体系建设。建立保险销售可回溯制度,实现保险销售行为可回放、重要信息可查询、问题责任可确认。

点评:常常有一些老年人在银行存款时,被人推销把存款变成了保险。保险销售中存在很多乱象,都需要治理。

5、完善高管人员管理制度。建立高管人员“黑名单”,进一步明确禁止担任高管人员的行为和情形。

真的是金融监管来得太快,就像龙卷风。

一瞬间,各种加杠杆的钱、不规范的钱、灰色黑色地带的钱,统统面临大考。

由此可见,有人会因此入狱,或者被罚款、被市场禁入,总之金融行业的疾风暴雨说来就来。

监管来袭,利息加速飙升

这几个月来,中国的金融监管如暴风骤雨,呈现了一行三会竞争的态势,可谓是一家比一家严,一个比一个狠。

证监会、央行、保监会、银监会,个个都出了大杀器。据新华社的报道,这些天这几个部门都纷纷开始,明确2017年的工作重点,多举措维护金融安全。也就是落实中央政治局集体学习时的6项任务。

市场上一时间风声鹤唳,以至于大量的银行资金,保险资金等迅速撤离,而这一切毋庸置疑,让当前的高利息更加水涨船高。

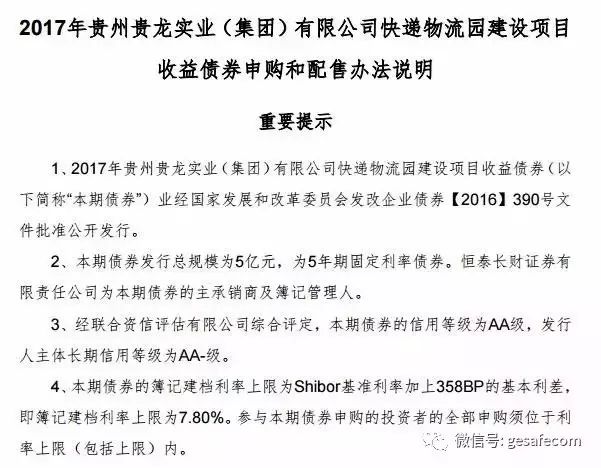

比如,最近,一家名叫贵州贵龙的实业公司发行的一笔5年期AA级的企业债利率竟然高达7.8%。募集资金用于搞物流园的建设。

要是放在去年,这个利率不敢想象。而今年,7%以上的并非个案,据报道称4月下旬就有7支7%以上的债券。这些还算幸运的,因为有的根本发不出去。

更多的公司则选择取消发行。2017年以来将近1千亿规模的债券取消或推迟发行。据统计,4月份有136支债券取消或推迟发行,而上周就有69支,占到一半。

就连AAA级的万科上周也取消了15亿元规模的中期票据的发行计划。

融资成本的飙升正在迅速波及债券一级市场,直接影响到实体企业的融资成本。而且,如果债市的融资成本都如此之高,可以想象,其他非公开市场的资金成本起码在10%以上。

如此急速的变化,市场应对还在急速发酵。如此发展下去,债务违约定会加速爆发。

市场的钱紧的时代真的来了!来得如此迅速、如此猛烈,如此猝不及防。

刘煜辉在最近的一次演讲中说,“我的直觉是,今年又回到了2013年”,2013年发生了什么?钱荒。而从资产荒到钱荒(负债荒),只用了短短半年时间。

金融带头去杠杆倒逼实业

这将意味着什么?

市场逻辑要发生变化。融资成本的抬升对所有负债主体都形成压力,这种压力已经来临,并继续强化,无论你是房贷的借款人,还是企业债的债务人,每主体都要承受市场资金价格上涨的压力。

目前,企业效益,尤其是中上游的企业效益有很大改善,毕竟经济还处于小周期的复苏过程中。但是如果经济一旦下行呢?企业效益重回下行通道呢?

那么我们面对的局面将是:经济回报率越来越低,融资成本越来越高。

可以想象,未来几个月,企业的日子将不好过,高负债低收益的更会越来越困难。

但这一步确实必须走,金融监管必须强化。

在全球经济毫无起色的当下,只有铸成铜墙铁壁,才能抵御越来越多的幺蛾子。

最后,君子不立于危情之下,当风暴来领,穿好雨衣,小心行路。

更多精彩资讯 请关注新丝路金融(www.nsrwm.com)

长按以下二维码识别: